文|表外表里 周霄 譚鳩云

編輯|付曉玲 曹賓玲

數據支持 | 洞見數據研究院

交戰多年的騰訊、網易,都深諳給對方添堵的精髓。

這邊《元夢之星》,剛貼心安排了一個角色“易斑斑”(一般般),問候友商;那邊《蛋仔派對》反手發布了新皮膚“企鵝心心”(惡心心),回以“示好”。

實際上,爭端在《元夢之星》敲定12月15日(明日)上線之前,就開始了。

天美親自操刀《元夢之星》,聯合《糖豆人》打正版“端轉手”,規格向《王者榮耀》看齊。《蛋仔派對》立馬調動戰斗狀態,丁磊親自下場表示:完全有信心留存《蛋仔派對》的用戶。

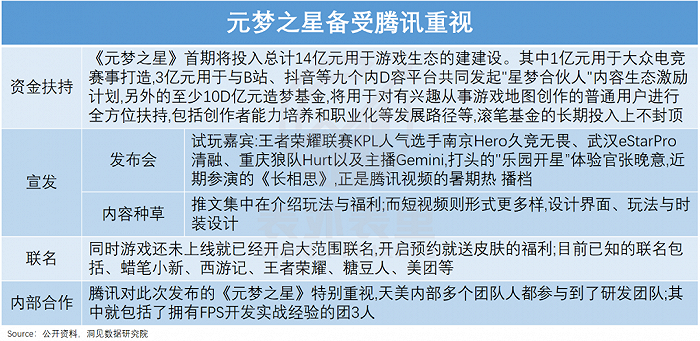

真金白銀的交火,也沒落下。《元夢之星》首期游戲生態建設將豪擲14億,投入預期上不封頂;《蛋仔派對》不僅官宣15日當日玩家登錄即送皮膚,各種福利要“辦得比周年慶還隆重”,更揚言兩年要砸5億作為創作激勵。

針尖對麥芒的背后,是騰訊和網易在社交派對游戲賽道上,又一場“既生瑜何生亮”的相遇。

鵝廠自《王者榮耀》《和平精英》之后,再無現象級手游。而《蛋仔派對》的爆火(日活3000萬、月活破億、UGC地圖破億),預示著社交派對游戲品類,有著“下一款大DAU爆款”的機遇,鵝廠自然要出手。

這一幕,像極了當年《和平精英》跟進《荒野行動》的情景,只是交戰雙方的籌碼,已然大不相同了。

“押大DAU”邏輯,錯過《蛋仔派對》

事實上,《蛋仔派對》的火,對網易自己來說,也是一個意外。

《蛋仔派對》最初立項只是一個U級項目,團隊算中等偏小規模,甚至剛上線時還被擔憂在國內“能不能做起來”。

結果出乎所有人預料,上線僅半年,蛋仔就穩定在游戲下載榜單前10名;今年1月開始,更是沒有在榜單前列掉下來過。

而這樣的“意外之喜”,其實是游戲消費需求變化的縮影。

中國手游用戶已達到6億,正在從高速增長走向成熟,大家不再有什么玩什么,而是清楚知道自己喜歡什么,想要什么。

QM數據顯示,去年以來玩家對手游品質的偏好,逐漸向兩端靠攏:要么是精品大作,要么是玩法足夠新穎的休閑游戲。“中不溜”的產品,占比空間越來越小。

可以看到,截至今年11月,國內手游收入TOP20榜單上,上榜的6款新游(版號放開后上線的),正因應這種趨勢:重度精品和新垂類產品占大頭。

大吃《蛋仔派對》紅利的網易,反應迅速,將整體戰略從3A轉向了精品休閑游戲。2023Q3財報電話會議提到:公司會打造高質量垂類游戲產品,滿足不同興趣導向的玩家的需求。

而騰訊雖然緊隨網易之后,大手筆推出了同屬派對游戲的《元夢之星》,但它的核心產品路線,還是精品大作。

據最新電話會議:我們的游戲戰略圍繞著“讓常青游戲盡可能地成功”而制定,同時再增加一些同樣受歡迎和成功的常青游戲。

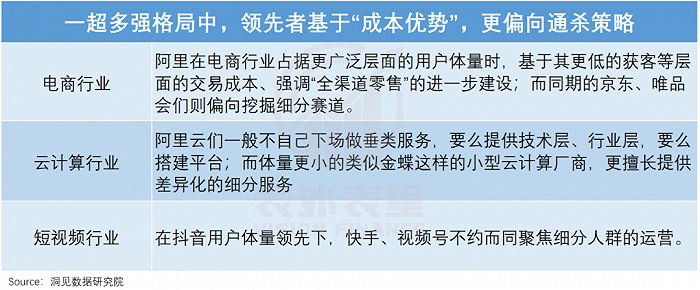

之所以會出現這樣的路線選擇分化,在于“一超多強”市場格局里,領先者通常偏向“通殺”全局的業務;體量次之的競爭者們,更多集中差異化競爭賽道。

如下圖,電商、短視頻等行業,都上演過這種情況。

原因很簡單,用戶體量更大、市場份額更高的企業,核心優勢就是能夠憑借大體量用戶,平攤盡可能多的運營成本。為了充分發揮這種優勢,自然偏向選擇受眾面更廣泛的“通殺”型產品。

騰訊也不例外。想想看,如果為了一款小眾圈層的“乙女”游戲,QQ微信全下場、虎牙斗魚都直播,是不是有點太“殺雞焉用宰牛刀”了。

也就是說,騰訊游戲的領先者優勢決定了,其一以貫之“只押大DAU”的邏輯。

騰訊也確實這么做的,2022年提出“登月項目”,高喊“希望和歐美大廠站在同一高度去競爭,希望用5-8年的時間,做出和《GTA》《賽博朋克2077》續作在同一個水準的產品”。

但問題是,PC端熱門玩法基本都嘗試過端轉手,騰訊可挖掘的產品庫存已不足,只能被裹挾著走。

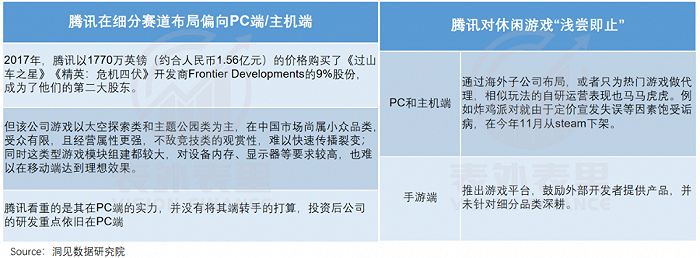

比如,視線更多從移動端,轉向PC/主機端。畢竟很多玩法、創意是首先在PC上呈現的,且該渠道玩家相對更成熟,更容易檢測產品是否具備爆款的潛能。

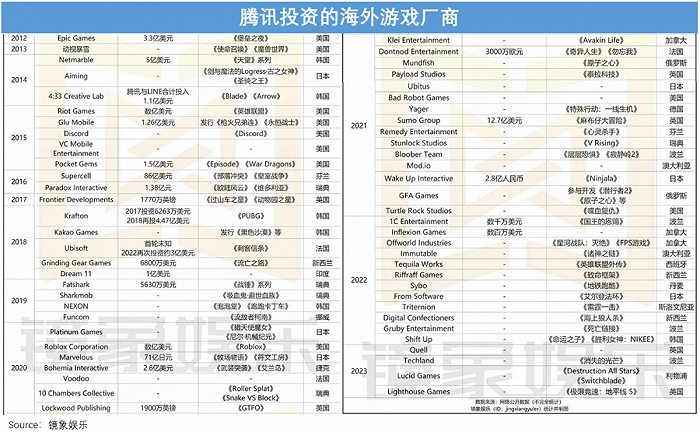

同時,再次開始環球“買買買”,試圖通過收購在核心品類擁有足夠經驗的成熟團隊,抓住每一個領域和賽道的相關機會。

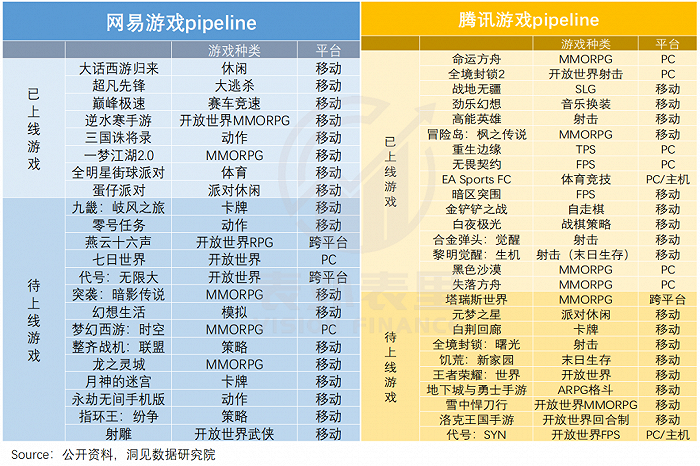

這反映在供給上,可以看到,近兩年其他玩家,以網易為例,偏向移動端更多,且品類上更偏向輕量級、垂類玩法;而騰訊PC/主機端游戲儲備相對更多,整體題材偏向類似3A的重磅游戲發布。

而核心品類選擇上的分化,讓兩家走上了不同的航線。

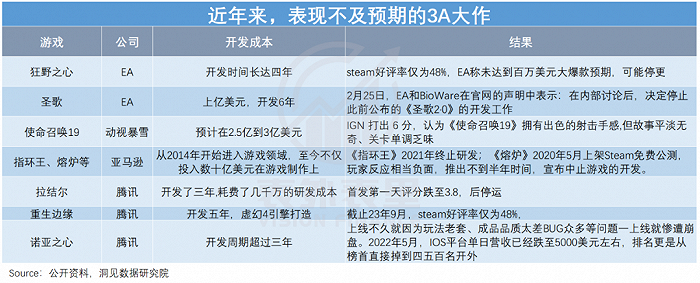

3A打法,很難在短時間內有收獲。可以看到,過去幾年想憋大招,但出師未捷的品質大作,比比皆是,騰訊寄予厚望的《拉結爾》《劍網3:指尖江湖》等也表現不佳。

這背后,用《賽博朋克2077》首席設計師的話說:“涉及到3A級RPG游戲時,我們就已經處在碰壁之路上,且很快就會碰壁”。

說白了,就是3A游戲的復雜性和開發難度不斷飆升,開發成本和時間水漲船高。

相比之下,休閑垂類賽道的產品卻是快速落地。

比如,《蛋仔派對》爆火后,網易迅速推出了《巔峰極速》《全明星街球派對》等賽車體育類型的休閑游戲,都取得了不俗的成績。

甚至整個手游行業的收入構成,都出現了變化。2017和2023游戲收入榜單對比顯示:以往MMO、RPG、MOBA等游戲品類,是拉動收入大頭;如今派對、體育等更垂類游戲,紛紛闖入前列。

總的來看,在游戲消費需求變化的階段,網易們急轉彎,選擇的細分垂類風口,效果立竿見影;騰訊一以貫之精品大作路線,沒有重視手游休閑精品趨勢。

當然,騰訊奔的是長期,今年以來不斷強調“為了大的成功,需要耐心等待”。但問題在于,“下一個大DAU游戲”,似乎就出現在騰訊的臥榻之側。

“下一個大DAU”,長在騰訊游戲帝國的裂縫里

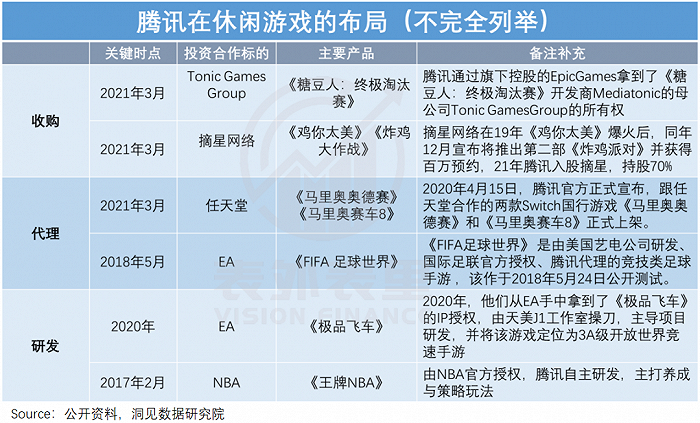

有心人應該可以發現,很多PC端爆火的垂類游戲背后,其實都有鵝廠的影子。

比如,大火的派對游戲《糖豆人》、百萬人預約的《炸雞派對》都有騰訊投資;此外,在體育類等賽道上,騰訊還參與了《NBA 2K》《EA Sports FC》等力作的開發與發行。

但騰訊對它們的態度,卻很“冷淡”:已經爆火出圈的PC/主機端游戲,普遍沒有快速端轉手;做了手游版的,也沒有給到太多的宣發和運營資源。

而這樣的反常,其實是鵝廠基于大DAU策略做出的取舍。

眾所周知,相比于重度游戲,休閑游戲很難有“長期爆火”的。

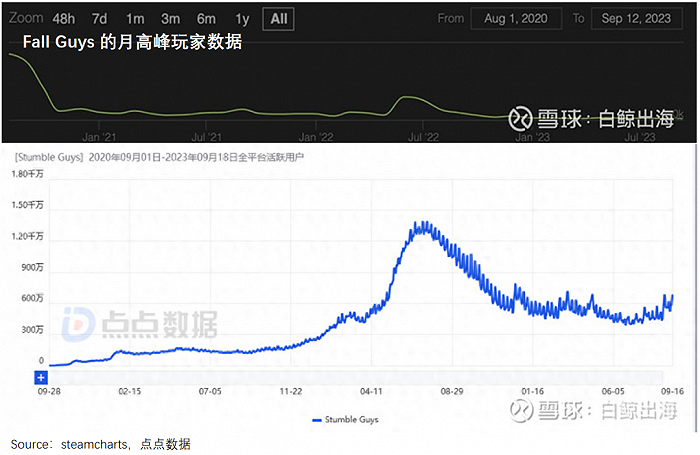

原因是,休閑游戲通常操作簡單,玩法相對單一,玩家嘗鮮后,很容易熱情減退。可以看到,《糖豆人》《stumble GUYS》等都是在短時間內塑造熱度巔峰后,出現熱情滑坡。

并且一些垂類的玩法,也很難絲滑地移植到移動端。

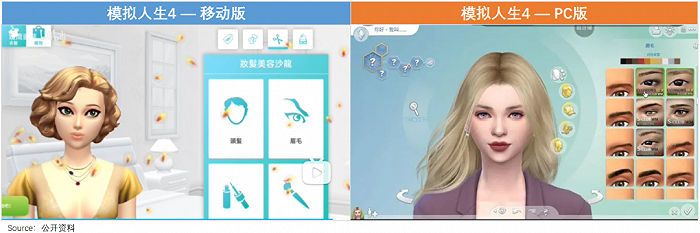

以模擬經營類游戲為例,《sims》系列在PC端常青超過20年,而手游明顯出現水土不服——無論建筑還是人物,自由度都大打折扣,反響遠不如PC端熱烈。

而上文說過,騰訊追求的是“大的成功”,這樣的品類特征,顯然很難匹配騰訊的優勢。

也由此,其在休閑游戲上“淺嘗輒至”:一方面“買買買”后延續其之前在PC端的運營方式,另一方面,推出小游戲平臺,鼓勵外部開發者提供產品。

節省出來的精力,則投注到已經成為“現象級”的游戲或相似品類,以提高成功概率。

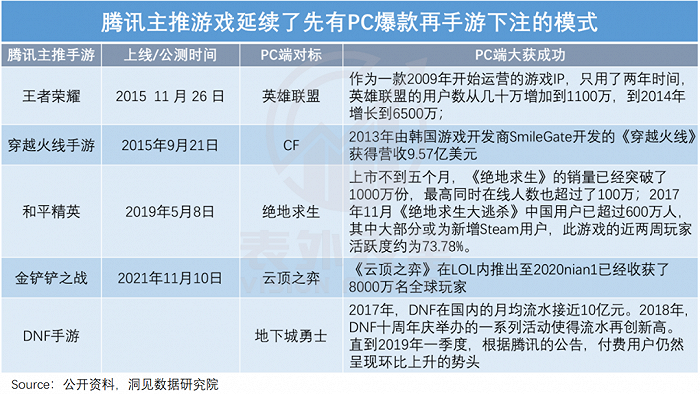

具體來看,在PC端爆火的游戲,騰訊會投入大量資源端轉手,比如,移動化時代的《王者榮耀》,就脫胎于大DAU游戲《英雄聯盟》。

在移動端已有成功爆款的游戲,要么直接收購代理,如《三國之刃》《全民無雙》均是“大廠、大IP”;要么自(chao)研(xi)出類似玩法,發動自己的“規模優勢”進行競爭。

如此戰略側重,造就了國內游戲行業“一超多強”的局面——騰訊游戲業務一度風光無兩,網易們散落進差異化賽道里。

然而,暗雷也在此刻埋下了。

蜷縮進垂類里的網易,2016-2017年間,游戲品類遍地開花,涵蓋玄幻、西幻、槍戰等題材和卡牌、經營、策略等多種玩法;每個季度發行數量,也比騰訊多。

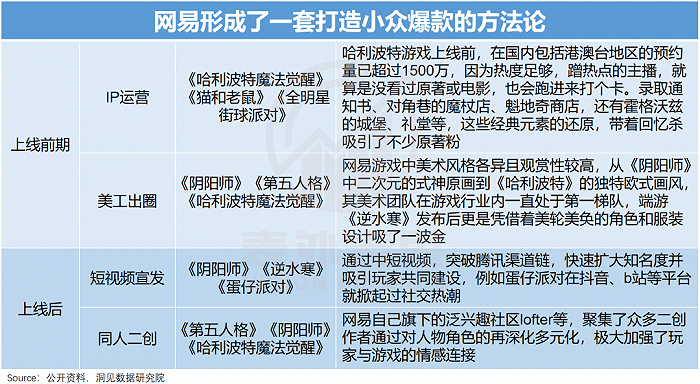

久而久之,網易慢慢摸索出了一套小眾玩法的“出圈方法論”:先用新穎玩法疊加IP/美工迷住用戶,再用玩家社區來黏附用戶,讓玩家成為游戲“自來水”,形成不依靠熟人而依靠興趣的出圈方式。

靠著這個套路,網易跑出了SLG游戲《率土之濱》、二次元卡牌《陰陽師》與非對稱對抗游戲《第五人格》等一系列小眾爆款。而這些賽道,是騰訊未曾深耕的。

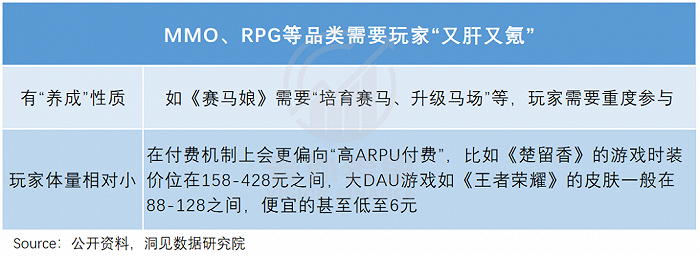

很長一段時間里,騰訊和網易都安于這兩種模式,各賺各的錢——前者在擅長的競技類游戲里,發動大眾玩家,“廣撒網撈大魚”式賺錢;后者則在其擅長的MMO、RPG等品類中,強化重度玩家的運營,讓玩家“又肝又氪”。

直到《蛋仔派對》的成功,驚醒了這兩位巨人。

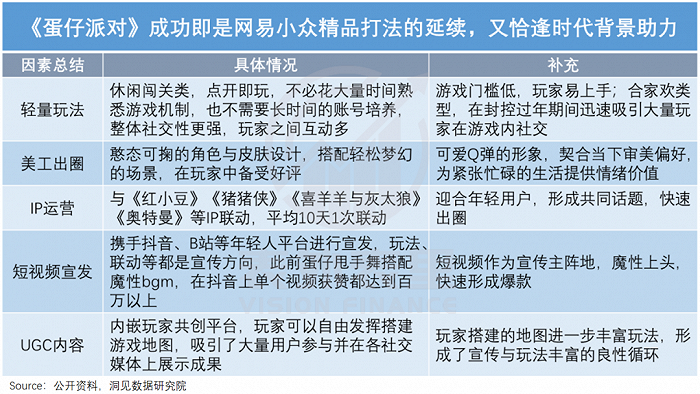

可以看到,《蛋仔派對》正是網易“小眾爆款”套路的延伸:通過輕量玩法、強社交、UGC平臺、強美工設計、快速賽季更迭等,把休閑品類精品玩到極致。

其特殊之處在于,“輕量玩法、強化社交”的屬性,天然具備更大的用戶匯聚能力,也意味著廠商無需為了提高平均ARPU而著急變現,可以先緊著玩家體驗。

比如,《蛋仔派對》氪金點主要在時裝、表情和動作的抽取,并不影響游戲本身進程,輸贏還是要看玩家的操作與手氣,與網易以往“又肝又氪”“為贏付費”的模式大相徑庭。

如此一來,玩家喜大普奔,廠商也能謀一個細水流長,如果游戲做得足夠好,或許就有成為“下一個大DAU”的潛質。

網易已經開始試驗了:除了《蛋仔派對》,后續端轉手的休閑游戲《全明星街球派對》和《巔峰極速》也屢登榜首,再一次證明了“休閑游戲精品化”這條路徑的可行性。

這正是為何騰訊對《元夢之星》格外重視的原因——新的大DAU品類初露苗頭,絕不能錯過下一波紅利。

如開頭所言,騰訊對首期游戲生態建設的投入,高到令人咋舌。此外,其還發動旗下各大IP力推《元夢之星》,并請來人氣KOL為游戲站臺等,氣勢上先扳回一局。

可巨人轉身并不容易,尤其是騰訊長期大DAU策略的慣性,很可能會使其弱化對垂類賽道的嗅覺。

正如騰訊CSO詹姆斯·米切爾的擔憂一樣:“游戲行業不應該有這么高的投資回報率。這只能說明我們投資的失敗案例不夠多,我們看得不夠多,投資太保守。”

小結

《元夢之星》的門道,不在游戲本身,而在“騰訊于手游休閑精品趨勢里的得失。”

擁有領先者優勢,是一種幸運,也是一種詛咒。和“大DAU”邏輯捆綁的騰訊,在游戲消費需求變化的階段,埋頭精品大作,對手游休閑精品趨勢沒有足夠重視。

反而是被競爭擠進差異化賽道的網易,在嘗試各種風格時,無意間踩了進來,拔得了頭籌。

當然,騰訊或許也可以后來居上。畢竟當年“吃雞”風口上,騰訊也“大力出奇跡”了。

這又引出新的問題:巨無霸鵝廠,還要被動多久?