文|天下財道 孫曼

眼巴巴的盼望中,這家險企增資計劃終于有了新進展。

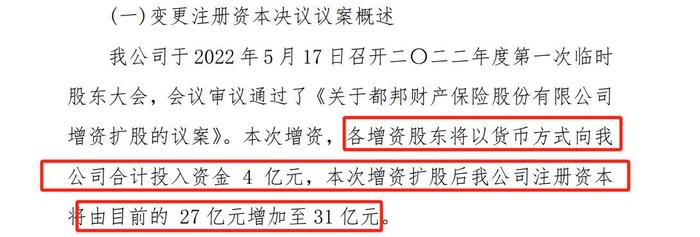

5月22日,都邦財險公告稱,通過了《關于對公司增資擴股事項進行調整的議案》,6位股東將向公司合計增資2億多元,公司注冊資本將由27億元增至29億多,增資事項尚待監管核準。

能獲得股東增資固然是好事,但引人關注的是,此次增資金額比原計劃縮水一半。

2022年5月底,都邦財險曾發布公告,股東們將向公司增資4億元。

公告還顯示,都邦財險14家股東中有9家公司原計劃參與增資,現在看來,已有3家股東最終退出增資計劃。

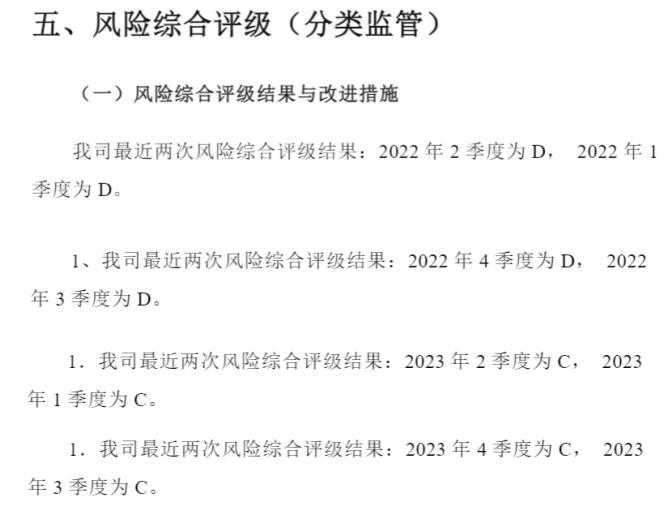

公開信息還顯示,都邦財險已連續四個季度風險綜合評級為C級。

這是股東增資不積極的原因嗎?都邦財險現在還面臨哪些問題?

償付能力不足

都邦財險全稱是都邦財產保險股份有限公司,成立于2005年,注冊資本為27億元,業務涵蓋機動車輛保險、財產損失險、責任保險、信用保險等多個領域。目前共有14家股東,其中6家有國企背景。

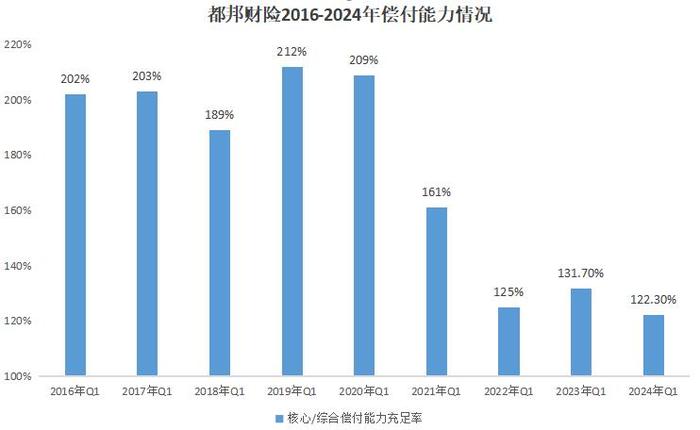

2024年一季度償付能力報告顯示,都邦財險核心/綜合償付能力充足率為122%,雖高于100%的監管紅線,但2023年四個季度風險綜合評級均為C,按照監管要求,屬于償付能力不達標。

都邦財險在2019年以前的償付能力還算穩定,償付能力充足率很長一段時間保持在200%附近,但2020年以來,其償付能力開始下降,從2020年一季度的209%逐步下滑至2024年一季度的122%。

其實,都邦財險在2022年一季度之前曾長期保持B級別及以上的風險綜合評級。

轉折發生在2022年1季度,都邦財險風險綜合評級由2021年四季度的B級降為D級,此后三個季度連續被評為D級,2023年四個季度風險綜合評級則均為C級。

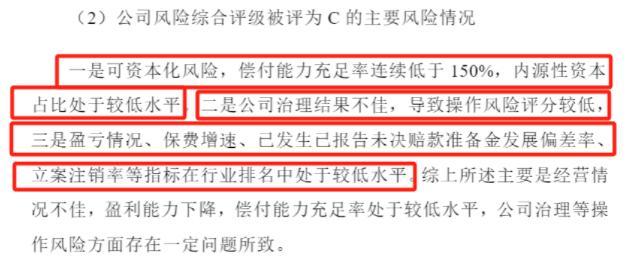

都邦財險承認,導致風險綜合評級下降的主因是:經營情況不佳,盈利能力下降,償付能力充足率處于較低水平,公司治理等方面也存在問題。

盈利之路曲折

都邦財險亟待破解償付能力難題,以增資提升實際資本當然是最直接的解決辦法,但提升盈利能力才是改善償付能力的根本之道。

然而,都邦財險的盈利之路卻很曲折。

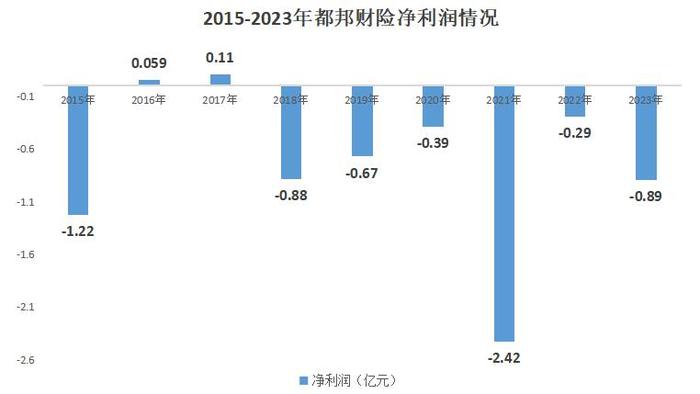

都邦財險前期表現還不錯,2010年-2014年,連續五年盈利。

可惜,好日子沒能持續下去,2015年都邦財險虧損超1億元,2016年和2017年只取得微利。2018年又虧了近1個億。

而且,從2018年起連虧6年,累計虧損近5億元。

總的來看,都邦財險開業近20年了,居然沒賺到錢。

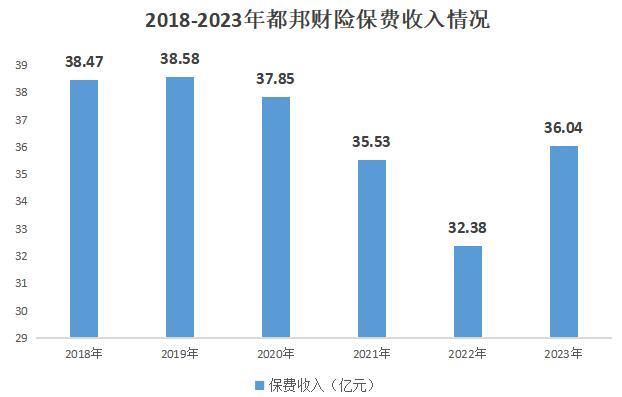

連續虧損的主因首先是保費增長乏力。

從2018年到2023年,都邦財險保費收入始終未能突破40億,2022年更是出現明顯下降,同比跌幅接近9%。

為什么保費規模始終上不去呢?

這主要跟都邦財險的保費結構有關。車險占據了都邦財險整個業務的大頭,約七成左右。

這也構成了都邦財險虧損的第二個原因,2018年到2023年其車險業務造成的虧損超13億元。

車險業務為何虧損嚴重?

這就不得不提到車險綜合改革,自2020年9月19日起,中國銀保監會出臺的《關于實施車險綜合改革的指導意見》正式實施,交強險責任限額和費率浮動方案、商業險產品與條款結構等均發生變化。

有業內人士分析,隨著改革推進,車險行業下調保費及手續費率,導致部分險企保費規模下降,進而導致承保虧損,另一方面,保險責任限額上升,中小險企承保端的理賠風控能力面臨挑戰。

面對車險業務壓力,都邦保險也在謀求轉型,曾多次表示要加大非車險業務發展力度,提升非車險業務權重。

但轉型談何容易,在都邦財險2024年一季度簽單保費中,車險簽單保費占比71%,仍處于很高水平。

治理難題待解

不僅是償付能力不足、業務難以盈利,都邦財險同時還面臨著較為嚴重的內部治理問題。

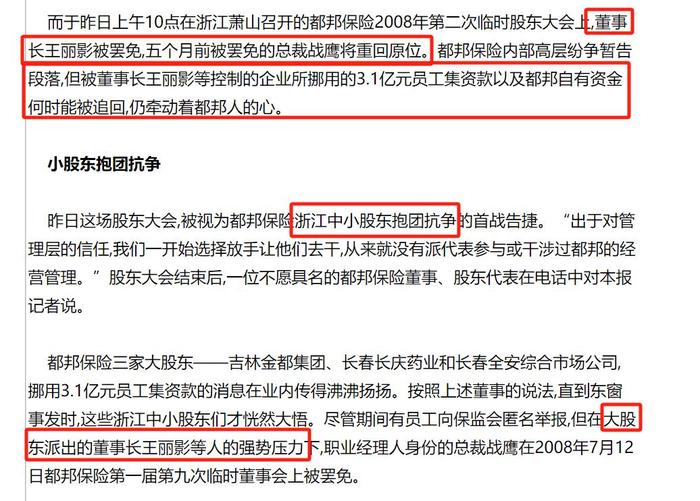

2008年,第一任董事長王麗影和總裁戰鷹內斗,員工股被爆非法挪用,最終以戰鷹入獄告終。

2012年,都邦財險迎來第二任董事長劉德江,兩年不到劉德江突然辭任。

2018年,劉德江因涉貪污窩案被查,在出庭受審時突發心臟病去世。除劉德江以外,都邦財險原紀委書記劉文彬、原副總裁張樹華和張漢虎亦涉此案。

近10年,都邦財險主要負責人也是更迭頻繁,猶如“走馬燈”。

2015年,宗國富擔任新任董事長僅11個月便離任,2016年1月鄭國如當選董事長一職,2022年由齊貴祥接班。

2020年年中,原泰山保險總裁紀律以臨時負責人身份加盟都邦財險,次年初獲批出任都邦財險總裁,但不到一年就離任。

都邦財險總裁一職至今仍然空缺,由副總裁郁輝兼任臨時負責人,常務副總高繼先兼董秘、首席投資官。

股東方之間也有矛盾,從都邦財險披露的近三年股東大會主要決議來看,有股東單位多次缺席會議,在表決相關議案時,時常有股東投下反對票或棄權票,甚至曾出現14家股東中有9家投反對票的情況。

內部治理問題必然會影響到公司正常發展,2023年至今,都邦財險在開展業務過程中多次遭受監管部門處罰,處罰原因包括跨省承保異地車輛、虛列業務費用、編制虛假財務信息等。

根據中國執行信息公開網數據,2024年以來,都邦保險及其分支公司已被法院列為被執行人達14次,遍及廣東、廣西、江蘇、山東、河北、河南、內蒙、吉林、黑龍江等地。

根據天眼查數據,都邦財險自身及周邊風險高達8萬項。

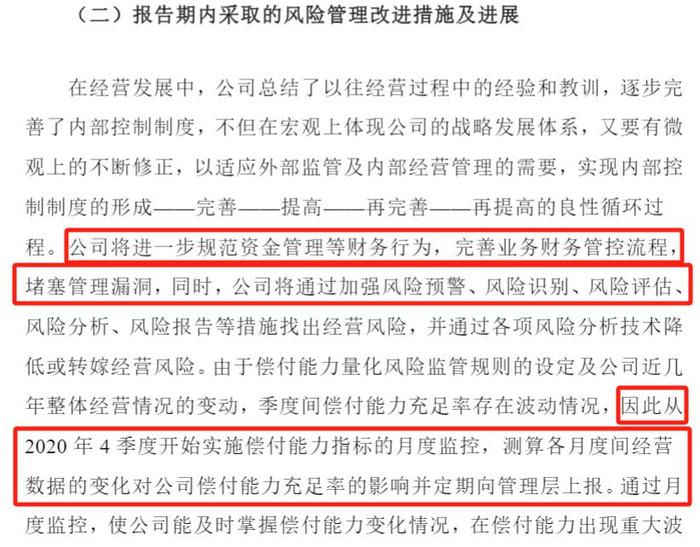

當然,都邦財險自身也意識到公司面臨的問題,公司在公告中進行了分析檢討,并制定了相應計劃,包括規范資金管理、尋求股東增資、加強風險管控等。

有分析觀點認為,此次增資計劃落地,對都邦財險而言不啻于一針強心劑,但公司要徹底擺脫困境,還有很長的路要走。