文|酒訊 半顆

編輯|方圓

日前,張裕公司發布公告,擬以480萬歐元的價格出售旗下法國富郎多公司100%股權及相關不動產,接盤方為法國ELIOR公司。公告稱,此舉是為“加快資產處置進度,優化資產結構,更好地回籠資金”,未來將專注于國內高端白蘭地品牌“可雅”的發展。

圖片來源:東方財富網截圖

這已不是張裕公司第一次“瘦身”:從葡萄園到酒莊股權,過去兩年里,張裕正通過不斷出售非核心資產、削減產品線、調整目標,試圖從長期下滑的泥沼中抽身而出。

面對愈發多元的消費市場,張裕公司曾想靠廣撒網抓住更多人心,但現實是,網撒得越廣,消費者的認知卻越發模糊。百年老牌的復興夢,會在一次次的瘦身后出現轉機嗎?

01 賣資產、降目標

在出售資產這方面,張裕公司已經是“熟手”了。

甚至這都不是今年張裕公司第一次出售資產,2025年年初,公司就曾宣布將位于萊州的朱橋葡萄基地整體交由當地政府回購,作價約2.21億元,其中張裕公司實際可獲得約2.02億元補償。根據評估報告,該基地整體資產增值率高達179%,大幅超過賬面凈值,張裕公司方面預計,這一舉措為公司貢獻了約1億元的年度收益。

時間再往前推,2023年11月,張裕公司還曾密集處理旗下多筆股權資產,包括以1092萬元轉讓廊坊卡斯特近半數股份,以1209萬元轉讓子公司新疆天珠葡萄酒業有限公司60%股份。變賣資產回籠資金,幾乎貫穿了張裕公司過去兩年的發展路徑。

圖片來源:東方財富網截圖

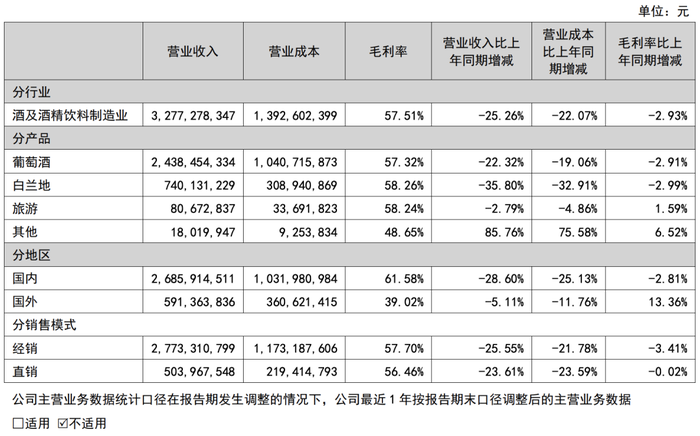

但靠變賣“家底”回血,并未能止住主業的頹勢。2024年財報顯示,公司全年實現營收32.77億元,同比下降25.26%,僅完成年初目標的七成。其中,第四季度下滑最為顯著,僅實現營收10.8億元,同比減少31.8%。全年歸母凈利潤3.05億元,同比下滑42.68%,扣非凈利潤則出現了近年來的首次虧損,虧損額達6094萬元,同比大跌71.76%。

具體來看,張裕公司的國內外市場表現雙雙承壓,國內營收同比下降28.6%,為26.86億元,占總營收比重超過八成;海外市場雖降幅略小,下滑5.11%,但營收貢獻率也很小。

而作為營收支柱的葡萄酒和白蘭地兩大核心品類,也未能扛起增長重任。2024年,葡萄酒銷量為5.77萬噸,同比減少12.22%,收入下降至24.38億元,毛利率也下滑近3個百分點。白蘭地方面,銷量同比驟降31.56%,收入縮水至7.4億元,毛利率下降至58.26%。

圖片來源:張裕A2024財報截圖

在2025年的經營展望中,張裕公司表現出更多謹慎。公司將年度營收目標設定為34億元,僅比去年實際營收增長3.7%;成本控制目標則定在30億元以下。相比往年喊出的“重返高點、沖擊百億”的口號,這樣的目標顯得保守而現實。

事實上,早在2020年張裕公司就提出了“百億目標”——力爭在“十四五”末實現主營業務收入突破百億元。到了2023年股東大會上,董事長周洪江又進一步明確了“三步走”戰略:第一步是恢復到2019年50億元的營收水平,第二步是重返2011年的60億元高點,最終實現百億營收的長期愿景。如今目標下降,資產出售,外界也開始重新審視起張裕公司的“百億夢”。

酒訊就產品策略、百億目標是否調整等問題致函張裕公司,截至發稿,尚未收到回復。

02 廣撒網、高費用

“用一句話來總結,這么多年的下降,是因為沒有抓住消費者的心。”近日舉辦的2024年股東大會上,煙臺張裕葡萄釀酒股份有限公司總經理孫健在回應業績現狀時這樣說道,并補充稱,“我們距離消費者實際上是越來越遠了”。

“高端的龍瑜、愛斐堡、可雅張裕想做;低端的長歌、長尾貓、小葡,張裕想做;中端的解百納,普通白蘭地,張裕似乎也想做。營銷費用這樣分散能有效擴大到消費者嗎……公司各種品牌感覺系列豐富,但似乎沒有一個明星產品,各種系列下面還有若干子系列。”一位張裕的股東在參加完股東大會后,在網絡上發表了這樣的評價。

圖片來源:張裕官網

在競爭激烈、消費需求碎片化的背景下,張裕公司試圖通過產品價格帶、品類、渠道的全覆蓋,觸達更多人群。然而從目前結果看,廣撒網的“面面俱到”并未轉化為“人人買單”。

張裕公司僅中高端葡萄酒品類就曾形成了“10+1”品牌矩陣,“1”是指解百納,“10”是十大酒莊品牌,每個酒莊品牌都會做對應的圈層營銷,這樣也增加了品牌的營銷壓力,進一步加大了傳播成本與營銷難度。

張裕公司董事長周洪江曾直言,“大家覺得越多越好,但多了確實不行。”數據顯示,張裕公司歷史上最多曾擁有1000多個單品。近年來張裕公司雖試圖做減法,砍掉400多個中低端產品,并用“多名利”系列替代,但新的品牌卻很難與“張裕”建立關聯,也讓品牌影響力進一步稀釋。

龐雜的產品矩陣使得營銷資源分散,對業績的推動作用也被攤薄。張裕公司2024年銷售費用率已攀升至30.91%,達到近十年高位。從2019年到2024年,張裕公司銷售費用率提升了10個百分點,但營收卻從50.74億元降至32.77億元,降幅近36%。

經銷體系同樣陷入了“廣撒網”的窘境。有業內人士指出,在一些城市,張裕公司銷量不過幾百萬,卻分布著十幾個經銷商,每個代理不同產品。

03 撈人心、找共鳴

從邏輯上講,全價格帶、全品類布局并非原罪。這種橫向擴展的思路,在品牌營銷實踐中并不罕見。如茅臺旗下形成了飛天、生肖、迎賓、茅臺王子等多個系列,汾酒也擁有青花汾、玻汾兩大單品分別對應高端和低端市場。

但張裕公司的問題在于,這一策略執行過程中存在定位分散、品牌認知模糊等問題,未能建立起清晰的消費聯想。

雖然覆蓋全品線,但張裕公司其實反復強調過“聚焦高端”,但收效甚微。張裕公司產品的平均交割價卻常年維持在40元左右,價位仍維持在低端水平,其高端產品“龍諭”系列市占率不到5%。相比之下,奔富主打600-1500元區間的中高端市場,反而更貼合消費者對“好酒”的認知。

張裕公司到底算不算高端品牌?不少消費者在社交平臺發出過類似疑問。從小紅書“張裕紅酒是什么檔次”的這條提問可以看出來,消費者對品牌定位和價格層級很敏感,而張裕公司自身卻難以清晰回應這個疑問。這個品牌酒水的使用場景是什么?適合送禮、佐餐還是自飲?消費者很難獲得明確的消費指引。

酒類營銷專家肖竹清認為,國產葡萄酒的龍頭企業是張裕公司,但是它在整個市場布局過程中,攤子鋪得太大,品牌不聚焦,給消費者傳遞印象、心理價位預期都是模糊的。高端品牌的核心關鍵點是形成以公眾認知為基礎的心理價位預期,如果心理價位預期很模糊、價位橫跨面很大,就容易令消費者思維混亂。張裕葡萄酒代表什么價位?在什么樣的消費場景會聯想到張裕葡萄酒?這種思維混亂會影響張裕品牌在社交場景的葡萄酒消費。

以張裕公司核心子品牌“解百納”為例,市場上同時在售的子系列包括95解百納、98解百納、黑金、鉑金、玫瑰金、品酒大師、S198、S298等多個版本,消費者很難厘清其之間的差異與價值體系。

圖片來源:張裕葡萄酒京東官方旗艦店截圖

除高端化之外,張裕公司在年輕化上的努力,同樣未能拉近與消費者的距離。雖然推出了小萄、長尾貓等年輕化子品牌,但張裕公司線上銷售占比不足一成,而這恰恰是年輕消費群體的主要活躍場域。產品做年輕了,渠道卻沒跟上,“年輕化”這張網撒出去,卻存在漏洞。

在其他品類,也有年輕化轉型的例子。比如,老牌黃酒品牌會稽山,在年輕化方面則找到了更對路的打法。其推出的氣泡黃酒“爽酒”,以易拉罐包裝、低度氣泡、倒寫“爽”字等設計,營造出更貼合現代語境的產品體驗。在“618”期間,抖音12小時直播銷售額突破1000萬元,成功將黃酒“賣出了汽水的感覺”。

當然,張裕公司也在積極嘗試改變。

在2024年股東大會上,張裕公司方面表示,要繼續推動“口感革命”,張裕公司認為中國消費者對葡萄酒的抵觸,很大程度源于不適合中國人的口感。為此,公司以“中國風土、張裕風格、世界品質”為方向,試圖建立一種典型且具有差異化的口味認知。同時,公司也在嘗試與山姆、胖東來、盒馬等新型商超展開合作,試圖通過更高效、更懂用戶的買手制渠道觸達消費者。

但這些努力是否有效,還需市場驗證。

正如肖竹青所言,張裕公司必須有一個中長期的品牌規劃和企業發展戰略,在人才引進、消費人群的互動交流上,與高凈值人群形成共鳴與共情;在渠道的建設上,確保渠道伙伴可以賺到錢。這是需要長期規劃的系統工程,不能只靠追求短期的目標和短期效益來完成。

排版|王月桃