文|獵云網旗下品牌直通IPO 林京

3月25日,美團公布2021年第四季度及全年業績。財報顯示,Q4季度美團營收為495.23億元,同比增長30.6%,經調整凈虧損39.36億元,同比擴大174.0%。2021年美團全年營收1791億元,同比增長56%,經調整凈虧損額為155.71億元。

整體來看,除餐飲外賣、到店酒旅業務穩健發展之外,新業務(美團買菜、美團優選和美團閃購等)依舊是美團虧損的重要原因。

新業務拉升虧損

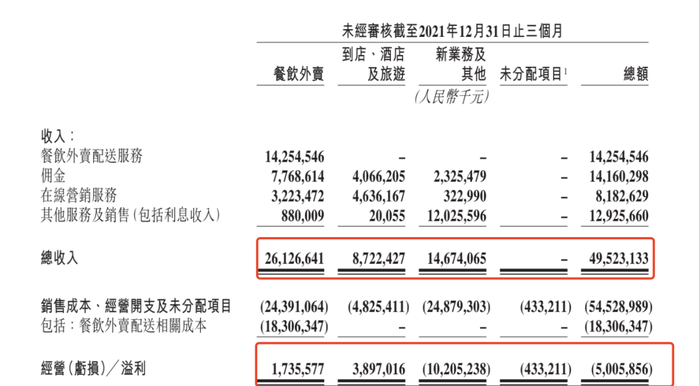

美團基本盤穩健。財報顯示,美團的餐飲外賣業務在第四季度收入261億元,同比增長21.3%。2021年全年,美團餐飲外賣業務的收入963億元,同比增長45.3%。交易金額7021億元,同比增長43.6%。經營利潤率由4.3%增至6.4%。

值得注意的是,本季度美團調整了餐飲外賣披露方式,將傭金收入拆分為餐飲外賣配送服務收入和傭金收入。

因此,美團外賣收入進一步細分為配送服務收入、傭金和在線營銷服務收入及其他。

2021年美團外賣通過商家獲得的傭金收入為285億元,對比全年交易金額,外賣平臺傭金率約為4.1%。

此外,配送服務收入目前尚無法覆蓋騎手成本。

“四季度,餐飲外賣配送服務收入為143億元,遠遠低于183億元的相關成本,相當于每單虧1元。”美團CEO王興在電話會上表示,美團利用傭金收入來抵消這部分的虧損,主要用來支付外賣遞送員。

從全年來看,2021年美團從商家、用戶處收取的餐飲配送服務收入為542億元,而全年騎手配送成本為682億元。上述數據表明,美團全年用于直接補貼騎手的費用達140億元。

到店、酒店及旅游業務收入依舊盈利強勁。2021年Q4,美團到店、酒店及旅游業務收入87億元,同比增加22.2%。經營溢利為39億元,經營利潤率則由上年同期的39.5%增至44.7%。

2021年,這部分收入為325億元,同比增加53.1%,經營利潤由2020年的人民幣82億元增至2021年141億元,經營利潤率則由38.5%提升至43.3%。

新業務是美團虧損的重要原因。2021年Q4,美團新業務及其他分部的收入147億元, 同比增長58.7%,但經營虧損仍同比擴大至102億元。

2021年,美團新業務及其他分部的經營虧損達到384億元,虧損幅度同比擴大了約3.5倍。財報顯示,虧損原因主要由于支持零售業務發展供應鏈及用戶激勵發展投入所致。

與此同時,新業務對總營收的貢獻比從2020年的23.8%增長至28.0%。

財報披露了一些新業務進展——美團優選打造的「次日提貨」三級倉配物流網絡體系,現已覆蓋全國30個省份的大部分社區和農村。

美團閃購2021年12月的單日訂單量峰值超630萬,并且在年初推出24小時藥品配送服務。

美團CFO陳少暉在電話會上表示,閃購市場的潛在規模是1萬億,美團閃購活躍用戶數就有2.3億,去年美團閃購的銷售額相當于餐飲外賣交易額的12%,預計今年閃購業務的增速將超過餐飲外賣業務的增速。

美團買菜方面,用戶規模和交易金額繼續增加,完成對現有四個一線城市的覆蓋等等。

美團為什么對新業務持續“燒錢”?

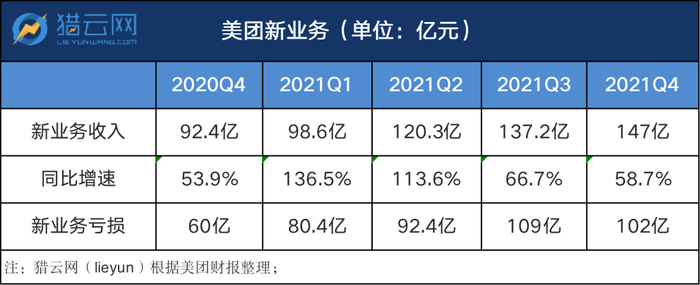

在美團新業務中,無疑社區團購業務最為燒錢。自美團2020年下半年全面進入新業務投入期后,已經連續五個季度處于虧損狀態。

2020年Q4,美團錄得新業務虧損60億元,其中“一半虧損來自美團優選”。

到2021Q1,包括美團優選在內的新增業務虧損達80億元,同比增加489.9%。Q2這一數值為92.4億元,在Q3業績中,美團當季經營虧損更是高達101億元,其中新業務及其他虧損額高達109億元,是上年同期虧損額的5倍。

美團創始人王興在財報發布后的電話會議上表示,將在改善物流網絡、供應鏈能力、豐富商品品類等方面提高社區電商的競爭力,同時向低線城市開辟更多渠道,發展農村地區的社區電商。

社區團購也無一例外地“拖累”其他互聯網企業——滴滴押寶的社區團購業務橙心優選,在2021年第三季度的虧損額達到了208億元。由于社區團購業務的拖累,2021年Q4阿里營業利潤同比驟降419.34億元,降幅達到86%。

那么,美團為什么對新業務持續“撒錢”呢?

一個不爭的事實是,在互聯網企業流量見頂之下,新業務也是拉新關鍵。

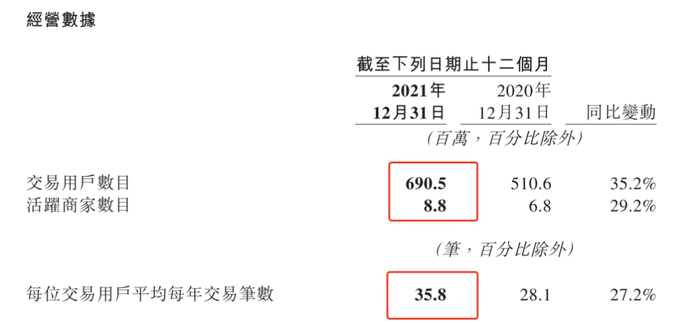

2021Q1美團單季新增5900多萬用戶,美團優選貢獻了近一半新用戶。Q3美團交易用戶數為6.68億,較上年同期增加1.91億,增幅達40.1%。

王興對于社區團購帶來的效益表態樂觀,因為其中80%新用戶在30歲以下,用戶交易筆數和頻率都在增長。他還判斷,美團優選“未來幫助我們提供3-4億的新用戶”。

財報顯示,2021年全年,美團交易用戶數則達到了6.91億,同比增加了35.2%。

如今,回看整個社區團購行業,美團買菜和多多買菜兩家背靠巨頭的平臺在堅挺。

作為昔日社區團購老三團,去年7月,同程生活率先倒下。據媒體報道,繼裁員、撤城之后,十薈團已經徹底告別大本營湖南省。

依舊在堅挺的興盛優選,也在謀求轉型,今年1月份,興盛優選新增了服裝類目,上線了大量女裝款式,覆蓋年輕用戶至中年群體。服裝的發貨模式也不是送貨上門,而是與社區團購一樣門店自提。此外,興盛優選仍在湖南湖北優勢區域徘徊,外部擴張仍成難題。

新三團里,橙心優選正式從滴滴出行APP下架,剩下美團優選和多多買菜兩家堅挺。

美團優選的探索也正在更謹慎。近日,據媒體報道,有美團優選內部員工透露,美團優選亦已開始裁員動作。代理側、直代側都有大幅裁員,研發崗尚不清晰。

早在1月30日,據媒體報道,美團優選事業部”負責人陳亮脫離業務一線,把重心放在組織建設和戰略研究上。陳亮原先統籌管理的美團優選、快驢、美團買菜業務將陸續交接給美團副總裁郭萬懷。

這從Q4財報中也可以一窺,雖然美團新業務虧損持續擴大,但經營虧損率環比收窄至69.5%。這個季度美團的年活買家數新增只有 2300 萬,明顯低于做優選業務以來基本 4000 萬以上的季度新增。

電話會上,王興表示,對新業務投入將更為謹慎,將更仔細地平衡現金儲備和核心業務現金流等資源,也將更為靈活地調整新業務投資步伐。“總體而言,我們將更為注重新業務的高質量增長,提高單位經濟效益,運營效率,預計今年新業務的運營虧損同比將收窄。”

美團的新探索還在繼續

2021年美團進行了戰略轉型,將零售提高到更高的戰略層面,王興首次對外提及公司戰略為“零售+科技”,不再是以吃為核心的“Food + Platform”。

去年10月,據晚點報道,過去美團的零售業務分散在不同事業部—— 閃購、團好貨、美團醫藥在王莆中負責的到家事業群;社區團購業務美團優選是單獨的事業部,由陳亮負責;快驢、買菜是單獨事業部,負責人是郭萬懷。如今,美團幾位核心高管組成特別小組,小組將統一進行零售業務的資源調配。

近日,團好貨業務也動作頻頻。

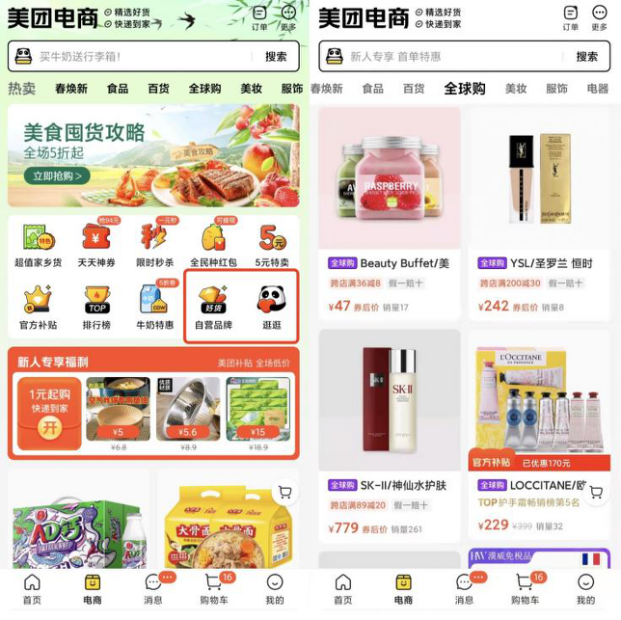

今年2月,美團悄悄推出種草產品“珍箱”,據悉其早在2021年12月16日就上線,但因入口極深,不易察覺,被推至美團電商首頁后受到關注。近日,美團又將“珍箱”正式升級為“逛逛”,立足于內容種草。

獵云網從逛逛中看到,用戶可以發布圖文或視頻類的種草筆記,也可以對某件商品進行評分,類似于電商平臺的圖文評價功能。

美團電商內還增加了品牌自營專營店,其運營模式類似于“京東自營”,商品由美團電商發貨。目前,美團好貨主頁中間顯著位置,“自營品牌”頻道和“逛逛”并列,用戶點擊進入會顯示“美團電商旗下自有品牌”,類目包括餐具、家居、食品、養生等。

自營電商似乎也成為新趨勢。2月下旬,天貓App中新增了“貓享自營”頻道。據介紹,貓享自營是一個由專業采購團隊挑選好物,提供給消費者的自營電商業務,承諾次日達,送貨上門,同時推出并履行不上門賠付服務。

此外,美團好貨和美團App電商板塊都已新增了“全球購”頻道,所售商品包括美妝、護膚、香水、奶粉等,試圖從跨境電商分一杯“羹”。

當然,目前美團賬面資金足夠其“折騰”。財報顯示,截至2021年12月31日,美團現金及現金等價物和短期理財投資分別為325億元及843億元,而截至2020年12月31日的結余分別為171億元及440億元。