記者 | 曾仰琳

“2020至2022年,我們內部確定為基礎夯實和業務調整期,在此期間,我們希望一方面夯實資產質量,加快處置過去歷史遺留的不良資產,另一方面進行業務策略、結構的優化。”3月30日上午,在民生銀行2021年業績會上,履新董事長一年零九個月的高迎欣如是說。

高迎欣上任以來,民生銀行確定了新的戰略發展定位和戰略發展路徑,備受市場關注。

在2021年年報的致辭中,高迎欣介紹,民生銀行研究制定了五年發展規劃(2021年-2025年),聚焦“民營企業的銀行、敏捷開放的銀行、用心服務的銀行”戰略定位。

“我來民生銀行的這段時間感覺充滿著挑戰和壓力。”在2020年的業績會上,高迎欣感嘆。彼時,民生銀行交出了一份不甚理想的財報,凈利潤同比下降36%。

時隔一年,民生銀行業績如何表現?

營收為何負增長?

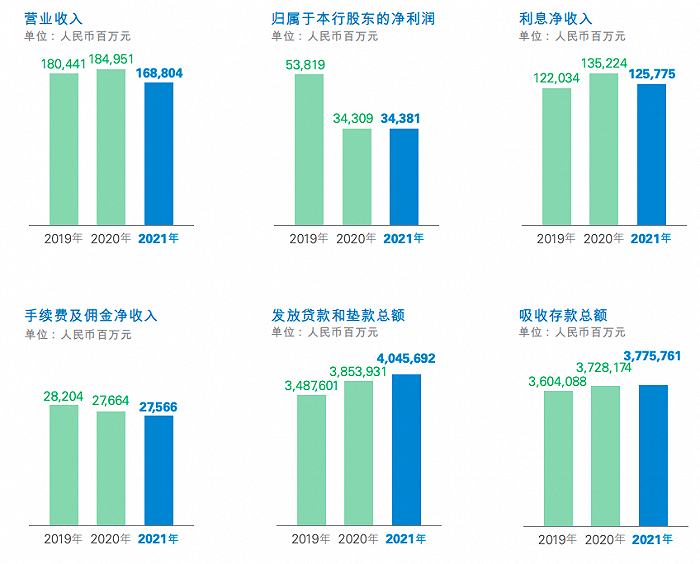

從具體財報數據分析,2021年,民生銀行凈利潤增幅轉正,但營收增速為負。數據顯示,該行全年營收1688.04億元,同比下降8.7%;歸屬于該行股東凈利潤343.81億元,同比增長0.2%。

從盈利能力指標來看,民生銀行ROA(平均總資產回報率)和ROE(凈資產收益率)連續3年下降。數據顯示,2019年至2021年,該行ROA分別為0.87%、0.51%、0.50%;ROE分別為12.40%、6.81%和6.59%。

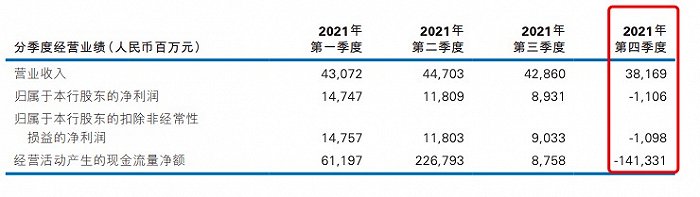

剖析其財務報表可以發現,民生銀行營收分為非利息凈收入和利息凈收入,前者同比下降13.47%,而后者同比下降6.99%。而該行的凈虧損主要出現在2021年四季度,當季,歸屬于該行股東的凈利潤為-11.06億元。

對于2021年營收呈現負增長的原因,該行主管支付和財務的副行長李彬在會上解釋,主要有四點原因:

一是民生銀行一直在持續壓降非標投資,2021年信托及資管計劃、理財產品等非標投資日均規模同比下降2459億元,相應的利息收入及非利息收入分別同比下降54.86億元和65.25億元,合計下降120億元。而全年營業收入同比下降161億元,因此非標投資的壓降對營業收入下降產生較大影響。

二是該行調整貸款的結構,加大對高評級客戶的信貸投放,對貸款收益有一定影響,但同時也降低了信用風險。另外,2021年對公房地產業貸款比上年末減少788億元,在各項貸款中占比8.9%,比上年末下降2.5個百分點。這部分高收益貸款的下降也影響了利息收入。

三是債券投資結構的調整,民生銀行增加了流動性較強的國債、地方債的配置,同時降低了收益率較高但風險也較大的ABS(資產支持證券)及企業債規模,企業債投資余額比上年末下降228億元,降幅5.8%。

四是落實國家減費讓利政策,支持實體經濟,降低客戶融資成本。2021年,該行持續加大中小、小微普惠金融的支持力度,客戶融資成本呈下降趨勢。

業務結構做了哪些“加減法”?

在資產規模方面,截至2021年末,民生銀行資產總額為6.95萬億元,較上年末增長0.04%,其中,客戶貸款總額為4.05萬億元,較上年末增長4.98%;負債總額為6.37萬億元,較上年末減少0.67%,其中,吸收存款為3.79萬億元,較上年末增長1.28%。

“資產質量穩中向好”,高迎欣在介紹民生銀行業務結構優化時表示,通過業務結構調整,該行核心負債明顯提升,貸款占資產的比重穩步提升,風險管理水平和能力、全行上下合規意識明顯加強。

具體來看,民生銀行做了哪些調整?高迎欣用了“加減法”進行比喻。

“在‘減法’上,民生銀行堅決壓縮各種影子銀行業務、高成本的結構性存款,堅決停掉或者嚴控高風險的業務,這里的風險不僅包括信用風險,還包括高操作風險。”高迎欣指出,做減法雖然短期帶來收入、利潤上的壓力,但是對一家銀行穩健、長期控制風險,長遠發展是有益處的。

在“加法”方面,高迎欣介紹,該行積極服務國家戰略,在重點領域、重點區域,比如綠色金融、普惠金融、鄉村振興、制造業等領域加大信貸投放,已經推出一批創新的、有競爭力的產品和服務。

值得關注的是,資產質量方面,截至報告期末,該行不良貸款率和不良貸款余額呈現“ 一降一升”,其中,不良貸款率為1.79%,比上年末下降0.03個百分點;不良貸款總額723.38億元,比上年末增加22.89億元。

銀保監會2月公布的數據顯示,截至2021年末,商業銀行不良貸款率1.73%,其中,股份制商業銀行不良貸款率為1.37%。這也意味著,民生銀行的不良貸款率不僅高于股份行平均水平,還高于商業銀行平均水平。

界面新聞記者了解到,2021年下半年以來,受多種因素疊加影響,房地產行業前期累計的風險開始顯現,部分高杠桿的房企出現了資金鏈問題。民生銀行的房地產資產質量也因此承壓。

數據顯示,截至2021年末,該行公司不良貸款(含票據貼現)總額436.67億元,比上年末增加49.83億元,不良貸款率1.89%,比上年末上升0.18個百分點。 其中,該行對公房地產不良貸款的余額是95.74億元,較年初增加了65.34億元,不良貸款率為2.66%,較年初上升了1.97個百分點。

對于民生銀行對公房地產不良貸款,該行副行長石杰認為,其不良貸款的金額及不良貸款率的上升符合目前房地產行業周期性調整的現狀。

對于未來該行房地產業務開發策略,石杰指出,2022年,將繼續高度重視房地產領域的風險防范,嚴格貫徹執行監管要求,堅持“房住不炒”的定位,按照穩總量、調結構、強管理、控風險的總體原則,分類、分層、豐富合作產品,保持項目融資穩中有升,積極開展保障性租賃住房貸款及并購貸款業務。同時,該行將提升作業效率,優化客戶及業務結構,嚴準入管理,強化貸后監測,多措并舉,保持其房地產業務的平穩發展。

另外,在中小投資者關注的現金分紅方面,民生銀行擬以利潤分配股權登記日本行總股本為基數,向該行全體股東每10股派發現金股利2.13元(含稅)。以上利潤分配預案需經該行股東大會審議通過。