文|美股研究社

由于投資者拋售SaaS股票,微軟股票在3月進入熊市。該公司還面臨個人電腦終端需求疲軟帶來的短期挑戰。另外,Azure業務的反壟斷風險也是微軟需要處理的問題。微軟將在4月26日公布其CQ1收益,這篇文章討論了為什么MSFT股價可能來到平衡點。

微軟的股票繼續在最近的3月底部附近徘徊,經歷了自疫情以來的最大跌幅。但是,我們認為過去五個月的價值壓縮已使MSFT股票倍數正常化,其股票已恢復到其5年市盈率和FCF倍數均值。

另外,微軟正在應對最近與PC市場消費者終端需求疲軟有關的不利因素,以及與Azure商業行為有關的反壟斷問題。然而,我們認為這些對微軟來說是暫時的、可以克服的挑戰。

因此,我們認為隨著首席執行官Satya Nadella于4月26日公布CQ1(微軟的FQ3'22)收益報告,微軟的股票將處于微妙平衡狀態。

股價跌入熊市,估值進入合理區間

盡管過去五個月SaaS相關股票大幅下跌,但市場繼續給予這些股票大幅增長溢價。

SaaS板塊的41.6倍市盈率中值明顯高于整體科技行業24.2倍的市盈率中值。因此,我們認為投資者對軟件公司的長期增長主題和商業模式仍然充滿信心。

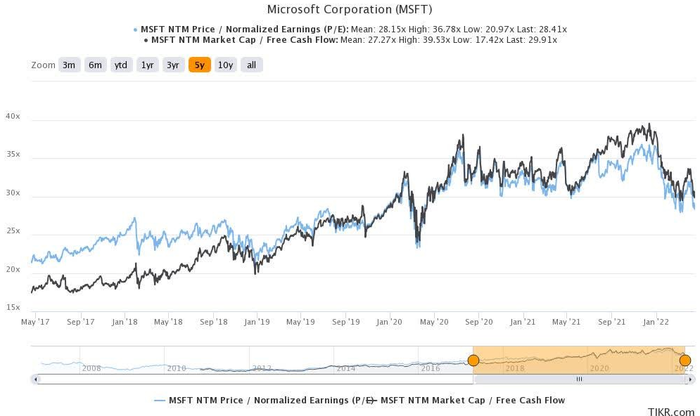

MSFT股票估值倍數

盡管如此,高增長SaaS的增長溢價的正常化不夠合理。NTM收入倍數中值(23.8 倍)大大高于微軟11月的12倍倍數。但是,隨著高增長的SaaS中位數已恢復至11.1倍,而MSFT股票為9.6倍,這一差距已顯著縮小。

MSFT股票NTM收入倍數對比高增長SaaS同行(來源:Public Comps)

值得注意的是,微軟股票從21年11月到22年3月下跌23%,使其暫時進入熊市。暴跌將微軟股票估值拉低至更合理的水平。其29.9倍的NTM FCF倍數和28.4倍的NTM P/E倍數已大致恢復至各自的5年平均值。

雖然我不認為微軟股票被低估,但鑒于其高利潤和多元化的商業模式,其估值看起來還算合理。

PC逆風持續,微軟云業務存在反壟斷風險嗎?

鑒于通脹飆升和加息挑戰,科技股繼續承壓,微軟股票也受到了影響。此外,最近與PC市場消費者需求正常化有關的不利因素也影響了微軟的股票。

IDC最近的一份報告顯示,第一季度全球PC出貨量同比下降5.1%。當然,正如IDC強調的:“重點不應該放在個人電腦銷量的同比下降上,因為這是意料之中的。物流和供應鏈仍然一團糟,全球仍處于疫情相關挑戰之下,重點應該關注PC行業設法運送超過8000萬臺PC。”

盡管如此,瑞銀指出:“ Office 365的‘高滲透率’和在家工作熱潮帶來的好處開始消退,也可能影響Windows。我們的估計被削減至反映個人電腦增長放緩的風險較高。管理層對第二季度的指引可能低于華爾街的預期。”

因此,隨著市場試圖對這些近期擔憂進行定價,一方面,短期不利導致MSFT股票下跌似乎是合理的。另一方面,投資者還應該考慮更高水平的企業IT支出,而持續向云遷移應該可以緩解疲軟的消費者支出。

彭博社最近的一項調查顯示,各公司CTO們預計2022年的支出將增加,主要用于網絡安全和云計算。

61%的受訪者表示他們希望增加技術支出。其中72%的受訪者支出今年可能會將預算增加9%或更多。 其中有62%的受訪者表示他們打算增加與微軟的支出,這個比例略低于AWS的64%。

此外,Synergy Research Group還強調,預計到2024年,全球超大規模數據中心將超過1000個,它補充說:“超大規模運營商的未來看起來很光明,總收入的年增長率可能為兩位數,其中很大一部分來自云收入,它將以每年20%到30%的速度增長。”

因此,我們認為微軟的企業和超大規模業務應繼續推動增長并減輕終端消費者需求疲軟的潛在影響。

在看好云業務的同時,我們也將注意力轉移到最近被標記的Azure業務的反壟斷問題上。

彭博社稱,微軟一直在利用其在Windows和Office套件中的影響力和領導地位,將客戶鎖定在Azure上。值得注意的是,這些擔憂也引起了歐盟監管機構的注意,因此投資者需要繼續密切關注未來的事態發展。

根據彭博報道:“大大小小的公司和組織都感受到了這種影響。微軟規定不允許在亞馬遜的云上運行其現有的Office軟件,并要求它支付更多費用才能在其競爭對手的服務器上運行 Windows 操作系統。”

為客戶提供微軟許可建議的研究公司Directions on Microsoft的分析師韋斯米勒說,在競爭對手的云服務上使用該公司的軟件“比以前要貴得多,而且比在 Azure 上做同樣的事情要貴得多”。

不過,現在擔憂對微軟Azure業務的關注是否會引起美國反壟斷監管機構的關注還為時過早。華爾街日報指出:微軟總裁布拉德·史密斯是一位在微軟任職近30年的資深人士,并擔任了七年的總裁,他在一個對科技巨頭越來越敵視的監管環境中,用豐富的經驗處理相關問題。

結語

微軟股價進入了底部,鑒于其股票的大幅壓縮,它的估值看起來不便宜但較合理。對大多數科技投資者來說,估值回歸的微軟值得耐心觀察。