文|港股解碼 瓶子

7月26日,國內汽車水泵行業龍頭——飛龍股份(002536.SZ)發布公告稱,公司近期收到重慶理想汽車有限公司常州分公司的《供應商定點意向書》。根據該定點意向書顯示,公司成為理想汽車某項目熱管理模塊/EGR冷卻閥的供應商。

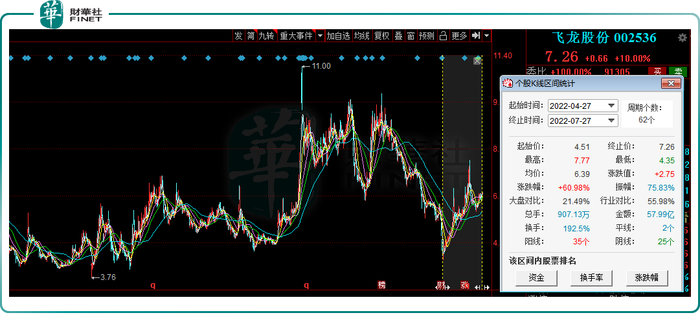

受此消息提振,7月27日,飛龍股份股價直接一字板漲停,報收7.26元/股,從4月27日反彈迄今,累計漲幅60.98%,最新總市值為36.35億元。

01、頻獲新能源訂單,擴產提速

飛龍股份成立于2001年,是國內傳統汽車零部件行業的龍頭企業,其主要產品涵蓋傳統發動機重要部件(機械水泵、排氣歧管和渦輪增壓器殼體等)、新能源、氫燃料電池和5G工業液冷及光伏系統冷卻部件與模塊、發動機節能降排部件、非發動機其他部件等。

汽車“新四化”(電動化、智能化、網聯化、共享化)趨勢下,汽車零部件行業面臨全方位產業變革,同時也迎來轉型發展的新機遇。

緊跟市場,飛龍股份在穩固傳統汽車零部件的同時,“新能源”儼然已成為其另一個“主戰場”。在該領域,公司主要布局電子水泵系列和熱管理模塊系統兩大業務管線。

在電子水泵系列方面,據悉,基于結構緊湊、可靠性高、可調性強、精確度高等優點,電子水泵相較于傳統機械水泵更適應電動化。

在應用領域中,傳統燃油車與新能源車熱管理系統存在一定的差異,燃油車熱管理系統包括發動機熱管理系統和汽車空調系統,一輛車通常只需要1個電子水泵。

而新能源車熱管理系統則包括空調熱管理系統、電機、電控冷卻系統、電池熱管理系統,所需電子水泵為一輛車2至5個,電子水泵單車價值大幅提高。

這就意味著,未來隨著新能源汽車的快速放量,電子水泵市場空間有望多倍增長。

據筆者了解,電子水泵以功率來劃分,功率越高,技術難度越大,18w屬于低功率,用于增壓器等的冷卻,主要用于燃油汽車;30w-100w多用于新能源汽車空調、電機、電池等的冷卻;200w以上多用于燃油車主水泵、燃料電池等。

自2009年起,飛龍股份便開始研發電子水泵,截至目前公司形成比較完備的電子水泵產品體系,產品功率范圍13W到16KW,產品電壓覆蓋12V平臺、24V平臺、48V平臺、220V平臺、350V和550V高壓平臺產品。

而在熱管理模塊系統方面,據了解,飛龍股份熱管理系統產品主要涉及控制閥、燃料電池熱管理控制閥、電子執行器、電動車水閥、域控制器、熱管理系統集成及各種變型產品等。

相比傳統燃油車,新能源車熱管理系統不僅僅增加了熱管理用零部件數量,同時還帶來了零部件的替換和升級,導致新能源車熱管理系統單車價值量大大增加。

據東北證券研報指出,目前新能源汽車的熱管理系統單車價值量在5,000元至1.15萬元左右不等,約是傳統燃油車單車價值量的3倍,該機構預計到2025年國內新能源車熱管理市場規模將接近700億元。

現階段,飛龍股份正不斷構筑自身的競爭“護城河”,加速拓寬產品線,提高市場競爭力。

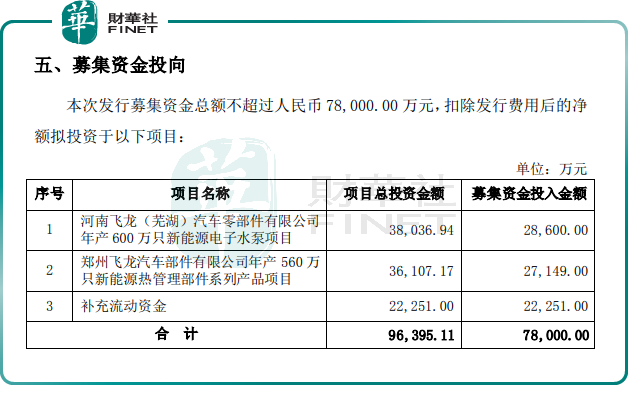

7月24日,飛龍股份發布2022年度非公開發行A股股票預案,公司本次募集資金總額不超過7.8億元(含發行費用),其中,2.86億元用于年產600萬只新能源電子水泵項目,3.61億元用于年產560萬只新能源熱管理部件系列產品項目,2.23億元用于補充流動資金。

對此,市場分析稱,飛龍股份作為少有的較早布局新能源熱管理系統的本土企業,通過此次募資擴產,有望取得先發優勢,享受到更多行業紅利。

值得一提的是,經過多年的布局,飛龍股份在新能源領域已取得一定的成績。今年以來,公司頻獲訂單,主要涉及新能源車用電子水泵系列和熱管理模塊系統產品。

5月31日,飛龍股份宣告,公司成為吉利采購某項目電子水泵的供應商。項目計劃從2023年開始量產,預計銷售收入1.5億元。

據統計,自2022年以來,飛龍股份已拿下包括浙江吉利汽車、越南VINFAST汽車、無錫艾默林、寧波吉利羅佑在內的4個供應訂單,訂單額分別為1.5億元、6.3億元、1.6億元、9000萬元,總額已超10億元。

算上此次理想汽車項目,合計5個訂單。可以預見,若上述項目均能順利落地,有利于增厚飛龍股份的經營業績。

截至目前,飛龍股份已與蔚來汽車、理想汽車、舍弗勒、合眾汽車、飛碟汽車、零跑汽車、天際汽車、長城汽車、奇瑞、吉利汽車等50余家新能源汽車品牌建立合作關系。

02、業績波動較大

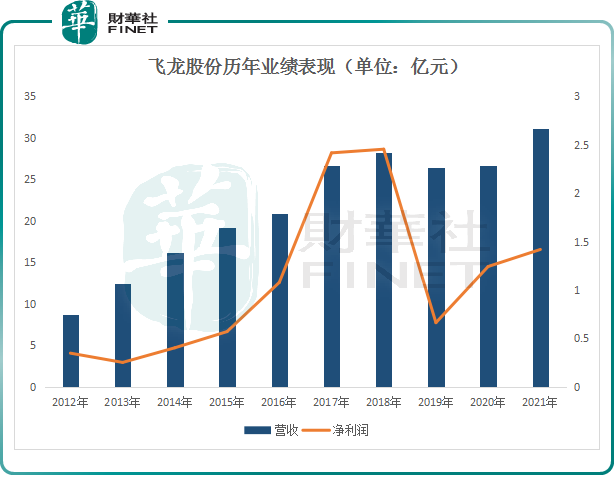

從過去業績表現來看,飛龍股份盈利并不穩定。公司在2018年歸母凈利潤達到峰值2.45億元后,2019年業績卻大變臉,歸母凈利潤同比下跌72.97%;2021年公司營收31.16億元,同比增長16.89%,歸母凈利潤為1.42億元,同比增長14.18%。

然而,到了2022年上半年,又上演業績變臉的戲碼。2022年上半年,飛龍股份預計歸母凈利潤1906.01萬至2785.71萬,同比變動-87%至-81%。

飛龍股份解釋稱,報告期內受芯片缺乏、疫情反復影響,公司傳統產品業務受挫,特別是商用車領域,銷售收入同比有所下降,影響利潤較大。此外受國際形勢影響,運費居高不下,銷售成本增加。

結語:

新能源汽車風口下,飛龍股份作為國內傳統汽車零部件行業的龍頭企業之一,經過多年積累在規模、研發、技術、客戶資源等方面具備較強的競爭力。此次成功進入理想汽車的供應鏈,對于飛龍股份開拓和發展新能源市場具有重要意義。

不過,當前汽車行業正面臨轉型,傳統內燃機汽車市場逐步萎縮,因此公司傳統業務產銷量存在下降風險,在公司新能源業務尚未起量時,恐會短期影響公司經營業績。