文|懂財帝 唐潮

時至今日,國內大概沒有金融機構比興業銀行更懂混業經營。

從基金到消費金融,再到理財、金融科技等,興業銀行已經成為同業中銀行作為母公司控股的金融牌照最全的商業銀行。

金融業人士時常戲稱,興業銀行在業務形態上更像是“中國版花旗集團(Citigroup)”。

但現實是,新標簽并未帶來更靚麗的業績或更高的資本溢價。

2021年,興業銀行歸屬凈利潤為826.8億元,約等于0.7個招行。另外,兩家銀行的盈利差距反而從2020年的307億元,擴大到了372.2億元。

資本市場方面,今年以來,興業銀行股價在1、2月沖高后迅速回落。截至8月15日A股收盤,興業銀行股價較最高點已累計下跌20.4%。

企業轉型變革,實際是一場再次創業尋路的旅程。

而顯然,3600億市值的興業銀行正處在“十字路口”——舊的“同業之王”光環已經褪去,但新的“商行+投行”的標簽效應卻尚未顯現。

1 換帥

2021年7月26日,空缺22個月后,興業銀行終于迎來了新掌門人呂家進。

“新官”呂家進在興業銀行燒的第一把火,就是大刀闊斧改革科技、零售、企金三大條線的組織架構。

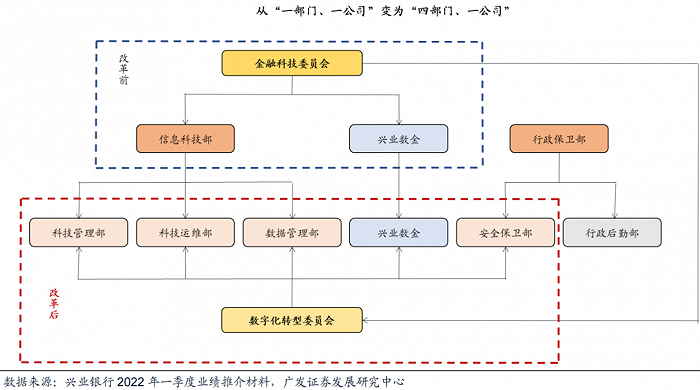

其中在科技條線,興業銀行設立了數字化轉型委員會、科技管理部、數據管理部、科技運維部、安全保衛部,與興業數金形成“一委員會、四部門、一公司”架構,希望建立起數字化經營與風控體系。

另外,近日,興業銀行發布了“興業管家”“錢大掌柜”“銀銀平臺”“興業普惠”與“興業生活”五大線上品牌,以進一步推進數字化轉型。

零售金融領域,興業銀行一直是追趕者,其在2021年財報中甚至未專門披露零售業務板塊的營收與利潤數據。

興業銀行想要縮小與招行、平安銀行等頭部玩家之間的差距。其以零售平臺部為基礎,強化了財富管理業務的地位,并首次單獨設立財富管理部,與私人銀行部、零售信貸部、信用卡中心四條重點業務線共同組成新的組織架構。

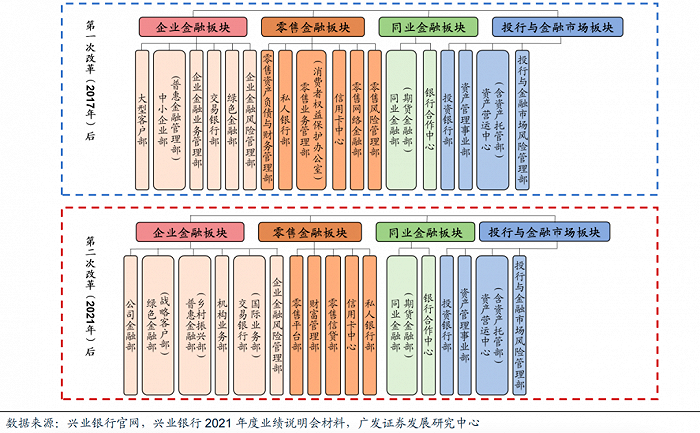

企業金融條線方面,興業銀行意在打破部門墻,繼而將綠色金融戰略融入到各部門。

為此,興業銀行形成了公司金融部、綠色金融部加掛戰略客戶部,普惠金融部加掛鄉村振興部、機構業務部、交易銀行部加掛國際業務部,企金風險管理部等六部門。

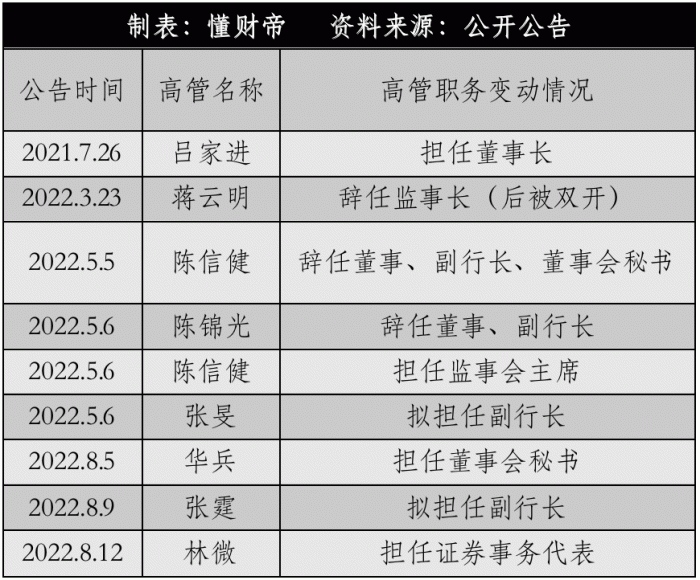

還值得注意的是,這期間,興業銀行高管團隊也經歷著頻繁調整與變陣。

公開資料顯示,今年3月23日,興業銀行原監事長蔣云明辭職。而近日,蔣云明已被雙開。

5月5日、6日,陳信健辭任副行長、董秘職務,換崗監事會主席;陳錦光因達到法定退休年齡,辭任董事、副行長職務;原興業銀行杭州分行行長張旻獲委任為副行長。

8月以來,興業銀行內部干部華兵、張霆、林微相繼獲委任為董秘、副行長、證券事務代表職務。

至此,待銀保監會審批后,興業銀行將回歸“一正三副”的高管架構——行長陶以平、副行長孫雄鵬、副行長張旻(待審批)、副行長張霆(待審批)。

不過懂財帝發現,截至目前,招行是“一正五副”的架構,平安銀行是“一正四副”的架構,中信銀行是“一正七副”的架構。

從高管團隊陣容對比來看,興業銀行顯得有些單薄。這也意味著,呂家進未來還需要在人事方面花更多的精力。

2 從“同業之王”到“中國版花旗集團”?

為什么興業銀行要在內部掀起變革風暴?

尋找原因還要回到2015年,這是興業銀行發展史上的一道分水嶺。

那一年三季度,興業銀行憑借極為強勁的同業業務,總資產首次超越招行。

同年,興業銀行與招行的歸屬凈利潤差距繼續縮小到了74.9億元,成為股份行一哥似乎已經指日可待。

然而,就在年底,“央媽”宣布將實施宏觀審慎評估體系(MPA體系),對全部廣義信貸進行管控。

對此,有金融業人士回憶道,MPA體系的推行加上2014年發布的《關于規范金融機構同業業務的通知》等文件,意味著同業業務進入到了強監管時代。

“同業之王”興業銀行率先受到沖擊。其2016年營收僅同比增長1.77%,2017年營收直接同比下滑10.89%。

股價(前復權)方面,興業銀行兩年僅上漲了7.46%,而平安銀行則上漲了36.82%,招行更是大漲70.52%。

為了從重資本模式轉型輕資本模式,興業銀行于2017年提出了“商行+投行”核心戰略體系,并于當年進行了系統性組織架構調整。

在此之后,興業銀行又總結細化提出了“1234”、擦亮“綠色銀行、財富銀行、投資銀行”三張金色名片等戰略。

直接從轉型結果來看。2021年,興業銀行資產負債表中,存放同業余額資產僅占比0.77%,較2020年縮減了0.44個百分點。

發放貸款和墊款凈額資產占比為50.1%,包括交易性金融資產、債權投資、其他債權投資在內的投資資產占比為34.9%。

另外,興業銀行表外對公融資余額增速為22%,高于表內對公融資余額增速約13個百分點,代表投行成效的表外非傳統對公融資余額增速為33%。

看起來,興業銀行已經卸下了過去的“同業之王”光環,“商行+投行”戰略轉型目前也初有成效。

不過,在上述行業人士看來,與招行“零售+大財富管理”、平安銀行“零售+科技”的標簽相對比,興業銀行“商行+投行”的新標簽仍然令人陌生。

3 零售路漫漫

宏觀經濟整體承壓,傳統對公業務、同業業務基本熄火。To C,已經成為銀行業的兵家必爭之地。

但對于興業銀行來說,從To B到To C,卻是一次極其艱難的轉身。從財務數據來看,其目前仍在轉型途中。

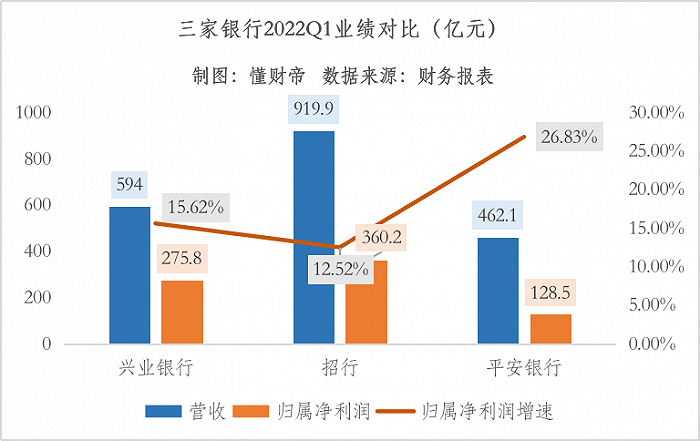

2022Q1,興業銀行營收為594億元,約等于0.65個招行。歸屬凈利潤為275.8億元,約等于0.77個招行。

再詳細拆解零售業務。形成鮮明對比的是,興業銀行在2021年財報中并未詳細披露零售客戶數,而國內主要股份行如招行、平安、中信、民生等銀行均披露了相關數據。

零售貸款余額方面,興業銀行為1.88萬億元,低于招行(2.99萬億元)、平安銀行(1.91萬億元)。其中,個人住房貸款為1.12萬億元,占零售貸款比高達59.64%,遠高于招行、平安、民生、中信等同業。

市場對此一直存在憂慮。今年7月國內部分城市爆發斷貸風波后,興業銀行股價月內大跌10.7%。

在消費金融領域,興業銀行的表現也難言優秀。截至2021年末,興業銀行信用卡發卡量僅為5970.13萬張,信用卡貸款余額僅為4364.83億元,均低于招行、平安銀行。

消費金融信貸質量更令人憂慮。2021年,興業銀行信用卡不良率為2.29%,同比上升了0.13個百分點,是招行、平安、民生、中信等銀行中信貸質量唯一下滑的銀行。

另外,興業銀行的消費者權益保護工作也有待提升。去年,興業銀行信用卡投訴案件量高達12.39萬件,是招行的9倍多。

而近日,興業銀行APP因為監測用戶的心率和步數,備受消費者質疑。上海消保委指出,如果APP以第三方服務為名,在安裝時利用默認或是一攬子的方式索取和APP自身功能實際需要無關的權限,則有過度索權嫌疑。

對此,盡管興業銀行表示該權限并非默認開通,只有征得用戶同意后才會獲取信息,但網絡上的相關討論仍在繼續。

財富管理業務是興業銀行三張金色名片之一,業績數據相對較好。

2022Q1,興業銀行手續費及傭金凈收入為133.16億元,同比增長18.78%,占總營收比為22.42%,較2021年末提升了3.13個百分點。

在其帶動下,興業銀行非息凈收入同比增長了15.13%,占總營收比上升至36.41%。

基金代銷方面,截至今年二季度末,興業銀行股票+混合公募基金規模為1311億元,非貨幣市場公募基金規模為1646億元。

綜上,與招行、平安銀行等同業相比,興業銀行在C端顯然還未能構建出強大、獨特的競爭壁壘。

零售轉型路漫漫,興業銀行要想繼續“減脂增肌”,或許還需要更多的鍛煉時間。

4 大股東增持

2022年,長期“破凈”的上市股份行流年不利,股價波動下挫,疊加7月份的地產斷貸危機,部分投資者情緒已經跌至冰點。

投資者們擔憂,興業銀行的經營風險敞口會持續擴大。

截至2021年末,興業銀行房地產信貸余額為3368.3億元,占比為7.61%,不良率為1.08%,較2020年提升了0.16個百分點。

但興業銀行表示,截至7月14日,興業銀行涉及“停貸事件”樓盤相關按揭貸款余額16億元(其中不良貸款余額0.75億元),已出現停止還款的按揭金額3.84億元,不會對公司構成重大影響。

大股東也信心滿滿,正在不斷增持。

興業銀行日前發布公告稱,第一大股東福建省財政廳于7月26日通過上海證券交易所交易系統以集中競價方式增持該行約1120萬股,增持金額約2億元。

公告還顯示,自7月26日起6個月內,福建省財政廳計劃通過集中競價交易、大宗交易或者協議轉讓等方式增持該行股份,累計增持金額不低于5億元不高于10億元,以上金額含本次已增持金額。

有投資者相信“股東爸爸”是抄了底,但也有人認為是抄在了山腰上。誰的結論是真理,我們目前尚未可知。

但回顧招行、平安銀行的轉型變革歷程,我們或許可以將股價問題放到3-5年后再做討論。

屆時,興業銀行“商行+投行”的標簽能否烙印在投資者心目中,能否成為“中國版花旗銀行”,資本市場自然會給出合理的答案。

參考資料:

1 | 東亞前海證券,鄭嘉偉,《革故鼎新質效兼備,風險出清蓄勢待發》

2 | 廣發證券,倪軍、曲俊等,《“商行+投行”賽道領先,配置機會已現》

說明:數據源于公開披露,不構成任何投資建議,投資有風險,入市需謹慎。