文|美商研究

近日,愛美客、華東醫藥相繼披露了2022年第三季度報告(以下簡稱:2022年三季報)。與近期萎靡不振的股價表現不同,這兩家的業績表現依舊保持了營收、凈利潤雙增長趨勢。

愛美客2022年三季報顯示,公司第三季度實現營業收入6.05億元,同比增長55.15%;凈利潤為4.01億元,同比增長41.55%。6億多元的營收,就有4億多元的凈利潤,毛利率高達94.9%,足見盈利能力之強。

縱觀華東醫藥,該公司2022年三季報顯示,公司實現營業收入 96.6 億元,同比增長 10.4%;實現歸屬于上市公司股東的扣除非經常性損益的凈利潤 6.3 億元,同比增長 10.8%。其業績表現亦可圈可點,完成了營收、凈利潤的雙增長。

所以,醫美上游頭部廠商的業績增長是沒有瓶頸期的嗎?

那么,除了高額業績增長,愛美客、華東醫藥三季報還有何亮點?愛美客:研發費用率猛增87%,準備賺肉毒毒素、身材經濟的錢

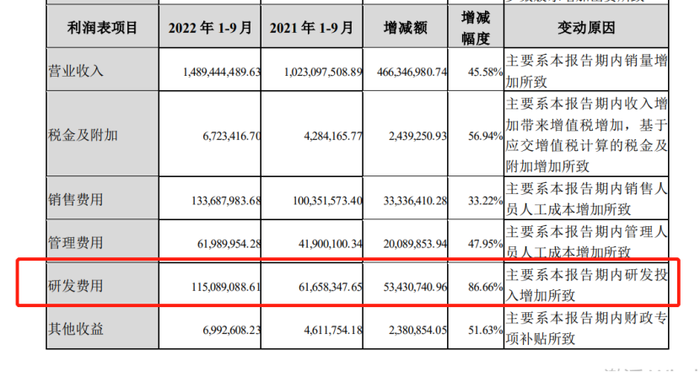

愛美客2022年三季報中,有一項費用就像一只“吞金獸”,上億上億消耗如流水一去不返。此外,從增減幅度來看,該費用當屬愛美客本季度增長率之最,那就是「研發費用」。

截圖來源:愛美客2022年三季報

愛美客2022年三季報顯示,2022年1-9月,研發費用為1.15億元,去年同期相比增長率達86.86%。從圖中不難看出,所有費用中,研發費用是增長率最高的一項。

那么,研發的錢都花到哪里去了?

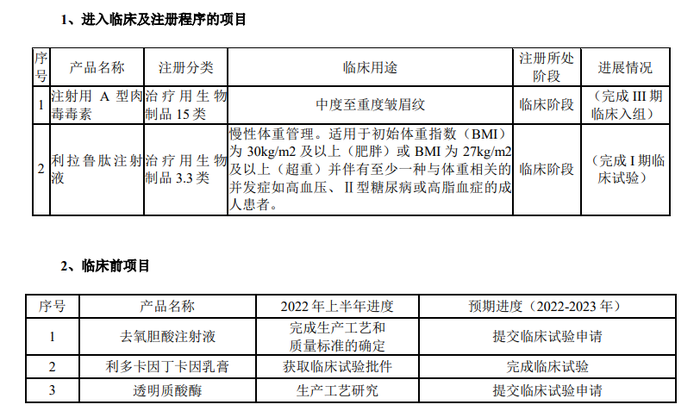

不妨從愛美客2022年半年年度報告中尋得蛛絲馬跡。

愛美客2022年半年年度報告顯示,該公司進入臨床及注冊程序的項目有2項,分別是:注射用A型肉毒毒素、利拉魯肽注射液,均已進入臨床階段。

此外,愛美客在研產品還包括用于治療頦部后縮的醫用含聚乙烯醇凝膠微球的修飾透明質酸鈉凝膠、用于軟組織提升的第二代面部埋植線、用于溶解透明質酸可皮下注射的注射用透明質酸酶等。

截圖來源:愛美客2022年上半年年度報告

注射用A型肉毒毒素主要用于去除動態皺紋,利拉魯肽注射液主要用于進行慢性體重管理。不難看出,愛美客正在準備賺肉毒毒素、身材經濟的錢。

其實愛美客進軍肉毒毒素市場這一動作已不是什么新鮮事。

2022年5月,愛美客宣布收購韓國肉毒素公司 Huons BP 25.42%的股權,并拿下了該公司旗下肉毒素產品Hutox在中國的獨家代理權,足見其要往肉毒毒素市場進軍的野心。

而醫美玩家中,有野心的不止愛美客。

今年5月昊海生科投資了Eirion,布局“外用涂抹+經典注射”肉毒素產品策略。

華東醫藥拿下韓國Jetema旗下肉毒素產品獨家代理權;

復星醫藥則攜手美國Revance打造創新“長效肉毒素”;

“玻尿酸+肉毒素”的產業模式讓我們不難想到這家企業:美國的艾爾建。

如今玻尿酸品牌喬雅登、肉毒毒素品牌保妥適已成為該公司在玻尿酸市場、肉毒毒素市場的王牌品牌,它的商業模式仿佛在傳達著:不采取“玻尿酸+肉毒素”產業模式,巨虧千個億!

人人都在沿著“艾爾建”的路子走,而誰最后能成為下一個“艾爾建”,最后還要看誰的“拿證本領”如何。華東醫藥:“走出去”的醫美回來還能吃得開嗎?

其實從戰略層面來看,華東醫藥的醫美業務主要著眼于全球市場。

華東醫藥2022年三季報還對海外醫美業務表示了積極的肯定:全資子公司英國 Sinclair 繼續保持快速發展態勢,海外各市場拓展及銷售持續向好。

報告期內Sinclair 實現合并營業收入 9537 萬英鎊(約 7.9 億元人民幣),同比增長 79.7%,實現EBITDA 1736 萬英鎊,同比增加 254.9%,可見華東醫藥在國際醫美市場業績增勢較為喜人。

不過華東醫藥國際醫美業務雖增勢喜人,毛利率卻是連年下降趨勢,毛利率在2018年-2021年分別為74.30%、72.41%、67.31%、64.81%,「增收不增利」窘態漸顯。

但是近年來,華東醫藥布局國內醫美市場有比重增大的趨勢。

據悉,華東醫藥全資子公司英國 Sinclair從愛爾蘭 EMA Aesthetics 獨家引入能量源設備——多功能面部皮膚管理平臺 Préime DermaFacial計劃于 2023 年在中國上市。那么,這個“走出去”的醫美玩家回來還能吃得開嗎?

我們看到,華東醫藥在再生醫美“趟”出了一條明路,少女針伊妍仕已成為再生醫美的“明星爆品”。

華東醫藥2022年三季報披露,欣可麗美學(其中少女針是業績貢獻主力) 2022 年 1-9 月合計實現營業收入 4.4 億元。

然而,凈利潤、毛利率等信息均未在華東醫藥財報中體現。

在投資者問答中,有投資者詢問了少女針凈利潤、毛利率的問題,均未得到正面回復。

營收“答卷”喜人,但凈利潤“答卷”如何,是否和國際醫美業務一樣增收不增利,依舊是個問號。

如今只能看到的回答是:伊妍仕繼續領跑國內醫美再生填充領域高端市場,關注度和滲透率持續提升,推動公司國內醫美業務銷售收入較第二季度明顯。

到底有多明顯?那就未知了。

回到「這個“走出去”的醫美玩家回來還能吃得開嗎?」這個問題,

可以看得到的是,華東醫藥在再生醫美領域“施展拳腳”并有了一席之地。

不過光一個再生市場怕是遠遠不夠,還需看其它領域的表現能力。而關于其它領域,華東醫藥正在探索中。

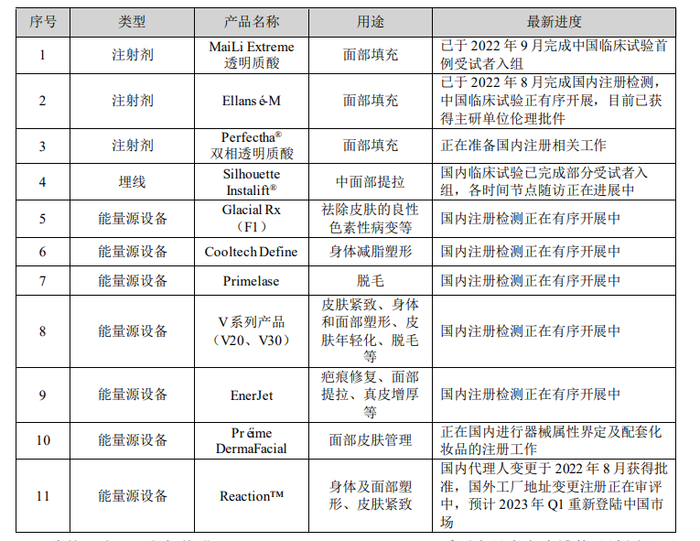

截圖來源:華東醫藥2022年三季報

華東醫藥2022年三季報顯示,注射面部填充材料、能量源設備等注冊檢測程序正有序開展中。最后市場接受程度到底如何,還需進一步觀察。醫美市場正繁榮生長嗎?

醫美上游頭部廠商在吸金路上高歌猛進,會不禁讓人產生一種幻覺:醫美行業繁榮似錦繡?

這樣未免有點以偏概全了,“一枝獨放不是春”,況且這僅僅是頭部的個例,如同只要算出身價上億的馬斯克和一個身無分文的乞丐倆人的平均數,就能說明地球人都很有錢嗎。而它們之所以業績表現驚艷,本身就有很多稀缺條件,例如,過證能力突出,行業集中度特征下分到了最大的“蛋糕”。

這兩個條件的疊加便沒有普適性,綜上個別企業一家之況,無法締造一整個醫美行業的繁榮。其實醫美行業并不好過。

根據搜揚美商研究院與知微數據聯合分析發現:第三季度,嚴監管政策下醫美上游廠商取證審批環節愈發嚴格,醫療器械行業標準、分類界定、注冊審查等監管措施將抬高醫美牌照稀缺性。

搜揚管理咨詢董事總經理仲景更是表示:“遺憾的是,中國醫美行業整體輿情的正負面比,短時間內是無法扭轉的了。因為如果傳聞,那么還有更嚴更強的監管措施沒有落地。在此趨勢之下,我預計2022年Q4到2023年Q1,中國醫美行業的輿情壓力依然非常大!”關于醫美市場,聯合麗格集團董事長李濱如是說:“醫美市場日益呈現出幾個特征:

第一是整體的不確定性在提高,無論在政策層面還是消費者層面,以及機構內部的穩定性與成本的比率等,都是如此,尤其在經濟下行的時期,這種特征更加明顯;

第二是產品技術及規則的更新迭代速度快,每隔三五年,便會有新的技術與產品出現;

第三是消費者越來越苛刻,醫美消費者的自我教育在快速加強。”

所以,醫美行業市場更像是“一襲華美的袍,爬滿了虱子”。