文 | 選址960 宋溪

2021年6月21日,首批3支產業園區類公募REITs在奔走相告中正式上市,結束了我國17年基于工業地產基礎上的REITs本土化屢探屢敗的魔咒。“良時正可用”,當中國物業租賃模式興起和存量資產時代到來,資產證券化繁榮的時機日趨成熟,產業園區的REITs化在打開大門后迅速成為一股風刮進各大產業園運營商心里,蠢蠢欲動,摩拳擦掌。

2022年底,華夏合肥高新產業園、國泰君安臨港創新產業園、國泰君安東久新經濟產業園、華夏和達高科產業園先后成功獲批上市。

2023年第一季度還沒有結束,全國已經有近20支產業園REITs跑起來了……

01、中國產業園:等REITs久矣

REITs是個舶來品,誕生于上個世紀60年代正在經歷大通脹的美國。雖然被直譯成房地產投資信托基金,但其實在實踐過程中應用范圍很廣,包括但不限于零售、住宅、基礎設施、醫療、辦公、工業、數據中心、倉儲、租賃住房、林地等物業類型,其中,尤其在工業、辦公、住宅領域應用廣泛。

REITs一經誕生,就顯示出了其有別于其他資產證券化的獨特優勢。作為一種創新融資手段,REITs為中小投資者進入不動產領域設置了較低門檻,并參與共享租金與收益,具有“長期收益率高于股票,波動性低于股票”的收益特征。更重要的是,它解決了產業地產投資大而回報周期長的痛點。所以無論在誕生地美國,還是在世界金融中心之一的新加坡,REITs都被視為一種“積極的資管形式”。

在國內,產業園區作為一類特色基礎設施資產,戰略定位高、經濟貢獻大,但需要巨大的資金投入,且收益回報漫長而緩慢,退出渠道更是困難,因而往往導致要么大量資金沉淀其中要么令人望而生畏,甚至大多數園區長期陷入“短貸長投+拆東補西”的錯位和撕裂中。

“REITs”的出現則以資本的手段完善了產業園區“投融建管退”的閉環體系,盤活了現有的存量資產,解決了產業園地周轉率的困境。其帶來的現金回籠讓園區運營方終得以輕松上陣,獲得良好投資機會和收益空間,為構建“雙循環”、地產軟著陸、破解土地財政、化解金融風險提供解決方案,契合了園區運營者的對于良好產業生態建設體系的期望。

事實上,早在2004年,商務部就關注到了REITs產品,但因為種種認知和實踐中的誤區,彼時大部分基于工業地產基礎上的REITs嘗試均以失敗告終。直到2019年9月3日,招商局商業房地產投資信托基金向港交所遞交主板IPO上市申請,花旗環球金融為獨家代理人。根據招股書顯示,此次基金投資組合初步為蛇口的5個商業物業——新時代廣場、數碼大廈、科技大廈二期和花園城購物中心,建筑面積為26.24萬平方米,可租賃總面積25萬平方米,根據可租賃總面積計的平均租用率為81.0%,涉及物業資產估值約為65.17億元。其中,數碼大廈、科技大廈、科技大廈二期均為“蛇口網谷”園區內的寫字樓綜合體(技術上劃為工業用途),給國內正在醞釀的國產版園區公募REITs做了一次示范動作。

2021年3月11日,國家第十四個五年規劃出臺,明確提出,“推動基礎設施領域不動產投資信托基金(REITs)健康發展,形成存量資產和新增投資的良性循環”。緊接著,2021年6月21日,華安張江光大園REIT、東吳蘇州工業園REIT、博時蛇口產業園REIT作為首批基礎設施公募REITs在上交所上市并交易,正式拉開了中國產業園區資本時代的序幕。

02、資本園區時代:百家爭鳴

如今再次回頭看,此前REITs探索失敗很重要的一個原因,便是園區運營者在實踐過程中進一步異化為房地產的債務融資工具,除了把最差的資產用來做REITs外,有的產品更是想鉆政策漏洞空子,在違規違法的邊緣使勁試探。此次首批進入公募REITs通道的3支產業園則不同,幾乎都可以算得上國內產業園第一梯隊的優秀模范生。

比如進展最快最順利的招商蛇口,成立于改革開放初期,憑借“敢為天下先”的文化理念,建設了中國對外開放的第一個工業區,孵化了一大批行業領先的優秀企業,積累了豐富的城市園區開發經驗。根據招股書,招商蛇口REITs 的基礎資產是深圳蛇口網谷的萬融大廈和萬海大廈,總估值為25.38億元,單價為26688元/平米,發行規模20.79億元,發行價格2.31元人民幣,預計回收資金 10.40 億元,資金用途為投資于招商局智慧城和高新網谷等5個在建產業園基礎設施項目。2021年和2022年分紅回報率分別是4.1%和4.17%。

另一個優秀代表則是國內自主創新主要承載地、中國高科技園區的主要名片——張江。此次張江用于REITs探索的操作實例是位于張江科學城范圍內的張江光大園。張江光大園有7棟研發樓,總建筑面積50865平方米,地上面積42663平方米,屬性為工業用地,出租率在99%以上,租金平均5.19元/平米/天,叮咚買菜、平安養老、陽光人壽、林洋能源、凡迪基因、瑞芯微電子等都居于此,項目估值14.7億元,單價28853元/平米(為首批申報項目中最高)。根據公開信息,張江光大園REITs2021年和2022年分紅回報率分別為4.74%和4.11%。

與前兩個不同,蘇州工業園REITs則由蘇州工業園區管委會牽頭推動,選取的項目為新建元控股旗下的2.5產業園和蘇州國際科技園五期,總建筑面積達到56萬平方米,總估值33.5億元,平均單價為5982元/平米,2021年和2022年分紅回報率分別為4.5%和4.54%。

到這里我們不難發現,首批的3支產業園REITs均是國企央企,并且幾乎均是改革開放時期的探路先鋒,在幾十年里為全國科技園區做出標桿的"學霸代表"。此次REITs試點從這三家開始,可以看出國家相關部門對REITs開局的重視和謹慎。

這3支優質產業園也不負眾望,上市一經驗證,馬上帶來了一波REITs潮,引爆了市場關注度。

2021年10月13日,國家級開發園區上海臨港園區REIT和中關村園區REIT在上交所完成申報。

上海臨港園區REITs由臨港集團發起,成為全國首個以標準廠房為基礎資產的產業園公募REITs產品。基金招募說明書顯示,臨港REIT以優質高標準廠房作為底層資產,分別為臨港奉賢智造園一期與臨港奉賢智造園三期。兩處資產均處于臨港新片區核心區域,交通及區位優勢明顯。

中關村園區REITs的發起方為中關村發展集團,底層資產是中關村軟件園公司持有的三棟科技載體物業,平均出租率達到95%以上,租戶基本以科技類企業為主,包括度小滿金融、快手、科大訊飛等境內外上市公司及獨角獸企業。

緊接著,杭州和達高科產業園、濟南高新區REITs、鄭州高新園區REITs紛紛進入申報程序。很快,REITs潮里將迎來第一個申報的民營產業園。

沈陽國際軟件園2021年12月9日,民營企業昂立集團開發運營的沈陽國際軟件園官方宣布,正式啟動公募REITs項目。

沈陽國際軟件園2009年正式啟動,2010年投入使用,位于沈陽高新區渾南新城的沈陽國際軟件園,目前是東北地區較為知名的大型科技園區,曾獲得東北地區“中國骨干軟件園區十強”第一名。公開信息顯示,沈陽國際軟件園遠期總規劃用地5平方公里,總建筑面積近400萬平米,總投資額超200億元,采取的是分期滾動開發與租售結合以售養租的模式。

如今一期已投入使用的產業辦公樓宇面積近80萬平米,大部分均為工業用地上的大面積獨棟辦公寫字樓,其中用于自持租賃的部分達到60%,包括3萬平米的孵化器以及相關配套空間。只是,因為種種原因,該項目還在申報過程中。

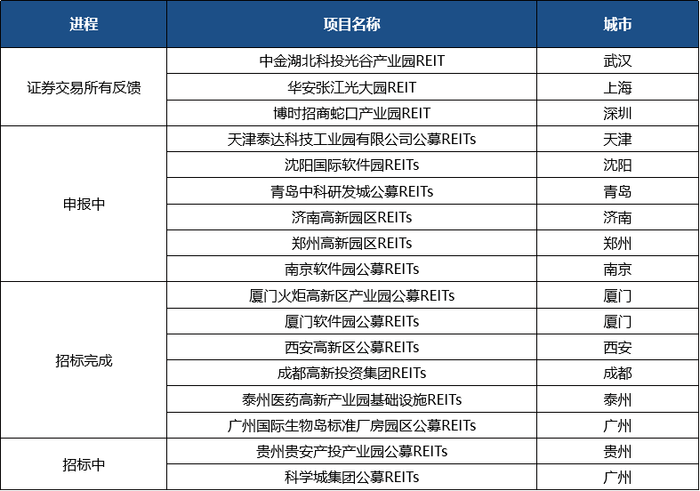

截至到目前,國內市場上基礎設施公募REITs完成申報的共有25支,其中產業園有8支,分別是博時蛇口產業園REIT、華安張江光大REIT、東吳蘇園產園REIT、建信中關村產業園REIT、華夏合肥高新REIT、國泰君安臨港產業園REIT、國泰君安東久新經濟REIT、華夏和達高科。

正在申報路上等待上市的,不完全統計已經有17支。此時,距離REITs在國內誕生僅僅過去了20個月,未來,產業園區的REITs潮勢必將更加洶涌澎湃,中國的產業園區,也將正式迎來“資本園區”時代。

其中,張江光大園REIT、蛇口產業園REIT正在申請擴募

03、園區資本化:更好還是更壞

無疑,REITs讓產業園區終于實現了流動起來。

但同時,也對產業園區運營者提出了更高的要求。在REITs化的園區,只有具有較強的產業吸附能力,能夠實現產業生態良性聚集,并自身能力能夠支撐租約的穩定和租金的提升,才能真正在資本化道路上走得長久。在這種邏輯下,以傳統思路的重資產、輕運營的“房東”模式在資本、產業、運營等更加雄厚的產業園區包圍中,勢必將成為資本的小魚。時間過得很快,在REITs浪潮下,也許每個產業園區運營者也應該思考一下,未來將走向何處,或者可以走向何處?