文|氨基觀察 蔡九

不久前,曾公開征集男友,又喊出地產股有10倍機會的私募魔女李蓓,又有了新的傳言:成為上海翠湖四期一套390平米大平層的主人。

上海翠湖四期位于黃浦區,是名副其實的豪宅,單價接近44萬一平,即該大平層總價值:

1.7個小目標。

這一傳言似乎符合邏輯。流出的為數不多的信息顯示,豪宅主人是女性,并且是基金經理。而李蓓給外界留下的深刻印象:喜歡豪賭,業績不錯,有錢,人狠話不多。

聚光燈瞬間打到李蓓身上。李蓓猝不及防,但又很快在朋友圈反客為主,她說自己一直住在浦東。與此同時,李蓓還特地強調,自己不喜歡追高接盤,她說:

現在去買翠湖,跟2000塊以上買茅臺,沒有什么區別。

如此看來,大家是吃錯了瓜。既然蓓姐不喜歡追高,那豪宅女主人又會是誰呢?

女性、基金經理、喜歡追高……很快,豪宅新女主人被指向醫藥女神葛蘭。

聽聞是葛蘭是390平米大平層的女主人,重倉中歐研究精選混合A大壯忽然泣不成聲。不知道這個50歲的老男人,想起了什么傷心事。

大壯收拾收拾情緒,若有所思地說道:

如果是真的,那都是家人們集資給蘭蘭買的。

01 清華北大,更要膽子大

江湖上,一直流傳著關于葛蘭是“學神”的傳說。

本科就讀于清華大學工程物理系,后在美國西北大學取得生物醫學工程博士學位,回國后加入了金融行業。對此,葛蘭的導師深表遺憾:

葛蘭本應該成為一名科學家。

不過,在基金圈,管你是清華北大,還是海歸、科學家,啥都不如膽子大。

因為,投資者往往會根據基金過去一段時間的業績,作為是否投資的主要標準。如果基金公司在某一階段業績表現特別突出,很可能會在下一階段迎來規模的暴增。

而在規模暴增之后即便業績大跌,規模也不會快速下降,甚至可能會維持在一個相對平穩的量級,因為此時虧損的投資者一般不會贖回。

這被稱為脈沖現象。

要想出頭的基金公司或者基金經理,必然不能等待歲月靜好,必須大力出奇跡,讓自己的基金走出脈沖行情。

過去十幾年,站上公募基金江湖頂端的基金經理打法都是如此,葛蘭也不例外。按照葛蘭的說法,她的投資策略要點,是 “聚焦行業,優中選優”。

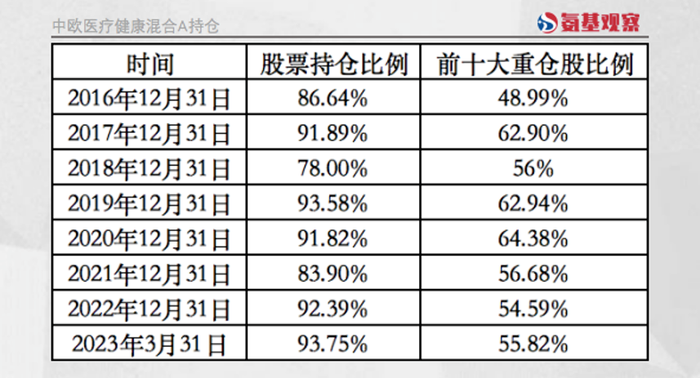

兩個數字,完美概括葛蘭的風格。資本市場跌宕起伏,但葛蘭的持倉比例只有3個年頭低于90%;前十大重倉股比例,基本超過55%,單一個股的持倉如愛爾眼科常年保持10%的倉位。

大壯說,要不是基金持單個股比例限制,甚至可能更高。大壯還說,按他的理解,蘭蘭基金的投資精髓就兩個字:

梭哈。

誰都無法預測梭哈的結果,學神也不例外。在公募行業,這些滿倉一哥、一姐們的業績走勢,向來刺激。2017年,葛蘭大幅跑贏業績基準,2018年又大幅下折。

但很快,好運氣來了。2019年初,醫藥行業在資本、政策等諸多因素的推動下,徹底站上風口,醫藥、醫療、醫械行業中的頭部企業備受市場熱捧。

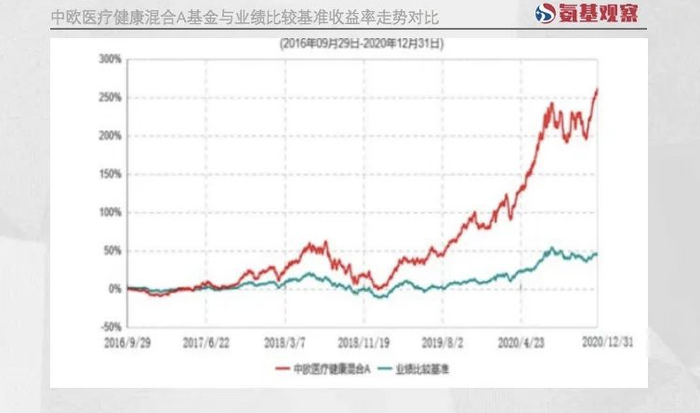

葛蘭旗下的中歐醫療健康基金也徹底一改頹勢,一飛沖天。

中歐醫療的管理規模在2021年新增了542.6億,占中歐基金新增規模的40%。對了,大壯也是在那一年上的車。

2021年底,葛蘭管理的基金規模高達1103.39億元,一舉超過“坤坤”。

截止2022年6月末,中歐醫療的份額持有人合計達726.6萬戶,而根據公開信息,我國權益類基金投資者估計為1.85億,即:

平均每25個基民就有1個買了中歐醫療。

長江后浪推前浪,世界接下來是“蘭蘭“的。

02 千億資金,不能承受之重

大壯沒讀過書。之所以買基金,而不是自己上賭桌梭哈,是他知道即便剛開始有好運氣能賺到錢,但靠運氣賺來的錢,終究會靠本事虧光。

所以,他選擇相信蘭蘭。

不得不說,命運的奇妙與殘酷。同樣一件事情,它能成就你,也會毀滅你。

有這個感悟的,可能不只有大壯。股市一個月一小變,一年一大變,誰能靠膽大把一哥的大旗扛二十年?

請問,你們誰還記得,曾經被叫做“滿倉一哥”的彭旭嗎?

在難以捉摸的風格轉化中,各大公募基金明星經理,也在牛夫人和小甜甜的身份中不斷轉換。

昨天是蔡經理,今天就是菜狗;今天是醫藥女神,明天就有可能是大媽。2021年以來,在集采、醫保壓價等政策因素下,醫藥公司股價直轉急下。

大壯信任的蘭蘭,也遭遇了挑戰,2021年一不下心虧了70多個小目標,成為:

給基民虧錢最多的基金經理。

不過,大壯沒有怪蘭蘭。他說,可以理解,明星基金經理也有苦衷,誰讓基民拼命塞錢給他們呢?

基金規模可以急速壯大,但國內醫藥行業值得投資的公司顯然沒有那么多。更何況,這些有限的標的,流通市值會更加十分有限。

一個雪球大V說,有限的池子,是容納不了好幾個大幾百億的行業基金的。

還真是。

截至2021年12月31日,葛蘭代表作中歐醫療健康管理規模(A類+C類)已達到775.05億元,占到A股醫藥生物行業總市值的1%,僅有15只個股能買到基金總資產的5%以上。

按大V的說法,基金拿到錢之后,只能被動配置一些大市值公司,并且用“抱團”的方式去推高收入規模不大、但短期增速很高的公司。

于是,醫藥板塊就出現了很多市夢率的公司。這些市夢率的公司,締造了醫藥女神,最終也埋葬了醫藥女神。

時來天地皆同力,運去英雄不自由。

話雖如此,在大壯看來,這又何嘗不是英雄自己主動選擇的結果呢?

在蘭蘭基金規模不斷擴大的同時,并沒有關閉申購通道,而是持續開放100萬以下的小額申購,讓很多不明就里的中小投資者繼續涌入,最終規模不斷大大大,推動了抱團的進程,也加速了瓦解的速度。

雪崩時,沒有一片雪花是無辜的。

03 盈不盈利,管理費旱澇保收

世道輪回。

從中郵到中歐,總有公募基金不斷搞大聲勢,挖很多大腕基金經理,希望成為下一匹黑馬。

沒辦法,誰讓公募基金是個好生意呢,不管能不能給基民賺錢,管理費一分都不會少收。

基民購買基金,需要支付兩部分費用。一是基金的申購贖回費,這部分一般歸銷售渠道;二是管理費用,混合類基金收1.5%,債券型收0.6%,貨幣類基金收0.3%。

一般情況下,銷售渠道分得管理費用的30%~40%,剩下的歸基金公司。

在以管理費為主要盈利模式的情況下,基金公司怎么應對呢?會說,我不在乎規模嗎?不管你們信不信,反正大壯是不信的。

那么問題來了,怎么找錢做大呢?

只能給員工打雞血,讓員工創造價值。這一點,跟地產公司沒啥區別。就像中梁地產為了激勵員工,在辦公室拉出的橫幅一樣:

要么交業績,要么交尸體。

當然,基金經理也樂意往死里干。

基金經理的收入,分為兩部分,基礎收入和管理費分紅,俗稱年終獎。

年終獎是重頭戲。每家機構的發放比例不同,主要與基金規模、業績相關。基金規模越大,管理費收的就多,基金經理就會拿到更高的年終獎。

基金業績排名越好,獲得的年終獎勵也越豐厚。

清華北大不如膽子大。不管你如何評價,只需回答這樣一個問題:如果你拿著客戶的錢坐在賭桌前,你會下小注嗎?

就像過去幾年的biotech一樣。在公布2022年薪酬數據的18A企業中,近50家企業的員工薪酬中位數為52萬元,這已經超過99%的互聯網大廠。不少核心高管,年薪動輒500萬,甚至上千萬。

這樣的高薪已然令人咂舌,但biotech高管的工資卻遠遠比不過,對他們公司二級市場股價有絕對話語權的基金經理。

這兩年,金融機構的限薪傳聞越傳越多。2022年,市面上有信息流出,監管對基金經理下發限薪令:

最高5000萬,不能再高了。

2022年年初,大壯又一次抄底蘭蘭的基金。不過,又一次抄在了半山腰。出海失利、臨床遭遇變故,國內醫藥行業依然沒有迎來好消息。

那一年,葛蘭的中歐醫療基金也沒有逆襲:

虧損總額接近200億。

就是不知道葛蘭發了多少工資,夠不夠買大平層。昨夜,葛蘭發朋友圈說:

“翠湖跟我沒關系”。