文|滿(mǎn)投財(cái)經(jīng)

在連續(xù)上漲2個(gè)月,市值增長(zhǎng)接近4000億美元以后,特斯拉被自己的財(cái)報(bào)打斷了趨勢(shì)。

7月20日,特斯拉發(fā)布了2023Q2的財(cái)報(bào)業(yè)績(jī),在交付創(chuàng)新高、歸母凈利潤(rùn)略超預(yù)期的同時(shí),以?xún)r(jià)換量帶來(lái)的毛利率降低似乎并沒(méi)能讓股東買(mǎi)單。截至7月21日美股收盤(pán),特斯拉兩日股價(jià)下跌10.73%,抹去了過(guò)去一周的漲幅。

01、交付創(chuàng)新高,收入質(zhì)量下降

從收入上看,2023年特斯拉總收入達(dá)到249.3億美元,同比增長(zhǎng)47.2%,環(huán)比增長(zhǎng)6.8%。其中,汽車(chē)收入達(dá)到212.7億美元,占總收入比重的85%,同比/環(huán)比分別增長(zhǎng)45.7%/6.5%,汽車(chē)收入依舊是公司主要的收入來(lái)源。

從二季度的銷(xiāo)量來(lái)看,2023Q2特斯拉全球交付汽車(chē)46.61萬(wàn)輛,達(dá)到了特斯拉成立以來(lái)的新車(chē)交付新高,同比2022年增長(zhǎng)83.02%。拆分來(lái)看,Model 3/Y交付446915輛,同環(huán)比分別+87.36%/+8.43%,Model S/X交付19225輛,同環(huán)比分別+18.95%/+79.76%。2023年上半年,特斯拉共實(shí)現(xiàn)交付88.9萬(wàn)輛,同比+57.42%。

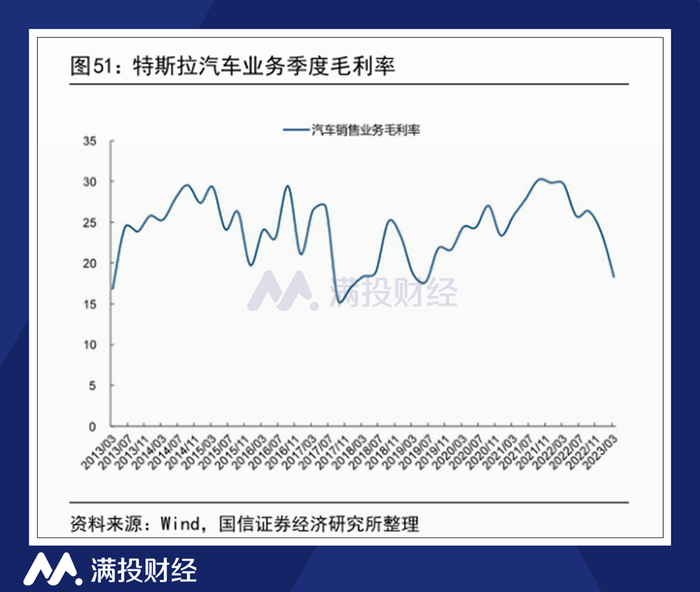

盡管交付收入均實(shí)現(xiàn)增長(zhǎng),但公司在營(yíng)業(yè)成本方面的壓力卻在二季報(bào)中有所體現(xiàn)。2023Q2,公司實(shí)現(xiàn)毛利為45.33億元,整體毛利率為18.19%,較去年同期下降6.82%,其中汽車(chē)銷(xiāo)售業(yè)務(wù)毛利率為18.65%,較去年同期下降8.9%。

在汽車(chē)業(yè)務(wù)之外,公司能源收入和服務(wù)收入的表現(xiàn)可圈可點(diǎn)。二季度公司能源收入達(dá)到15.09億美元、服務(wù)收入達(dá)到21.50億美元,同比分別增長(zhǎng)74%、46%。然而對(duì)比汽車(chē)業(yè)務(wù)其業(yè)務(wù)占比較低,對(duì)利潤(rùn)率的影響并不出眾。2023Q2,特斯拉合計(jì)實(shí)現(xiàn)凈利潤(rùn)52.16億美元,同比下降6.47%,利潤(rùn)率為10.81%,較去年同期的15%下滑明顯。

02、市場(chǎng)擔(dān)心特斯拉變得“普通”

毛利潤(rùn)和凈利潤(rùn)的大幅度下滑是特斯拉遭到股東詬病的點(diǎn),也是特斯拉在財(cái)報(bào)發(fā)出后股價(jià)下行的原因之一。在二季度的電話(huà)會(huì)議上,馬斯克稱(chēng)如果經(jīng)濟(jì)繼續(xù)動(dòng)蕩下行,特斯拉將不得不繼續(xù)降價(jià),以保持在市場(chǎng)上的優(yōu)勢(shì),并稱(chēng)其為“可以接受的”。但從股價(jià)表現(xiàn)來(lái)看,利潤(rùn)率的持續(xù)下行還是讓不少股東投出了棄權(quán)票。

對(duì)于特斯拉的毛利/凈利的下降,至少中國(guó)的新能源車(chē)主是早有預(yù)期的。特斯拉是國(guó)內(nèi)2023年期間新能源車(chē)價(jià)格戰(zhàn)的發(fā)起者,除了1月6日的大幅調(diào)價(jià)外,特斯拉還在國(guó)內(nèi)進(jìn)行了數(shù)次小規(guī)模的降價(jià)操作。早一步購(gòu)車(chē)的特斯拉車(chē)主有苦難言,而降價(jià)的特斯拉又倒逼其他車(chē)企為了市場(chǎng)份額而一起降價(jià)。從市場(chǎng)占有率來(lái)看,2023年1-6月,特斯拉在中國(guó)的市場(chǎng)份額占比達(dá)到12.7%,銷(xiāo)量同比增長(zhǎng)61.7%,在國(guó)內(nèi)僅次于比亞迪。

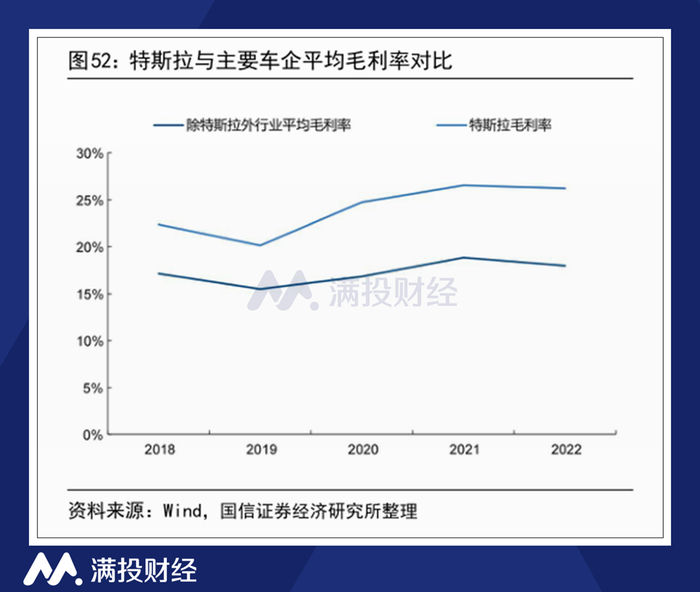

然而對(duì)特斯拉的股東來(lái)說(shuō),打價(jià)格戰(zhàn),以?xún)r(jià)換量的特斯拉是“普通”的。特斯拉在過(guò)去五年間,相較行業(yè)其他主機(jī)廠(chǎng)最大的特征便是遠(yuǎn)高于行業(yè)平均的單車(chē)?yán)麧?rùn)和運(yùn)營(yíng)毛利率。截至2022年,特斯拉汽車(chē)業(yè)務(wù)的毛利率在26%以上,好于大部分主機(jī)廠(chǎng)(行業(yè)平均毛利率約為18%)。從2023年二季度的毛利率來(lái)看,特斯拉用來(lái)交換銷(xiāo)量的利潤(rùn)超出了市場(chǎng)預(yù)期,單看汽車(chē)業(yè)務(wù)已和行業(yè)平均水平并無(wú)太大差異。

褪去高額毛利的光環(huán)后,特斯拉相較于尋常車(chē)企的優(yōu)勢(shì)在不斷減弱。接近滿(mǎn)負(fù)荷的超級(jí)工廠(chǎng)已然為特斯拉提供了強(qiáng)勁的生產(chǎn)力,正如馬斯克所言,特斯拉超級(jí)工廠(chǎng)的生產(chǎn)運(yùn)轉(zhuǎn)率難有進(jìn)一步的提高。但對(duì)面老牌車(chē)企多年積累而來(lái)的工業(yè)實(shí)力,特斯拉在產(chǎn)能方面的優(yōu)勢(shì)并不大。

而在產(chǎn)能的對(duì)面,特斯拉電動(dòng)車(chē)的需求真的能維持不斷的高漲嗎?自2022年二季度以來(lái),特斯拉已經(jīng)連續(xù)5個(gè)季度產(chǎn)量超過(guò)銷(xiāo)量,而市場(chǎng)上的電動(dòng)車(chē)品牌款式卻還在不斷增加。而電動(dòng)車(chē)市場(chǎng)終究是存在上限的,屆時(shí),特斯拉終究會(huì)回到傳統(tǒng)的汽車(chē)產(chǎn)業(yè)周期中,進(jìn)行持續(xù)的控制成本、調(diào)控銷(xiāo)量,與一般車(chē)企無(wú)二。

國(guó)內(nèi)的券商分析往往將新能源汽車(chē)的發(fā)展趨勢(shì)類(lèi)比智能手機(jī),并將特斯拉比作智能手機(jī)中的“蘋(píng)果”。那么對(duì)于特斯拉而言,壓縮“iphone”的成本顯然不是股東或者說(shuō)用戶(hù)想看到的。特斯拉需要的是新東西,一些區(qū)別于行業(yè),來(lái)讓特斯拉在行業(yè)中是“特別”的。

03、股東需要特斯拉的“新東西”

在二季度的電話(huà)會(huì)議上,馬斯克一如既往的給市場(chǎng)放出了大量的信號(hào),其中同樣有令特斯拉股東感到振奮的內(nèi)容。其中,Cybertruck(電動(dòng)皮卡)和FSD(自動(dòng)駕駛技術(shù))授權(quán)是最受關(guān)注的內(nèi)容,因?yàn)檫@兩項(xiàng)是特斯拉的“新東西”中預(yù)計(jì)最快落地的。

Cybertruck的消息無(wú)需多言,這是馬斯克在四年前畫(huà)給市場(chǎng)的大餅,只是現(xiàn)在終于有烙好出鍋的跡象。2023年7月15日,特斯拉在推特上發(fā)布消息稱(chēng),美國(guó)得州超級(jí)工廠(chǎng)已經(jīng)制造完成了第一輛Cybertruck,而此時(shí)距特斯拉初次發(fā)布Cybertruck已經(jīng)過(guò)去了1300多天。

根據(jù)馬斯克在財(cái)報(bào)發(fā)布會(huì)上給出的消息來(lái)看,Cybertruck會(huì)在2024年開(kāi)始量產(chǎn),晚于此前提出的2023年年底的預(yù)期。但在市場(chǎng)預(yù)期方面,截至財(cái)報(bào)發(fā)布的7月22日,Cybertruck的預(yù)訂量已達(dá)到1943876輛,僅預(yù)訂收入就超過(guò)了1.94億美元。長(zhǎng)期來(lái)看,Cybertruck將是特斯拉汽車(chē)業(yè)務(wù)的長(zhǎng)期增長(zhǎng)點(diǎn),是支撐特斯拉汽車(chē)業(yè)務(wù)更上一層樓的第二增長(zhǎng)曲線(xiàn)。

而在另一方面,馬斯克在財(cái)報(bào)中透露了有關(guān)FSD授權(quán)的消息,他表示特斯拉正在與一家大型汽車(chē)制造商談判,以授權(quán)其全自動(dòng)駕駛技術(shù)。不少市場(chǎng)觀(guān)點(diǎn)認(rèn)為,F(xiàn)SD授權(quán)能夠?yàn)樘厮估瓗?lái)較大的營(yíng)收增長(zhǎng)。

知名科技分析師蒙斯特提出,如果特斯拉能夠?qū)⒚吭沦M(fèi)用降低至100美元,并將FSD授權(quán)給市場(chǎng)上25%的新車(chē)和輕型卡車(chē),這有可能使得特斯拉的年?duì)I收增加約40億美元。

除了上述兩樣,特斯拉還有著即將落地的Dojo超級(jí)計(jì)算機(jī)、處于測(cè)試階段的Optimus人形機(jī)器人、正在搭建平臺(tái)的Robotaxi、尚無(wú)太多新消息的Semi無(wú)人重卡、失敗了一次的SpaceX,以及還存在許多技術(shù)攻關(guān)需求的腦機(jī)接口。這些具備前景和創(chuàng)造力的項(xiàng)目是特斯拉的第三、第四增長(zhǎng)曲線(xiàn),也是支撐特斯拉股價(jià)長(zhǎng)期上行的“新東西”。

正如分析師指出的那樣,多頭股東對(duì)特斯拉的認(rèn)知并非汽車(chē)制造商,而是具有多個(gè)垂直領(lǐng)域的科技公司。而這種“對(duì)未來(lái)業(yè)績(jī)的預(yù)期”才是特斯拉股票作為投資的核心價(jià)值。但截至目前,特斯拉的業(yè)務(wù)依舊集中在汽車(chē)領(lǐng)域,無(wú)論是太陽(yáng)能、載人航空、機(jī)器人還是別的什么,都還太過(guò)遙遠(yuǎn)。

04、寫(xiě)在最后

正如加拿大皇家銀行資本市場(chǎng)(RBC Capital Markets)在7月19日對(duì)特斯拉出具的報(bào)告一般,“特斯拉的無(wú)人駕駛出租車(chē)(robotaxi)價(jià)值最樂(lè)觀(guān)估計(jì)可能達(dá)到8700億美元,但它同樣存在市值為零的可能性。”特斯拉乃至美股科技股的估值不外如是,只要信任能夠持續(xù),“七巨頭”的估值就能繼續(xù)增長(zhǎng)。

特斯拉能否一直維持這樣的信賴(lài)關(guān)系?這將由公司未來(lái)數(shù)年的項(xiàng)目落地進(jìn)度來(lái)決定,但至少在當(dāng)前階段,看好特斯拉的股東相信它有這樣的能力。