界面新聞記者 | 李昊

生豬養殖行業回暖,上游飼料行業龍頭海大集團(002311.SZ)營收創下新高。

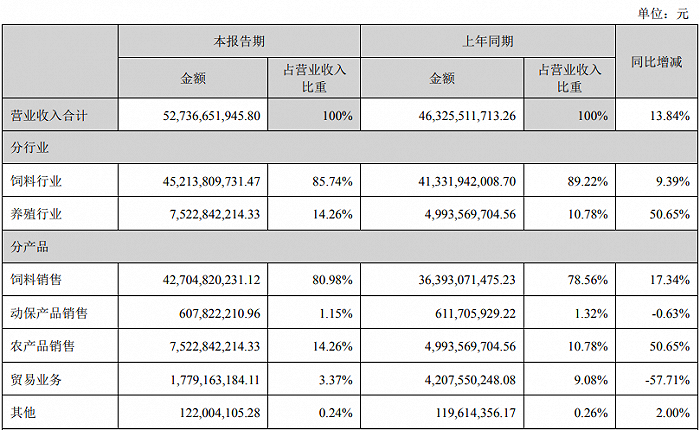

8月28日晚,海大集團發布2023年半年報,期內公司實現營業收入527.37億元,同比增長13.84%;實現歸屬于上市公司股東的凈利潤11.00億元,同比增長19.78%。

半年度營收創下歷史新高,但凈利潤卻不是海大集團的最好成績。公司2020年上半年實現凈利潤11.04億元,2021年上半年實現凈利潤15.33億元。

海大集團有著飼料、種苗和動保養殖三大核心業務,并在此基礎上,培育養殖和食品加工業務。其中飼料行業和養殖行業營收占比分別為約85%和約15%。

今年上半年,海大集團的飼料業務回暖,產品量價齊升;但生豬養殖業務仍在虧損。

飼料業務回暖

飼料業務是海大集團的主要營收來源。半年報顯示,期內公司飼料行業實現營業收入452.14億元,同比增長9.39%。

海大集團的飼料業務營收大幅增長有多方面原因。

從成本端來看,盡管原材料價格波動幅度較大,但已順利傳導至下游。

大宗農產品原材料方面,受國際形勢及政策、下游需求等影響,主要原材料價格波動劇烈。其中,受秘魯新季捕魚政策推遲等影響,魚粉價格從年初12000元/噸飆漲50%以上,刷新歷史新高,其他動物蛋白雞肉粉、肉骨粉均有不同程度地上漲;另外玉米和豆粕呈現先跌后漲態勢,且振幅較大。

不過整體來看,今年上半年海大集團營業成本為480.84億元,同比增長13.71%;而營業收入同比增長幅度為13.84%,變動趨勢基本持平。

從銷售端來看,下游景氣度上升,海大集團的飼料產品量價齊升。

飼料行業會滯后于養殖行業的周期。養殖行業的景氣度直接影響到養殖戶對飼料產品質量的選擇、飼料投喂的積極性、飼料產品價格的敏感性等。因此飼料行業的周期性因素會相互抵銷,為弱周期行業。

上半年,居民終端消費場景恢復,飼料行業、養殖行業整體處于震蕩向上回升的通道。因春節前消費需求斷崖下跌導致養殖品流通端不暢,打亂了養殖戶的出塘(欄)節奏,一季度整體處于養殖去庫存階段,飼料需求不旺;二季度行業存欄環比上升,養殖戶的飼料需求、投料積極性略有改善。

具體來看,豬飼料方面,雖然存在價格持續低位運行、局部疫病侵襲等不利因素,但整體生豬養殖對飼料的需求較為穩定。禽飼料得益于產業鏈現金流持續改善,養殖戶補欄積極性上升,飼料需求回暖,尤其是肉鴨、蛋禽等品種。

海大集團也在財報中表示,“公司飼料銷量增加、產品單價上升”。

經營數據方面,今年上半年實現飼料銷量1087萬噸(含內部養殖耗用量83萬噸),同比增長約12%。其中豬飼料銷量增幅最大,對外銷量增長22%;禽飼料外銷量同比增長8%;水產飼料外銷量同比增長1%。

養殖業務仍在虧損

養殖業務是海大集團的第二主業。今年上半年公司養殖行業實現營業收入75.23億元,同比增長14.26%。

海大集團的養殖業務大致分為三類——生豬養殖、禽類養殖、水產養殖。

生豬養殖是海大集團養殖板塊的重要部分。期內公司實現生豬出欄220萬頭,實現營業收入約45.17億元,實現歸屬于上市公司股東的凈利潤約-2.6億元至-2.8億元。

雖然生豬價格今年上半年持續在成本線下方運行,但行業養殖積極性所受影響不大,生豬存欄處于較高水平;行業養殖節奏、投料節奏保持正常。

禽養殖走出2020年下半年至2022年上半年的超長虧損周期,產業現金流持續修復。隨著上半年禽種苗產能提升、供給增多,物流確定性增強等利好因素顯現,禽養殖補欄節奏逐步加速,養殖存欄不斷上升。

水產品養殖和加工業務尚處于起步階段,主要養殖品種是生魚、對蝦等特種水產品,報告期內實現營業收入6.75億元。其中生魚(烏鱧)養殖業務實現營業收入約4.31億元,實現歸屬于上市公司股東的凈利潤約-1.5億元至-1.7億元。

水產養殖仍在去庫存階段。受去年年底及今年年初流通幾乎暫停的影響,上半年整體存塘量偏高,價格在二季度呈現上漲趨勢。不過但普水魚庫存去化緩慢,上半年價格持續在成本線下方運行,養殖戶投料積極性、投苗節奏均受到影響。

目標:2023年飼料銷售增量300萬噸

同日公告顯示,海大集團下調2023年員工持股計劃受讓價格,由23.90元/股下調至23.45元/股。

在員工持股計劃中,透露了海大集團的銷售目標。

6月28日海大集團發布的員工持股計劃顯示,公司在業績層面定下考核指標:以公司2022年飼料對外銷量2,024萬噸為基礎,2023年公司飼料對外銷量增量不低于300萬噸(即2023年公司飼料對外銷量不低于2324萬噸)。

以海大集團半年報數據計算,期內公司飼料對外銷量為1004萬噸,即半年時間實現了約43%。

“全年增長目標具有較大的挑戰性”。海大集團在半年報中稱,2023年公司飼料對外銷量增量不低于300萬噸,增長率不低于14.82%,遠高于去年飼料行業及同行上市公司的增速,也明顯高于公司2022年的飼料對外銷量增長率7.83%。且公司2023年第一季度飼料對外銷量增長率僅為4.65%。

值得一提的是,海大集團下調了業績考核目標。

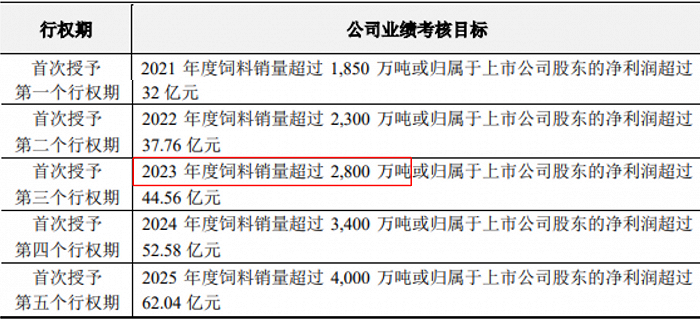

海大集團曾在2022年年報表示未來幾年公司飼料銷量目標為4000萬噸。公司曾在2021年制定包括4000多名員工的股權激勵計劃,后面每年飼料銷量增長目標均不低于320萬噸且逐年增加,復合增長率約為20%。

海大集團2021年發布的股票期權激勵計劃顯示,公司2023年業績考核目標為飼料銷量超過2800萬噸。對比來看,2023年飼料銷售目標下調約500萬噸。

從二級市場表現來看,近期海大集團股價已觸及自2020年6月以來的新低。

十大股東方面,多路資金選擇在今年二季度增持海大集團股份。其中香港中央結算有限公司(北向資金)加倉2138.38萬股,阿布達比投資局加倉184.92萬股,國泰中證畜牧養殖交易型開放式指數基金、澳門金融管理局-自有資金加倉進入前十大股東。