界面新聞記者|馬悅然

受益于海外市場發展等因素,今年上半年工程機械龍頭們業績有所回暖。

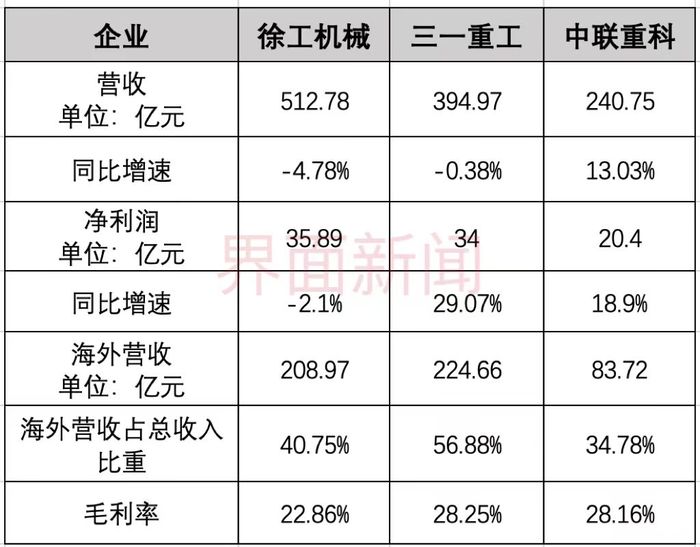

根據財報,三一重工(600031.SH)、中聯重科(000157.SZ)上半年凈利實現兩位數的同比增長,但徐工機械(000425.SZ)仍同比下滑2.1%。

這是三一重工和中聯重科自2021年年報后,財報凈利增速首次再回正值。

徐工機械、三一重工、中聯重科是中國三大頭部工程機械上市公司。去年,因需求疲軟和周期性原因,這三家上市公司均營收、凈利雙降,凈利分別同比減少47.53%、64.49%和63.22%。

徐工機械自去年整體上市后,其營收規模超過了三一重工。今年上半年,該公司營收達512.78億元,凈利35.89億元,仍是國內最賺錢的工程機械商。

去年三一重工凈利同比下滑幅度位列三大公司之首,但今年上半年一改頹勢,凈利增速達近三成。

其中,該公司二季度凈利達18.88億元,同比增長80.81%。

報告期內,三一重工整體毛利率達28.25%,優于其他兩家龍頭;海外業務收入達225億元,也是表現最佳。

三一重工表示,其盈利能力提升,主要由于國內外產品銷售價格提升、產品結構改善、海外銷售快速增長,以及降本增效措施、原材料成本下降等因素。

該公司在財報中指出,上半年國內工程機械市場仍處于下行調整期,市場面臨著調整,一是對2016年開始的新一輪增長的調整,二是對2020年“超補償”反彈的調整,市場需求大幅下降。

同時,工程機械行業處于長期的技術上行周期,第四次工業革命和第三次能源革命疊加,世界正處在一個前所未有的超級技術窗口期,國際化、電動化、智能化成為行業共識,工程機械行業前景依然廣闊。

三一重工的主要產品是挖掘機械,目前在國內市場上連續13年蟬聯銷量冠軍。上半年,該公司大型、中型挖掘機國內市占率均提升了5個多百分點;超大型挖掘機國內市占率第一,銷售額接近翻番。

除樁工機械外,三一重所有品類產品毛利率均上漲,其中挖掘機械毛利率達34.29%,同比提升9.19個百分點;起重機械毛利率25%,同比提升9.33個百分點,增幅最大。

同期,該公司海外市場毛利率31.01%,同比提升6.59個百分點;國內市場毛利率24.41%,同比提升3.35個百分點。

三一重工稱,自2021年第四季度以來,其毛利率逐季提升。

在海外市場開拓方面,上半年三一重工海外營收占比已超過五成,達56.88%,超過徐工機械的40.75%和中聯重科的34.78%。三一重工財報中提出,已把“國際化”戰略升級為“全球化”戰略。

該公司解釋稱,國際化是在國內市場經營得很好的前提下,在以國內市場為主體的基礎上,把中國業務擴大到全球市場;全球化是在把中國業務變成三一全球業務的一個部分,與亞太、歐洲、北美等區域市場并行。

亞澳地區仍是三一重工營收主要來源地,歐美則是該公司上半年海外營收增長最快的區域。

徐工機械整體上市后實力大增,目前已有15個主機產品的占有率位居國內行業第一。英國KHL“全球工程機械制造商50強”榜單顯示,徐工連續三年位居全球第三,僅次于卡特彼勒和小松。

徐工機械在財報中也強調了國際化的重要性。該公司稱,從國際市場看,區域經濟景氣度存在區域差異性,工程機械呈現弱周期性,國際化是其堅定不移的戰略重點。

但從上半年數據上看,徐工機械目前收入來源仍主要依靠國內。該公司期內外銷收入209.97億元,同比增長超三成,占總收入比重40.75%。

毛利率表現上,徐工機械不及兩位同行,整體毛利率22.86%。其中,起重機械毛利率下滑0.47個百分點,其他產品則為同比上漲。

中聯重科是三家中唯一一家營收、凈利雙增的企業。但整體規模和兩家龍頭相比仍有差距。

上半年,中聯重科公司實現營收240.75億元,同比增長13.03%;歸屬于母公司凈利潤20.4億元,同比增長18.9%。

起重機械是中聯重科的主營業務,上半年收入達100.47億元,這部分毛利率同比大幅提升了10.5個百分點。

中聯重科表示,在“裝備制造+互聯網”、“產業+金融”總體戰略的框架下,其正在加速工程機械、農業機械+智慧農業、中聯新材三大板塊發展與布局。

上半年,中聯重科海外收入也得到成倍式增長,達83.72億元,同比增幅為115.39%。

雖然海外市場成為上述企業提振業績的“利器”,但也面臨著下滑風險。

安信證券在8月末的研報中表示,2021年以來,工程機械企業海外收入規模顯著擴大,一方面系海外需求復蘇,本土供應鏈緊張,另一方面也反映出國產整機廠積極出海的主觀動能。

該機構認為,展望未來,中國工程機械出口拓展的重心在壁壘更高、市場規模更大、需求相對景氣的歐美市場,高基數背景下,出口增速或放緩。

截至8月31日收盤,上述三家工程機械龍頭股價均上漲。其中,中聯重科上漲2.38%,收于6.46元,總市值561億元;徐工機械、三一重工分別微漲1.17%、0.13%,總市值分別約715億元、1315億元。