文|動脈網

憋了8個月,終于開了一單。

2023年8月,尼日利亞醫藥供應鏈服務商Remedial Health宣布完成1200萬美元的A輪融資,我們終于在一眾投資方中看到了騰訊。

這是今年騰訊在海外醫療領域的第一筆投資。不過這并不是騰訊今年新物色的標的。2022年9月,Remedial Health的種子輪中騰訊便是投資方之一。此后,騰訊暫停了海外醫療布局,直到最近。

今年“醫療出海”是行業里的熱點話題。在這一輪“出海”中,我們一方面談論國產崛起,國內企業紛紛出海淘金;另一方面,我們也看到,2023年過去8個月,國內資本“到海外去投項目”的步伐在減緩。

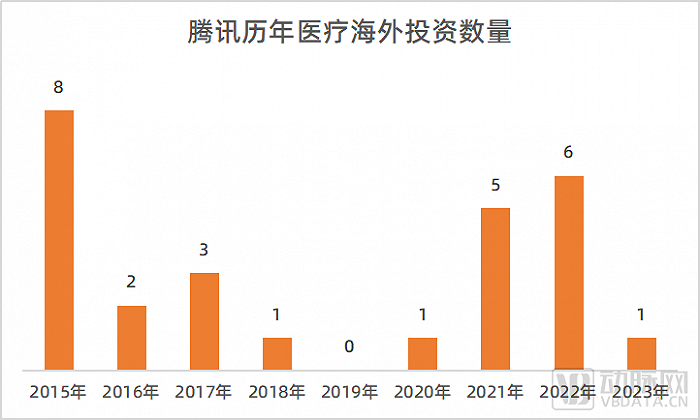

騰訊醫療投資出海已八年,疫情后的三四年間,在海外悄悄囤了13個項目,幾乎追平前五年,是“卷王之王”。尤其在同行們“斷崖式”捂住錢袋子的2022年,騰訊反而加快海外投資:全年出手6次,是騰訊醫療投資出海8年的又一高峰之年。

圖:數據統計自動脈橙、IT桔子

可2022對騰訊而言,卻不是個好年——中期業績腰斬,全年投資數量緊縮至2021年的1/3(2021年共280筆投資,2022年91筆投資)。一進一退間,一個進擊的騰訊醫療似乎正在出爐。去年騰訊在醫療板塊共出手12次,在投資數量的大盤中占比超過13%,遠高于往年醫療板塊的占比。

但當我們想進一步關注時,騰訊“剎車”了。

騰訊投資的“Gap year”

不同往年,2023年上半年騰訊VC業務幾乎停滯。

根據此前發布的半年報,2023年騰訊Q2投資組合賬面價值為7137億元,與Q1的7132億元基本持平,公允價值環比減少258億元,對騰訊利潤的影響非常小。

再看23年Q1的財報,“其他收益凈額”僅為9.44億,同比下滑了92.81%;其中“處置及視同處置投資公司的收益凈額”為10.44億,同比下滑了94.47%;2023年Q1于聯營、合營企業的投資收益為0.80億,同比增101.27%,去年同期為-62.8億。

總的來說,今年騰訊投資業務相關的數值幾乎縮減到“忽略不計”。根據IT桔子數據,2023年騰訊1-8月僅布局22個項目,投資金額39.28億。可以說,今年騰訊VC的活躍度“一夜回到10年前”。

2019年,騰訊總裁劉熾平曾對外表示,投資已經是騰訊的核心戰略。時隔4年核心戰略不只是“緊縮”,而是“停下來”。騰訊在等什么?戰車何時重啟?我們不得而知。但時代確實變了,大廠在換方式講故事了。此時,騰訊投資的“Gap year”或許才剛剛開始。

盡管自2019年起大家就在討論“互聯網流量見頂”。但騰訊投資的巔峰是在2021年。全年入手280個項目,平均1.3天就有一次出手。2021年半年財報顯示,投資業務已經撐起了騰訊利潤的“半邊天”。

然而緊縮也來得快。2021年年底騰訊以中期派息的方式將手中持有近九成、價值超千億港元的京東股票全部派發,吹響了全線收縮投資陣線的號角。

進入2022年,騰訊業績承壓,回歸主業、降本增效成“主基調”。VC業務在緊縮中“調倉換道”。一是“變硬”,如大規模減持美團,在二級市場拋售華誼兄弟、新東方在線等,轉而增加對硬科技、實體領域的投資;二是“出海”,2022全年91筆投資中,41%是海外項目,海外占比歷年最高。

翻看近2年的財報,投資業務確實給了騰訊“穩穩的幸福”。但細觀業務內部卻發現它正在快速震蕩——從歷史高點到全線收縮,再到“調倉換道”,再到今年的幾乎停滯。

這既表明內外部環境在劇烈變化,也反應出騰訊非常“焦慮”。

互聯網大廠的投資業務本質上是深挖“護城河”。投資業務快速變動,顯然是為了尋找更多增長曲線,因而,即使艱難如2022,騰訊VC也仍然在奔波。去年,騰訊向未來寫了很多新故事,不僅投了多家人工智能、無人駕駛、生物醫療公司,還加碼了農業領域。

也因此,醫療板塊海外布局在2022年迎來高峰。

這一年,騰訊出手速度加快是一方面;另一方面,投資時,更喜歡去高校“淘”項目,以及積極尋找新興市場。

比如,Microbiotica的研究基于與劍橋大學合作,Manifold Bio是哈佛大學孵化的項目。以及第一次投向了尼日利亞的醫療服務。而不久前完成的投資,也正是對北非市場的進一步加碼。

而如果我們把2021年的投資連在一起看,這種趨勢就更明顯。

圖:數據統計自動脈橙、IT桔子

11個項目中,與劍橋、牛津、哈佛相關的項目占比45%,它們主要是創新藥物研發商。除了上面提到的首次關注非洲市場,對成熟市場的關注,也不再倚重北美,政策風險更小的的歐洲市場大受青睞。

通看過去兩年的海外醫療投資,在投資風格上與2015年相似,彼時騰訊主要看醫療服務,現在更偏向于生物科技、醫藥科技。但都投小、投早、出手頻繁。

圖:數據統計自動脈橙、IT桔子

不過,2022年的騰訊更看中“效用”。這一輪的押注,60%以上的項目選擇B輪進入而非種子輪。這些企業的技術硬核、商業模式基本成熟,已經有一些市場化探索。

接下來,就是等待這些新故事成熟。硬科技和實體產業的增長主要靠新技術、新產品驅動,而非此前互聯網公司習慣的品類擴張、規模擴張。這些時間既要留給被投企業成長,也要留給騰訊做“思維轉型”。

今年是騰訊投資業務大調后的第一年。因此,即便2023年中期業績好轉,VC業務卻真正進入了“Gap year”。

進入2023年,騰訊的確“不卷了”,因為已經囤出“一籃子”。接下來,這些新市場、更前沿項目的市場成績究竟如何,或許才是騰訊之后征戰海外的關鍵參考。

海外投資難見成效

今年醫療海外布局“暫停”,或許也跟過往海外的戰績相關。

互聯網大廠出海本質是在去找海外復刻更多“中國式互聯網”。但事實上,缺了流量驅動和業務協同的騰訊,海外醫療故事并不一帆風順。

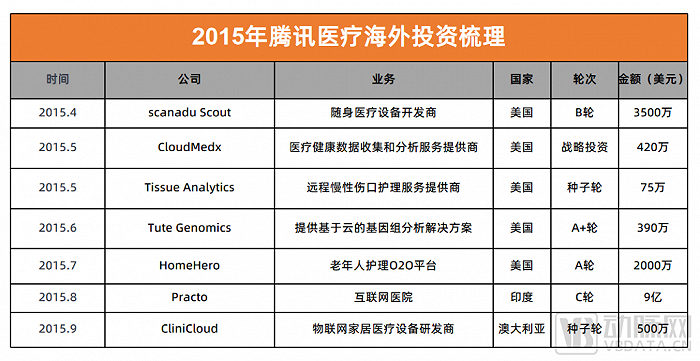

2015年,騰訊早早地看上了印度市場。彼時的Practo是印度最大的互聯網醫療平臺,市占率達90%,已進入菲律賓、新加坡。國內的投資經驗讓騰訊希望在印度也找到互聯網醫療的明星。

于是在公司9000美元的C輪融資中,騰訊決定領投。這是2015年騰訊醫療板塊在海外最大的一筆投資。1年半之后,Practo的D輪融資中,騰訊也繼續加碼,成為公司第二大股東。海外布局8年,騰訊只復投過3個項目,足見騰訊對Practo寄予厚望。

但Practo至今仍在虧損。根據2022年財報,Practo收入為20.2億盧比,但虧損從21財年的9.95億盧比飆升至22財年的20.33億盧比。而它的競爭對手則快速增長。如1Mg,22財年收入規模翻倍達到了62.7億盧比;MFine,2022年收入5億盧布,實現盈利。這些“后來者”背靠印度本土資本信實集團(Reliance group)和塔塔集團(tata),正上演著逆襲。

同樣不盡如人意的還有Atomwise。這家公司是AI制藥界的“第一梯隊”,也是騰訊、百度出海都在投的公司。

2012年,卷積神經網絡(CNN)首次在 ImageNet 圖像識別競賽中表現人類水平的能力,也就是這一年,海外冒出了首批AI制藥公司,Atomwise也是其中之一,騰訊參與其A、B輪投資。

但起了大早,卻沒趕上早集。相比同時起步的Exscientia和Benevolent AI兩家英國公司,Atomwise的管線進展卻明顯落后了。

目前,兩家英國公司均已上市,多個自研管線進入臨床。外部合作項目上,Exscientia和賽諾菲達成1億美元首付款,潛在價值50億美元的大額合作;BenevolentAI也多次向阿斯利康交付里程碑成果。反觀Atomwise,如今仍停在B輪。2020年B融資時Atomwise就宣布推進自有管線的研發,但目前仍未傳出進入臨床階段的消息。

互聯網巨頭切入醫療健康賽道,本質上是其對于主營業務的延伸和補充,其切入的形式脫胎于自己的“基因”。騰訊擅長“連接一切”,本土作戰騰訊在資本優勢之外,還有“社交+內容+支付”巨無霸生態做支撐。因而,即使跨界做醫療,騰訊仍然在醫療資源、用戶資源、流量資源、內容資源、財務數據上有巨大優勢。

但在海外,騰訊的“魔法”顯然無法發揮,投資效率和國內相去甚遠。

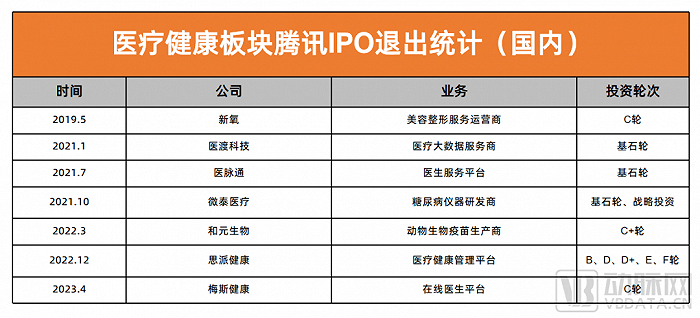

在國內,騰訊在行業里是“穩準狠”的代表。比如,騰訊在天使輪投資了水滴互助,在B輪投資了思派健康,騰訊最早在2014年就投給了丁香園7000萬美元,在2020年丁香園5億美元融資中,騰訊也是主要投資者……

而自2019年起,騰訊就通過IPO退出的方式獲取收益。IT桔子數據顯示,2014年起,騰訊醫療板塊國內共出手70次,退出項目7個,退出占比10%,其中不少企業在發展的早期就受到騰訊的關注。

圖:數據統計自動脈橙、IT桔子

而在海外投資中,退出獲取收益的僅GRAIL。2020年,Illumina擬斥資80億美元收購GRAIL,騰訊在收購案中退出。在IPO的斬獲上,僅有通用疫苗研發公司Vaccitech。這家公司是阿斯利康新冠肺炎疫苗的設計方,2021年騰訊B輪進入。2個月后,Vaccitech登陸納斯達克,但目前市值已縮水至上市時的1/6。

事實上,在海外騰訊醫療的投資思路與國內一致,在成熟度高的市場(如歐洲、北美),偏向生物醫藥、前沿科技類項目;在新興市場(如印度、尼日利亞),以互聯網醫療、醫療服務切入,本質上都是國內投資經驗在國外的延伸。

但在海外,當騰訊的社交優勢、業務協同不再,醫療服務、互聯網醫療的故事講起來難度劇增,使得騰訊即使在擅長的領域,也不能完全施展。

而從投資效率來看,現階段騰訊醫療板塊的出海仍是戰略目標大于財務目標,以尋找新技術風口,幫助騰訊快速在新市場、新技術中占有一席之地而服務。

BAT中最早出海,版圖如何?

全球版圖雛形初現。

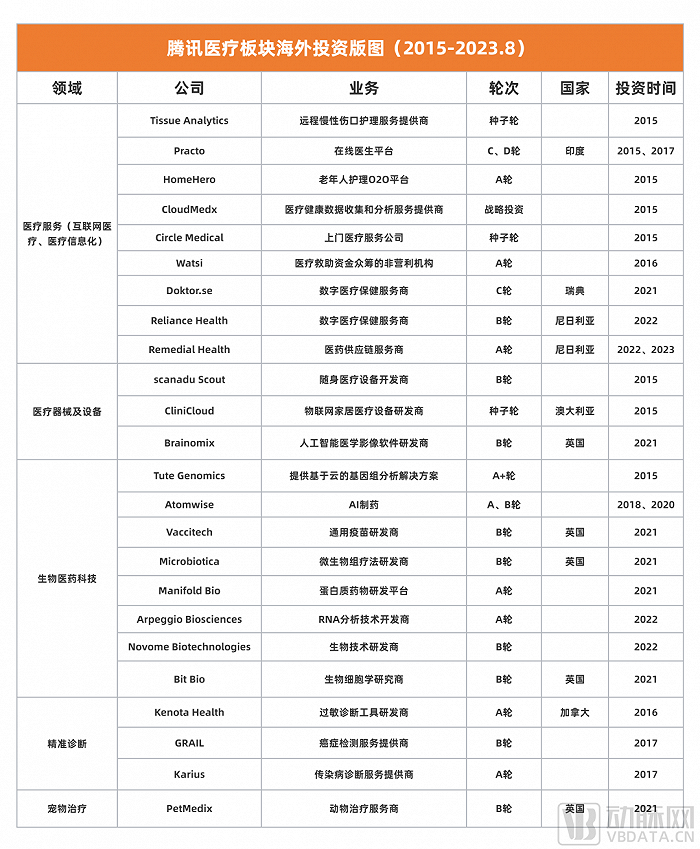

出海8年,騰訊全球布局了24個項目。

在賽道覆蓋上,互聯網醫療、精準診斷、藥物研發、醫療數字化、高值醫療器械、合成生物學等多個核心賽道均納入其中,其中還包括寵物醫療。騰訊對全球醫療創新持續看好。

在市場覆蓋上,騰訊在北美、澳洲、歐洲、印度、北非均有布局。

近幾年騰訊布局的思路也更加清晰。初次進入新興市場,如瑞典、印度、尼日利亞,從醫療服務入局,回歸基礎需求,尋求之后的規模化。此前,投資的瑞典數字醫療保健服務商Doktor.se就表示正在準備上市。

而在進入成熟市場,如美國、英國,則寧缺毋濫,尋找“硬核創新”+“已有一定市場規模”項目買入,投資輪次相比前幾年略有靠后。如Microbiotica 、Novome都是可能引發行業技術變革。

我們可以把這些年騰訊在海外的“招兵買馬”看作是國內在醫療領域“攻城略地”的精簡版和先鋒版,如今全球布局雛形初具。

圖:數據統計自動脈橙、IT桔子,國家未標明的為美國項目

當然,上面的這些梳理,可能也只是騰訊資本出海在醫療領域的一部分,騰訊本身也作為LP參與到很多其他投資中去。

回到文章開頭提到的今年醫療出海的趨勢,我們更應注意到,當前資本出海正在迭代。

這一輪的資本出海,伴隨著中國企業的”全球化”:大批企業基于國內的供應鏈、技術、人才積累,去做全球生意,資本給出海助推。醫療行業如是。實際上這對應著出海紅利期的轉變——從之前以品牌、模式為主的互聯網出海紅利期逐漸變成科技、產業出海的紅利期。

這種趨勢越來越明顯。因而,隨著騰訊醫療夢想的向前,未來騰訊系醫療創新企業和自研產品的出海,也必然是其海外布局的另一面。

騰訊也開始了嘗試。

比如,在高端國際醫療服務領域。2022年4月,北京盛諾一家發生工商變更,騰訊在其中持股20%,這是一家與國外知名醫院建立官方合作、為中國患者提供海外醫療全程咨詢與服務的專業機構。盛諾一家目前是國內最大的出國看病服務機構。

再比如,騰訊在醫療器械上布局。

2021年9月,騰訊自主研發的“肺炎CT影像輔助分診及評估軟件”已經正式獲批第三類醫械注冊證。騰訊成為國內互聯網科技行業首個獲得醫療AI三類證獲得者。2022年3月,騰訊入股深圳賽禾醫療技術有限公司,成為其第二大股東,正式開始銷售醫療器械。

騰訊也自研了首款將人工智能技術運用到醫學領域的產品,騰訊覓影。

從這個角度上講,騰訊的醫療板塊出海遠遠沒有停下來。接下來,騰訊可能需要從去國外找“中國故事”,轉向去國外講“中國故事”。

過去10年,騰訊已成為國內VC界的“榜一大哥”,手上的項目超過1500個。醫療板塊是騰訊投資的“第二梯隊”,也囤了近百個項目,如何把更多中國醫療的創新、創業者推上全球舞臺?這是騰訊VC新一輪大機會。

或許,這也是騰訊更為長遠而宏偉的敘事。