記者 王玉

存款成本是銀行最主要的資金成本,2022年以來,人民幣存款利率經歷了5次集中下調,但上市銀行發布的2023年半年報顯示,存款平均成本率不降反升。

Wind資訊統計數據顯示,2023年上半年,42家A股上市銀行存款平均成本率均值為2.18%,較2022年底上升0.01個百分點,較2021年底上升0.05個百分點。

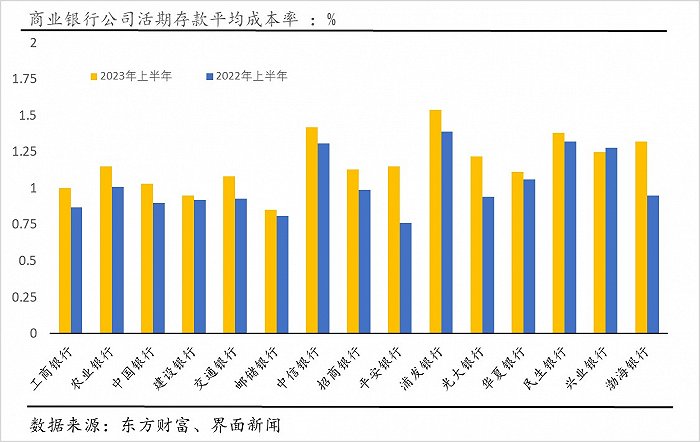

分析師指出,造成存款平均成本率上升的主要原因有兩個,一是定期存款占比提高,二是企業活期存款平均成本率上行,兩者均使得商業銀行下調存款利率降成本的努力打了折扣。

央行公布的“存款類金融機構人民幣信貸收支表”數據顯示,截至今年6月,境內住戶定期存款和非金融企業定期存款之和占境內存款比例為53.1%,較去年6月上升2.8個百分點。

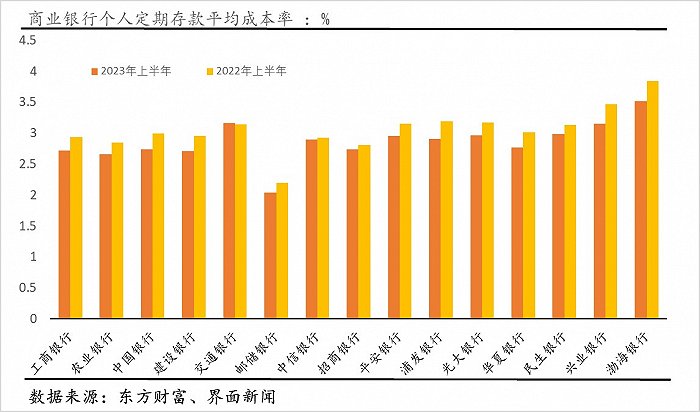

東方金誠首席宏觀分析師王青對界面新聞表示,很多儲戶為了避免存款利率下調影響利息收入,實施了活期轉定期操作。“可以看到,這段時間個人定期存款,特別是一些較長期限的個人定期存款占比較快上升,這使得銀行的平均成本率沒有走低。”他說。

他還指出,在個人活期存款占比下降后,銀行為了保持基本的活期存款規模,加大了企業活期存款比重,這會帶動企業活期存款平均成本率上升。

值得注意的是,和定期存款相比,商業銀行對活期存款利率的調整頻率與幅度均較小。以中國工商銀行為例,目前,該行活期存款掛牌利率為0.2%,和去年6月相比下調了0.1個百分點;而一年期、二年期、三年期定期存款利率分別下調了0.2、0.4和0.55個百分點。

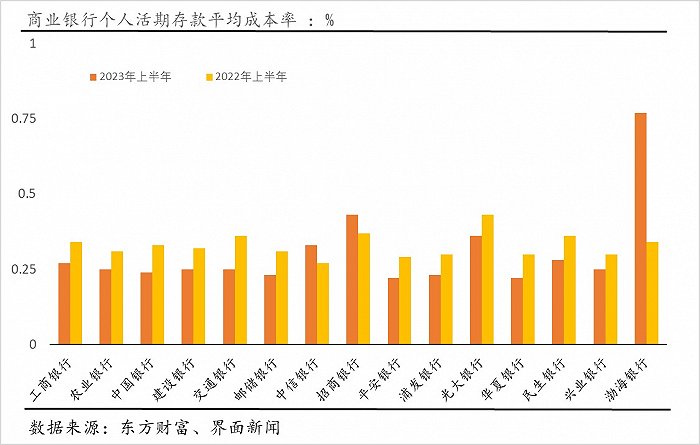

根據界面新聞考察的15家上市銀行數據(包括6家國有銀行、9家股份制銀行),今年上半年,多數銀行個人活期存款平均成本率較去年同期走低,而企業活期存款平均成本率比去年同期提升。

因此,有分析師認為,下一步,企業活期存款利率可能會成為存款利率下調的重點“照顧”對象。

德邦證券首席經濟學家蘆哲在研究報告中指出,未來存款利率繼續下調的空間或將更偏重前期降幅較小的活期存款。考慮到個人活期存款平均成本率已經降低到0.27%,距離0%只有27個基點,幾乎不存在進一步下降的空間,因此若再有存款利率下調,公司活期存款或將是主要方向。

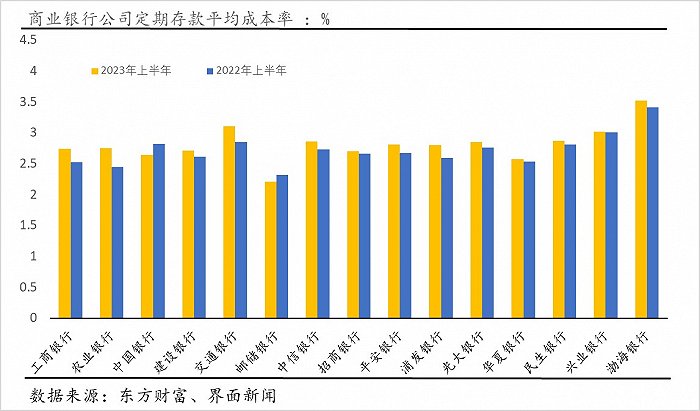

從定期存款來看,在經歷了數輪存款利率下調后,15家上市銀行中,除交通銀行外,個人定期存款平均成本率均有所下降,但企業定期存款平均成本率普遍走高。

王青表示,企業定期存款成本率本身應低于個人定期存款成本率,但下調個人定期存款利率在一定程度上會導致個人定期存款流失,一些銀行可能會略微上調企業定期存款利率,吸引企業定期存款來彌補個人定期存款流失的部分。

中國銀行研究院研究員梁斯補充道,和個人客戶相比,企業資金實力要強大得多,因此,企業客戶在通知存款、協議存款等存款品種上有較強的議價能力。

中泰證券固定收益分析師肖雨在研究報告中指出,在金融支持實體背景下,貸款利率持續壓降,銀行凈息差也壓縮至歷史上極低的水平,從維持銀行正常經營利潤、不發生系統性風險的角度,存款利率有必要持續壓降。

“近期監管部門就存量(房貸)個人按揭利率調整頻繁表態,貸款端利率下調預計將倒逼銀行進一步調降存款利率。”他稱。

王青也表示,從央行本次存量房貸利率下調來看,由于首套房貸是整體存量房貸的主要部分,因此政策力度很大。按照通知規定,估計平均利率降幅會在50到60個基點上下。對于銀行在利息方面的損失,將主要通過下調存款利率的方式部分彌補。