文|未來跡FutureBeauty 巫婉卿

2023年上半年,美妝代工行業加速洗牌,兩極分化趨勢越發明顯。

結合上市美妝代工廠最新財報和對中小代工廠的市場調查來看,頭部企業在加速升級、深耕研發、降本增效,而大量中小型企業則面臨門檻提升、監管趨嚴、存貨積累和客戶“出逃”等困境,已有部分企業黯然退場。

化妝品代工行業前進的方向到底在哪里?

01 代工行業仍未擺脫存貨“魔咒”

梳理目前已上市的頭部代工企業最新財報,可以發現,頭部企業總體仍然呈上升趨勢,但訂單下滑正成為共同痛點。

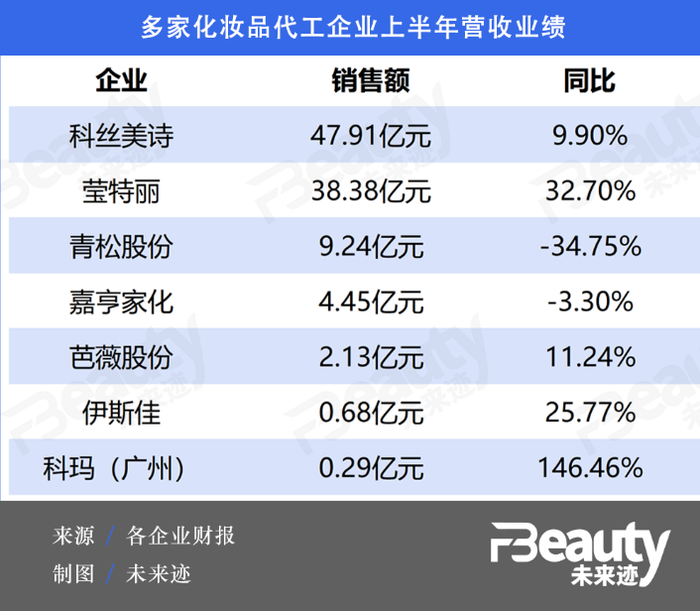

1、科絲美詩在華業務小幅下滑,瑩特麗加大中國市場攻勢。

科絲美詩公布的2023年上半年財報顯示,上半年其全球營收增長至47.91億元,創近5年同期新高。但就中國市場來看,上半年科絲美詩在中國的銷售額同比下滑3.5%至15億元,盡管第二季度同比增長了12%,至8.35億元,但依舊未能全部抵消一季度的下滑。

對于來自中國市場的挑戰,科絲美詩認為,是中國經濟放緩的長期影響導致消費支出持續萎縮,進而促使6·18等大促期間銷售業績不佳。科絲美詩(中國)總經理助理申英杰告訴《FBeauty 未來跡》:“上半年科絲美詩中國業務總體呈持平狀態,一部分原因還是因為上半年總體經濟回升緩慢,復蘇基礎還不牢固,尤其是6·18之后,市場疲軟狀態仍舊十分明顯。”

另一代工巨頭瑩特麗上半年凈收入同比增長32.7%至4.88億歐元(約38.38億人民幣),經調整后的稅息折舊及攤銷前利潤同比增長38.5%至6740萬歐元(約5.3億人民幣)。在亞洲市場,其業績同比增長了18%至6.2億人民幣,二季度在中國也實現了兩位數增長。瑩特麗特別指出,中國和韓國對業績做出了積極貢獻,尤其是在彩妝板塊。

早在2022年財報,瑩特麗就指出,2023年瑩特麗的重要規劃之一,就是通過合作新興品牌,提高中國市場份額。目前,瑩特麗已在不斷擴大與中國本土品牌的合作,如花西子、珀萊雅、完美日記、毛戈平等。今年上半年,瑩特麗還與FABLOOX馥碧詩共建了聯合研發實驗室。可見,瑩特麗正在不斷加大中國市場攻勢。

2、青松股份穩坐本土企業第一,市場需求下滑成業績下滑主因。

國內頭部企業諾斯貝爾所屬集團青松股份的財報顯示,上半年,公司實現營業收入9.24億元,同比下降34.75%;歸屬于上市公司股東的凈利潤-6,156.65萬元,同比減虧61.16%。

其中,諾斯貝爾報告期內實現營業收入9.19億元,同比下降3.93%;營業利潤-6056.45萬元,同比減虧48.89%;毛利率7.18%,同比增長4.60個百分點。

對于營業收入的下降,青松股份在財報中分析,一是由于2022年末完成松節油深加工業務的剝離,導致報告期內公司的主營業務結構同比發生重大變化;二是因為受宏觀經濟及行業環境等影響,公司部分客戶的面膜和護膚品訂單需求仍有待復蘇。

與此同時,嘉亨家化的業績也有所下滑。2023年上半年公司實現營業收入4.45萬元,較上年同期減少3.30%;歸屬于上市公司股東凈利潤1367.43萬元,較上年同期減少48.56%。

嘉亨家化指出業績下滑的主要原因:一方面,上半年行業需求復蘇低于預期,客戶需求減少導致公司塑料包裝容器業務收入同比降低了12.41%;另一方面,公司全資子公司湖州嘉亨的化妝品生產線處在投產初期,產能利用率較低。同時,為滿足湖州嘉亨投產需要以及增強公司研發實力,公司管理費用、研發費用與去年同期相比增加1403.80萬元。

可以看到,諾斯貝爾、嘉亨家化都在報告中指出業績下滑的一大主因,都是客戶需求低于預期。

圖片來源:科絲美詩官網

3、部分公司積極降本增效、開拓新客戶。

不過,上半年也不乏經營良好的企業,如芭薇股份上升11.24%,伊斯佳上升25.77%,科瑪(廣州)上升 146.46%。

科瑪(廣州)上半年的業績十分亮眼,營業收入達2888.6萬元,較上年同期增加146.46%,翻了一番有余,財報指出其業績上升的主要原因是公司開發新產品、開拓新客戶。

芭薇股份業績上漲的原因則是頗有成效的降本增效動作。其表示,上半年提升了大客戶、大單品的生產效率,同時把資源集中到江高自動化新廠,減少兩個外租老廠運營,從而降低固定費用,提升了毛利率。

伊斯佳業績上升的原因主要為,公司在生產、物流、渠道、展會等方面的工廠訂單逐步回升,線下零售終端客流量逐步回升,線下、線上業務均有所回暖。在工廠業務量正在逐步上升的同時,公司的主要物流地區(華南地區及華東地區)運力恢復正常,履約率達到99%以上。

02 兩極化趨勢明顯,中小型代工企業被加速淘汰

盡管頭部企業總體情況還不錯,但中小型代工廠則在疫情放開的第一年進入最艱難的時期。《FBeauty 未來跡》整理廣州市市場監督管理局官網信息發現,截至8月3日,今年已經有43家化妝品企業注銷化妝品生產許可證,其中有42家是企業主動申請注銷。此外,江西、山西、江蘇、重慶也分別有多家代工廠申請注銷。

“這一次市場大洗牌,一方面由于監管收緊、行業門檻提升造成的結果,另一方面也與頭部代工廠卷研發、卷服務的動作有關。”一位資深美妝代工人士告訴《FBeauty未來跡》,

“加上整個化妝品市場進入存量競爭的大背景,三方夾擊之下,中小規模代工廠的生存空間已經越來越窄了,留給它們的路只有兩條,要么延伸發展出獨家優勢,要么卷鋪蓋離場,部分沒達到法規門檻的企業更是直接出局。”

“目前我們倉庫的貨都沒賣出去。”一位品牌方告訴《FBeauty未來跡》,之前找代工企業生產的很多產品都還堆在倉庫里,所以下一步想的是怎么清庫存,而不是找代工企業再去合作。

另一家中型代工企業負責人表示,“今年上半年總體訂單量是下滑的,一方面因為部分客戶去年備貨備多了,今年壓縮庫存,另一方面則是部分客戶規模擴大之后,希望多找幾家工廠合作,由此導致了客戶的流失。”

廣州市白云區妍美化妝品銷售總監翁永冠也持有相同看法,他表示:“現在品牌開品越來越謹慎,品牌更偏向于和知名度高的工廠合作,中小企業訂單量不足,無法支撐工廠正常運作,注銷是很正常的事。”

《FBeauty未來跡》發現,一方面,化妝品代工行業在技術、服務模式上迭代升級,也在進一步將落后于人的企業“卷”出跑道。

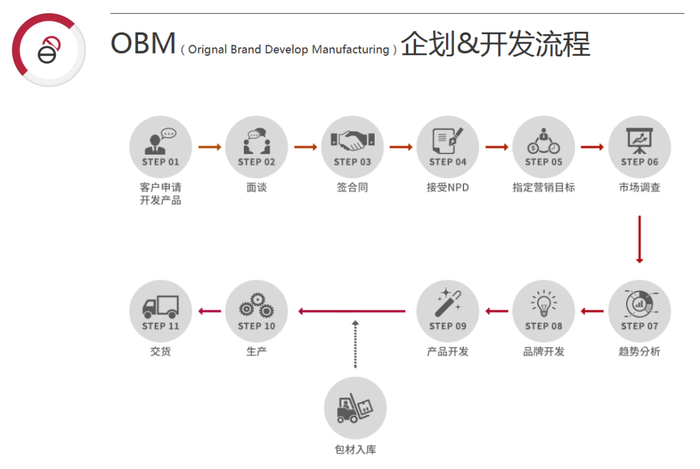

據了解,目前行業內主要的幾種代工模式分別為OEM、ODM、OBM、OBM 2.0,而OEM及ODM模式占行業大多數。不同的代工模式在服務范圍、知識產權歸屬以及毛利水平等各方面有所差異。

OEM&ODM是如今大部分企業采取的模式,如瑩特麗、科瑪、嘉亨家化、太和生技集團等。傳統OEM及ODM模式中頭部聚集效應越來越明顯,瑩特麗、科瑪及諾斯貝爾逐漸將該模式做到“極致”,不論是價格還是技術,這些頭部企業都有著中小型企業無法匹敵的優勢。

而OBM及OBM 2.0模式則是在代工之外,為客戶提供品牌策劃、產品研發及營銷戰略等一系列全方位的服務,科絲美詩、全麗等企業都有提供相關服務。

截圖自科絲美詩官網

一位資深業內人士認為:“很多中小企業僅僅搭上了前期行業發展的快車,卻沒有在后期抓緊提升核心技術,生產水平可能還停留在初級階段,所以在新的一輪行業洗牌中,存在被淘汰的可能。”

另一方面,頭部美妝品牌在全產業鏈運作趨勢之下紛紛自建工廠,此舉也擠壓了代工廠的生存空間。

例如貝泰妮投資近5億元、年產值達50億元的新中央工廠于今年3月13日投產;水羊股份持續投資14億元打造的全球單體面積最大的美妝工廠 “水羊智能制造產業園”也于今年4月開園。華熙生物、林清軒、福瑞達等企業都擁有自己的生產工廠。而LVMH等外資巨頭在考慮中國本土化生產時,也優先考慮自建工廠。

申英杰對此認為:“未來,代工廠必然要面臨與品牌自建工廠競爭的局面,但代工廠唯有做到不斷提升研發實力,做到配方更差異化、價格更低,才能從自建工廠的客戶手中拿到訂單。”

全麗生物總經理方祥銘對此持保留意見。他認為:“自建工廠其實是一項風險很高的投入,因為工廠是重資產,包含設備、人力、場地等等,即便不投入生產,擱置狀態也會產生費用投入。相較而言,代工廠擁有專業的設備、管理及研發人員,一整個運營已經形成體系,具備獨有的專業化優勢。”

03 低價競爭非長久之計,走出“價格戰”唯有科研

低價競爭已是代工行業長期存在的問題,許多面臨淘汰命運的代工廠都是深陷低價競爭泥淖,無法脫身。

以代工企業常見的面膜品類為例。2022年以來,化妝品零售市場銷售額由前期高增長轉為負增長,面膜品類在經歷20多年高增長后迎來消費需求迭代。同時受行業監管政策調整因素影響,市場產品備案數量明顯下降,新品迭代速度降低,面膜消費需求受到抑制。

市場的萎縮讓面膜品類在代工層出現了產能過剩:某年產面膜22.12億片的面膜代工巨頭,2022年實際產能利用率僅32.14%。過剩的產能卻讓整個品類陷入價格戰的泥淖。

高技術集約、高質量的高端面膜是當前面膜品類脫離低價競爭的一劑良藥,如何用新品促進面膜成交均價上漲成為破局的關鍵。諾斯貝爾、貝豪等企業均從研發層面著力試圖突破當前難關,在今年5月美博會(CBE)上發布新品中,紛紛推出聚焦膜布創新的新產品。

圖片來源:諾斯貝爾官網

這便是代工企業走出“價格戰”的關鍵——建立差異化的產品技術壁壘。

據了解,目前國際及國內化妝品代工龍頭企業在研發團隊、配方和專利方面都有較多的積累。

從配方數看,科斯美詩、科瑪(韓國)、瑩特麗等企業儲備都超過10000個。從專利數來看,科瑪(韓國)官網顯示,科瑪專業已申請672個,注冊389個,自主研發配方占比95%。

申英杰向《FBeauty 未來跡》透露,目前科絲美詩中國的研發團隊共約300人,未來將發展至1000人規模,還或將斥資6到7個億去建研發中心大樓,聚集各類研發功能,從方方面面提升研發實力。

青松股份對于研發費用的投入也已經連續4年超過1億元人民幣。諾斯貝爾副總裁麥耀雅向《FBeauty 未來跡》透露,下半年諾斯貝爾產學研的系列項目將持續推進,在11月香港的亞太區美容展會有新成果發布。

本土企業全麗則選擇在差異化的發酵賽道建立獨家壁壘。目前共獲得了25項植物發酵專利的相關認證以及60項核心技術,未來,還將聯合乳酸菌研究方面的教授,拓寬發酵技術,培養出多元化的菌種和品類。

總的來看,代工行業的頭部企業正在不斷加大研發力度、提高生產效率,以建立更強大的技術生產壁壘,而許多中小企業還在行業加速淘汰之下面臨“存亡”抉擇。

兩極分化的背后,是代工行業不斷迭代升級,去往更高質量發展的體現,競爭之下,必然催生出一批更加優質的代工企業。未來,代工行業的“洗牌”程度又將如何?《FBeauty 未來跡》將持續關注。