文|零售商業財經 金諾

編輯|鶴翔

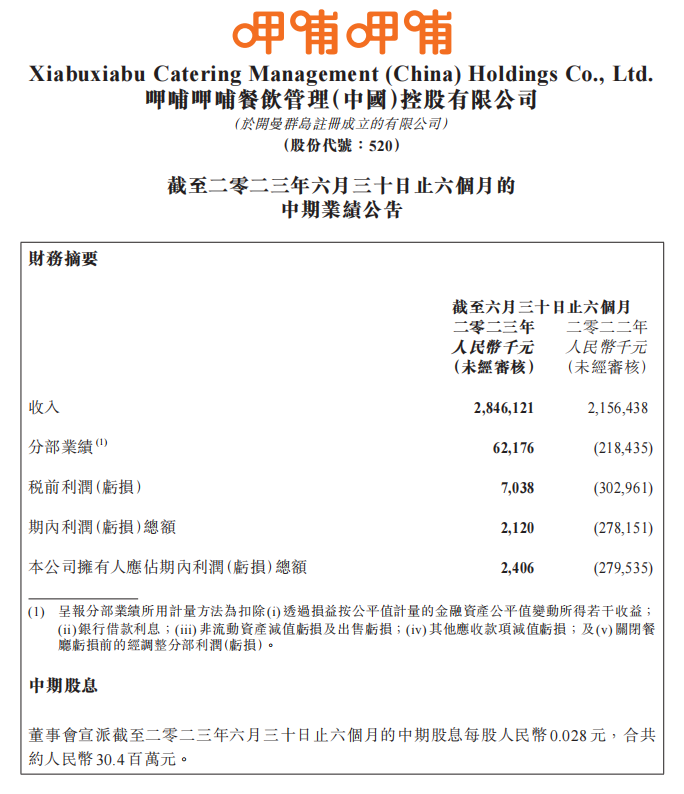

呷哺呷哺餐飲管理(中國)控股有限公司(以下簡稱“呷哺呷哺”)8月底披露的2023年上半年業績報告顯示,集團實現營收28.461億元,同比增加32.0%。

按照品牌劃分,呷哺呷哺銷售額同比增長29.5%至13.770億元;湊湊銷售額同比增長36.8%至14.015億元。

圖源:呷哺呷哺2023年中期業績公告

營收同比增長的同時,呷哺呷哺結束了長達三年的連續虧損并實現凈利潤210萬元,利潤側表現為扭虧為盈。

作為一家上市已有9年之久的老牌餐飲,過去虧損的業績讓呷哺呷哺在2020年后一蹶不振。

圖源:雪球

截至9月5日收盤,呷哺呷哺(HK:00520)報3.66港元/股,比9年前4.7港元/股的發行價還要低,距離三年前的最高股價27.15港元已跌去超85%。

2023年以來,線下餐飲的整體回暖使呷哺呷哺的業績逐步好轉,但外部環境的變化并不能成為呷哺呷哺內部復蘇的象征。

相反,過去三年的不確定因素加速激化與暴露了其20余年的發展問題,并由此衍生出內斗、利潤率連續下滑、巨額虧損面等諸多不利情況。

01 業績連年下滑,利潤被稀釋

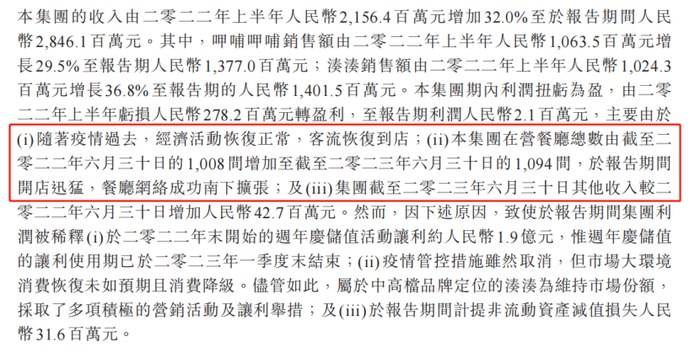

呷哺呷哺將本次報告期內的扭虧為盈主要歸結于兩大原因。

圖源:呷哺呷哺2023年中期業績公告

一是疫情結束讓呷哺呷哺旗下的餐飲品牌門店客流量增加,整體經營業績上升。

過去虧損的三年間,呷哺呷哺關閉了數百家運營不佳的店鋪,2021年關店203家,以斷臂求生的方式砍掉了約五分之一的門店。

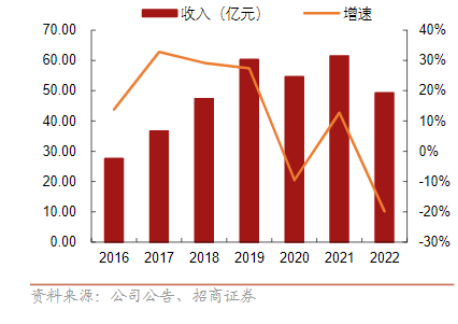

“閉店潮”一定程度上造成了收入增速的斷崖式下跌,從2016年-2019年平均60%左右的增速直接跌至2022年的-23.1%。這是導致呷哺呷哺拓張速度對比其他頭部品牌稍緩的原因之一。

圖源:招商證券研報

財報中披露的在營餐廳總數從去年底的1008家增至今年6月30日的1094家,半年時間新增數不到100家。其實早在2020年底,呷哺的門店總數就已突破千店,達到了1061家。近三年,呷哺大量閉店又開新店的動作,致使餐廳數量規模在原地踏步。

二是成功的南下擴張政策。

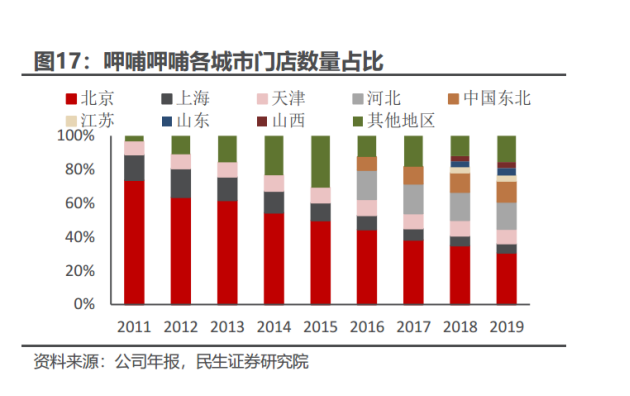

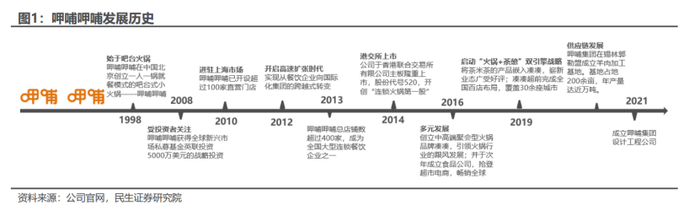

呷哺呷哺創立于北京,北京也是其門店數量最多的城市。除了上海,其區域布局在2017年之前基本分布在天津、河北等北方城市。

2022年,呷哺集團第二總部落戶上海,成為其正式南下拓張的象征。此外,呷哺呷哺也將過去北京總部的營銷、研發等方面的人才往上海轉移,門店和運營等發展重心南移。

圖源:民生證券研報

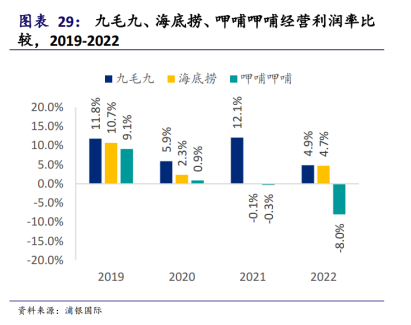

比起前兩年分別虧損2.83億元、3.43億元的業績,呷哺今年年中的成功轉盈已算不易,但盈利空間仍有待提升。

與九毛九、海底撈相比,呷哺呷哺的經營利潤率一直墊底,半年內實現28.461億元營收,凈利潤僅為210萬元,這也意味著呷哺上半年的凈利率只有0.07%。

圖源:浦銀國際研報

對于利潤被稀釋的狀況,呷哺在財報中解釋稱,主要是低迷的市場環境導致消費疲軟,而呷哺呷哺為刺激消費需求采取了多種營銷活動,光是一季度的周年慶儲值活動就整整讓利約1.9億元。

圖源:招商證券研報

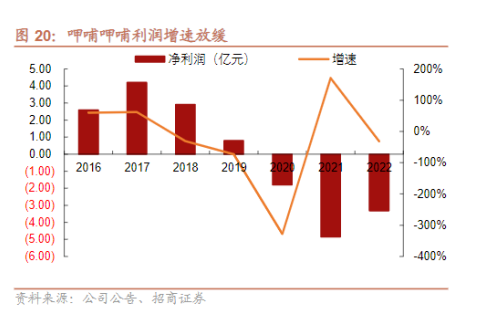

事實上,無論是外部因素還是營銷讓利,都不能完全解釋呷哺呷哺利潤下滑的原因。相反,長期滯后于時代發展的偏保守策略才是其持續虧損、業績下滑的重要原因,畢竟早在2017年左右,其凈利潤就開始呈現逐年下滑趨勢,從2016年的39.74%跌落至2019年的-37.7%。

02 高端化失敗,深陷虧損泥沼

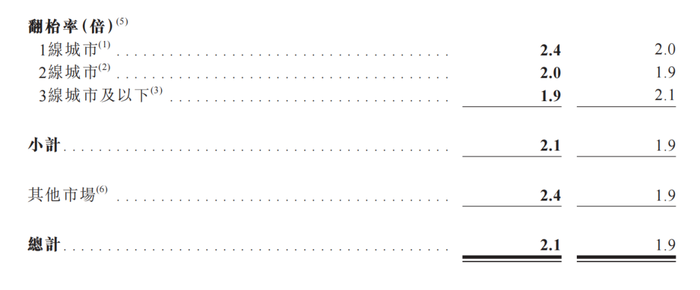

除了營收和利潤連年下滑之外,呷哺呷哺的翻臺率與客單價數據也不盡如人意。

最新財報數據顯示,呷哺呷哺的整體翻臺率為2.1次/天,三線及以下城市的翻臺率低至1.9次/天。

圖源:呷哺呷哺2023年中期業績公告

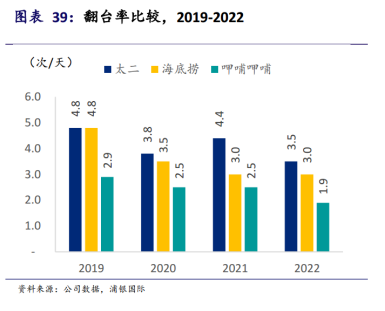

巔峰時期,呷哺呷哺部分門店的翻臺率高達7次/天,但近年來這一數據卻逐年下降,從2016年的3.4次/天,下滑到2020年的2.3次/天,再到2022年的1.9次/天。

相比之下,2022年太二與海底撈的翻臺率分別為3.5次/天、3次/天,呷哺呷哺同期表現遠弱于兩者。

圖源:浦銀國際研報

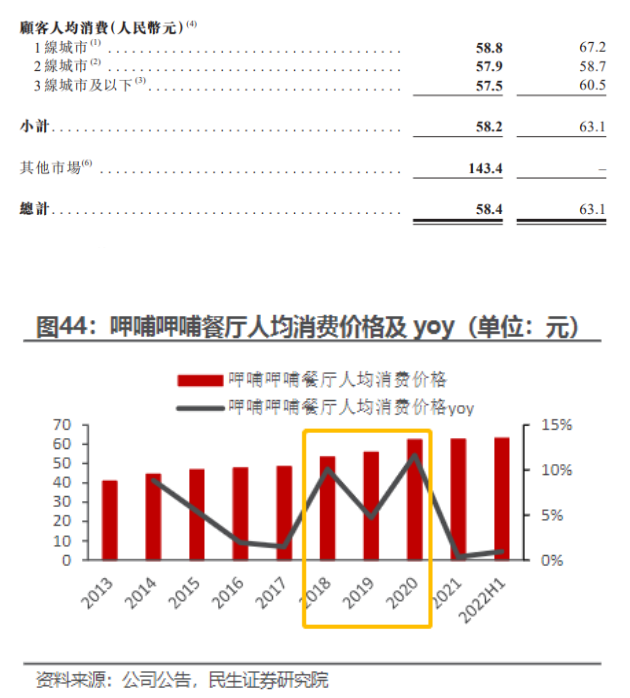

呷哺呷哺的客單價也是三者中最低的,相較于動輒上百的海底撈與太二,呷哺呷哺的人均消費一般在60元左右。

最新財報數據顯示,呷哺呷哺總計人均消費為58.4元,較去年同期的63.1元又下降了7.4%。

圖源:呷哺呷哺2023年中期業績公告、民生證券研報

低翻臺率與低人均消費的雙重不利表現,導致呷哺呷哺坪效低迷。其坪效不僅在同行中數據墊底,甚至低于火鍋行業的平均線,只有旗下高端品牌“湊湊”表現尚可,這也側面驗證了呷哺呷哺盈利能力欠佳。

值得一提的是,呷哺呷哺餐廳的人均消費價格在2017年有了明顯的增幅趨勢,也正是在這一年,呷哺呷哺官宣了品牌轉型計劃。

彼時,呷哺呷哺創始人、董事長賀光啟稱,呷哺呷哺將會成為“火鍋界中的星巴克”,以“火鍋+茶飲”的獨特組合來試水高端化路線。

面對2元麻醬調料猛升至7元的DIY調料,不少消費者直呼“不適應”。光“價格”高端、產品品質卻沒有本質提升的偽高端化政策,立刻遭受到了忠實消費者的反對。

此外,呷哺呷哺還曾在2019年推出人均消費百元以上的高端品牌“in xiabuxiabu”,市場反應平平,沒撐幾年該品牌便黯然退場。

圖源:呷哺呷哺官網

在20多年前,呷哺呷哺以超高性價比的“一人食小火鍋”出圈,此后便與“平價”“實惠”等標簽牢牢綁定,這樣的性價比戰略既成就了最初的呷哺呷哺,也成為了其發展的最大桎梏。

旗下品牌“湊湊”的成功讓呷哺呷哺誤以為看到了高端化的希望,而“in xiabuxiabu”的失利又給了它當頭一棒。

此后,呷哺呷哺拋棄高端化幻想,重新回歸“平價”定位。只可惜兜兜轉轉浪費的這些年,給了后來者彎道超車之機,又遭遇疫情重創,自此深陷虧損泥沼。

03 三重混亂,付費會員不達預期

除主品牌定位混亂外,品牌矩陣規劃混亂、公司內部管理混亂也是近年來呷哺集團發展路上的絆腳石。

雖然湊湊的表現可圈可點,但其過去推出的其他子品牌幾乎沒有成功過。

如呷哺X和in xibabuxiabu這兩個品牌,不僅在命名上帶有強烈的呷哺呷哺特色,菜品口味及理念也尤為同質化。

2017年,推出“呷煮呷燙”定位冒菜品類,然而產品卻和一人食火鍋套餐高度類似,僅僅是將線下門店的一人食火鍋轉移到了線上而已。

此外,呷哺呷哺一直在門店宣傳的茶飲品牌“茶米茶”,與旗下火鍋門店高度綁定,并未脫離呷哺系獨立發展。

圖源:民生證券研報

品牌矩陣體系規劃混亂,是呷哺呷哺的第二重混亂。伴隨著高端化轉型失敗以及品牌矩陣混亂而來的是第三重混亂,即企業內部出現管理層動蕩、內斗等事件。

2021年4月,曾一手打造了湊湊品牌的CEO張振緯離職,一眾湊湊的核心團隊成員也跟隨著張振緯離開。

有內部員工表示,是湊湊過于成功讓集團感到不安,認為湊湊在擠壓主品牌呷哺呷哺的競爭空間,于是強行將湊湊等核心人員抽調出集團總部,引發員工強烈不滿。

緊接著不到一個月,呷哺集團的行政總裁趙怡宣布被免職,從接收到解雇通知,到真正解雇僅用了20分鐘。趙怡發布了一條“夾槍帶棒”的朋友圈,犀利指出“品質壞了,氛圍壞了,無人跟隨或各懷心事!”

很明顯,趙怡的話語指向了呷哺集團可能存在的管理積弊,這場內斗和罷免風波帶來的品牌危機直接讓其股價暴跌14%。

隨后賀光啟親派臺灣籍高管填補了人員空缺,高層短時間內的異動導致集團整體決策模糊不清,逐步拉大了呷哺呷哺與海底撈等其他品牌的差距。

海底撈以服務質量為核心抓手,但還有另一護城河,即創始人張勇一手打造的用人機制。

除了亮眼的業績,穩定的團隊體系以及暢通的內部晉升機制同樣是一家上市企業能夠可持續發展的基石。

但呷哺在管理方面不僅缺乏明確的股權和期權激勵機制,還曾被爆料大陸高層薪酬待遇較臺灣籍高管差一個等級,如此種種導致了優秀人才的流失。

今年以來,呷哺還試圖用付費會員制度增強會員用戶黏性,帶來新的業績增長。相關負責人對外表示,預計在2023年年底,付費會員會達到300萬人,給集團帶來至少6億元的會費收入。

圖源:呷哺呷哺微信公眾號

然而截至7月底,呷哺呷哺付費會員收入僅有4057萬元,按照原定目標估算僅完成了3成左右。

付費會員不是新鮮事,如肯德基的“大神卡”以及西貝的“VIP會員卡”,這些都是餐飲品牌成熟的經營案例,也為企業貢獻了相當可觀的業績收入。

然而付費會員的成功需要兩個關鍵前提:一是用戶忠誠度,這一因素決定了有多大比例的消費者能夠轉換為付費會員;二是優惠力度,這一因素決定了有多大范圍的消費者會被吸引成為付費用戶。

此外,企業的連鎖規模也至關重要,能夠讓付費會員享受優惠的同時不用受到時間、空間的過多限制。

從這兩個角度出發,呷哺呷哺推行付費會員制存在明顯劣勢。

一是所謂的五大品牌通用,集團旗下跑出規模的也就呷哺呷哺和湊湊兩大品牌,兩者還撐不起一個完整的品牌體系。

二是優惠力度,本身呷哺呷哺走的平價路線,大多數消費者也就是沖著性價比選擇呷哺,而非對于產品本身有著多么高的忠誠度。類似的平價餐飲企業很多都是免費會員制,同樣享有積分、生日等特權,因此呷哺呷哺想讓消費者再掏208元會費絕非易事。

說到底,還是因為呷哺呷哺整體的品牌規劃不夠清晰、不具心智。

過去主打“性價比”的優勢標簽沒有被強化,提高客單價走高端化路線也沒有打出產品優勢;再者,其品牌理念和視覺包裝設計均跟不上時代,品牌老化趨勢明顯。

從成立之初喊著要當“火鍋界的肯德基”,到試圖轉型“火鍋界的星巴克”失敗,現在推出付費會員制度,呷哺呷哺總在試圖成為其他品牌,卻沒有思考如何成為更好的自己。