文|動脈網

作為生命科學服務領域公認的龍頭企業,賽默飛世爾和丹納赫一直以來都保持著高速增長,他們的市值均在2000億美元左右。盡管這是一條能誕生千億市值的超級賽道,但國內本土企業的市值卻相去甚遠,如藍曉科技市值約為300億元、東富龍不到200億。

就是在這樣懸殊的體量對比之下,賽默飛世爾和丹納赫都在2023年半年報中表示,受中國市場的影響,業績分別下滑6%和7%。作為行業龍頭,他們依靠強大的研發優勢、齊全的產品布局以及全球化的經營網絡,長期占據著市場的主要份額。如今,國內市場到底發生了什么使得他們的業績雙雙下滑,這無疑值得關注。

中國市場是助推劑

隨著2023上半年業績的相繼公布,中國市場呈現出復蘇的態勢,這一趨勢也在很多企業的成績單中得到了反映。

值得注意的是,越來越多的跨國品牌開始意識到中國市場對其業績的直接影響,并在財報中予以體現。以三大傳統影像巨頭“GPS”為例,他們在國內市場都有不少投資和布局,因此,中國市場的發展好壞決定了其業績增長的高低。

GE醫療在2023年Q2營收48.17億美元,同比增加約7%;在2023年H1實現營收95.24億美元,同比增加約8%。GE預計其全年業績同比增長范圍在6%~8%之間。其中,中國市場業務增長顯著。

細分來看,GE醫療Q2在中國市場的收入為7.14億美元,同比增長12%;整個2023H1在中國市場的收入為13.86億美元,同比增長15%。GE醫療今年1月作為一家獨立的公司在美國納斯達克上市,獨立后的GE醫療對于中國市場也愈加重視。

今年上半年,GE醫療在中國市場本土發展方面取得了顯著進展。其中,與國藥器械合作、國內精準醫療產業化基地的奠基、拓展高端核醫學分子影像設備生產線以及針對基層及鄉村醫療衛生領域解決方案的搭建,都是其深耕中國市場的例證。

飛利浦在2023年第二季度的財務業績報告顯示,該季度營收達到44.7億歐元,同比增長9%。從地區來看,成熟地區如北美和西歐的營收同比增長8%,而新興區域市場,尤其是中國,同比增長15%。從業務結構來看,飛利浦的業務由診斷與治療、互聯關護和個人健康三大業務板塊構成。據財報顯示,中國市場在這三大業務板塊都取得了兩位數的增長,整體增速均高于成熟地區。

這樣的成績得益于飛利浦逐漸加碼的“中國戰略”。2022年,飛利浦在中國成立了三個創新中心,分別聚焦系統、產品和軟件的創新,以更貼近本地客戶的方式,布局研發、制造、市場通路等功能,并與本地生態系統緊密合作,旨在以更快的速度、更精準的視角、更優化的方式,更好地服務中國市場。

此外,西門子醫療在2023年第三季度的業績中,中國市場的增速達到了17%,超越傳統EMEA市場的14%,成為西門子醫療全球市場增速最快區域。從整體來看,在EMEA市場和美國市場營收分別下降5%和8%的情況下,中國市場仍取得了11%的增速。

從去年10月開始,西門子醫療將其原亞太區劃分為中國區和除中國以外的亞太區(含日本)兩部分,并開始推動全產品線國產化。此外,西門子(深圳)磁共振有限公司與深圳市南山區人民政府簽署了戰略合作框架協議,計劃在深圳市南山區建設全新高端醫療設備研發制造基地。而西門子醫療亞太區首個診斷試劑生產研發基地——西門子實驗系統(上海)有限公司也在今年6月在浦東正式投產。

得益于中國市場的復蘇,器械巨頭們迎來了一片上漲之勢,可生命科學服務領域的兩大巨頭,市值約2000億美元的賽默飛世爾和丹納赫卻迎來了業績下滑,這預示著跨國巨頭在中國市場無往不利的時代已經悄然過去。

中國市場也是滑鐵盧

中國市場已經從“提款機”逐漸演變成“角斗場”。

賽默飛世爾和丹納赫都在其財報電話會議中表示,業績下滑的因素有很大一部分是被中國市場營收降低所拖累,中國市場開始影響部分細分賽道龍頭的業績走勢。

賽默飛世爾發布2023年上半年業績,總營收為213.97億美元,同比降低6%。

四大業務部門中,實驗室產品和生物制藥服務部門的營收占比較大,達到54.2%,同比增加6%至115.94億美元;生命科學解決方案部門的營收占比為23.7%,同比降低33%至50.75億美元。分析儀器部門的營收占比為16.2%,同比增加11%至34.72億美元。專業診斷部門的營收占比為10.4%,同比降低14%至22.17億美元。

賽默飛世爾科技的董事長、總裁兼CEO Marc Casper在回顧公司第二季度財務業績的電話會議上坦言,宏觀經濟環境的壓力以及中國市場的下滑嚴重影響了公司的業績。

首席財務官Stephen Williamson進一步透露,核心營收的變化中,大約有三分之一的驅動力來自于中國市場的下滑,而其余部分則是由全球客戶群體,特別是生物技術行業的謹慎支出所引發的。

按區域劃分,賽默飛在北美的有機營收在第二季度經歷了個位數的下降,在歐洲的有機營收增長了個位數。相比之下,亞太地區的有機營收同樣下滑了幾個百分點,而中國市場下滑的幅度甚至達到了兩位數。從業務領域來看,生命科學解決方案業務在第二季度的營收同比下降了25%,與此同時,診斷和醫療保健市場的營收也比去年同期下降了約20%。

鑒于上述情況,賽默飛已經將今年的收入目標調整為400億美元至434億美元,而此前的預期為453億美元。同時,公司也將核心有機收入增長目標調整為0%~2%左右,而之前的預期為7%。

另一家公司丹納赫2023年上半年的業績顯示,其總營收為143.24億美元,同比下滑7%。

四大業務線中,診斷業務的營收占比32%,同比下滑11%至46.07億美元;生物技術業務營收占比26%,同比下滑16%至37.49億美元;生命科學和環境與應用分別占比24%和17%,但僅同比增長4%和3%。

和賽默飛一樣,丹納赫在其二季度業績電話會議上表示,與疫情相關的收入降低,使得在發達地區的營收下降,中國市場則降低了約10%,而引起下降的主要原因在于中國生物制藥市場的持續調整。

從訂單數量來看,丹納赫在中國市場的訂單數量Q1下降了20%,Q2下降了40%,而6月份則下降了50%。從業務層面來看,2023H1生物技術業務收入37.49億美元,同比減少約16.35%。

同時,丹納赫在業績電話會議中透露,2022年生物技術業務在中國營收超13億美元,而今年下半年中國市場營收還將繼續放緩,預計全年營收僅為8億美元。同時,丹納赫預計全年核心收入將出現高個位數到低兩位數的下降。

不僅僅是賽默飛與丹納赫,Illumina也在其二季度業績電話會議中透露將大幅下調2023年的收入目標,并表示其中25%的削減來自中國市場的影響。而另一生命科學巨頭安捷倫也表示,2023財年第三季度(截至2023年7月31日)在國內制藥業務下滑30%,中國市場營收占比20%,本季同比降低19%。

可以看到,外資品牌對于中國市場予取予求的時代已經過去,中國市場正在成為左右跨國巨頭業績的重要戰場。

到底怎么了?

為何以往所向披靡的跨國巨頭在中國市場放慢了步伐,是什么因素造成的?

首先,國產替代是個繞不過去的話題。

過往幾年,醫療行業的一大主題就是國產替代,政策導向、資本加上高科技人才投身創新創業,在很多細分賽道上實現了國產替代,甚至在部分賽道上做到了國產引領。生命科學賽道同樣如此。

在看清國產化這個不可阻擋的趨勢后,很多跨國企業選擇了本地化運營,在國內進行研發和生產以適應市場需求。如Qiagen NV就通過位于深圳的研發和生產基地實現了產品本地化。同時,Qiagen NV也在其二季度財報電話會議中表示在中國市場打造第二品牌,獨立于現有品牌進行本地化運作。Illumina也宣布實現了數款產品在上海的生產組裝,并已交付了首批客戶。

其次,疫情也起到了推波助瀾的作用。

盡管疫情相關產品使得一些企業的營收暴漲,但疫情對他們的業務開展也產生了實實在在的影響。

疫情期間全球供應鏈緊張,外資品牌供貨周期延長,為國產替代創造了契機;另一方面,疫情帶來的新增需求迫切,進一步加速了國內產品的替代進程。

以生物醫藥產業中最為關鍵的原材料培養基為例,這一市場主要被海外巨頭賽默飛、丹納赫、默克等所壟斷。據弗若斯特沙利文的數據,2020年,國內培養基市場國產化比例僅為22.8%。

賽默飛作為平臺型公司,能夠提供一整套核心產品打包方案,包括培養基、色譜樹脂、生物反應器、微載體及濾器濾膜等。相比之下,國內企業更多的是提供單一產品,正常情況下,國內企業在面對外資品牌時缺乏足夠的競爭力。然而,疫情的出現改變了一切。市場需求旺盛,跨國巨頭的供貨周期加長,給了國產產品機會。

最后,還要考慮到經濟大環境的影響。

盡管疫情對真實世界的影響正在逐漸消散,但在商業世界中,它的影響還在繼續發酵。

經濟增長的放緩讓金融活動的頻率開始降低,融資環境也逐漸走弱,生物制藥客戶開始謹慎支出。另一方面,過去幾年里,由于需求端的爆發,這些客戶建立了大量的產能,特別是CDMO的產能。

在市場節奏放緩的前提下,客戶既沒有額外的需求還有大量的庫存需要消化,在客觀上造成了上游生命科學巨頭營收的下滑。因此,多家企業在其業績電話會議中都表示,幫助客戶疏導清理庫存,是接下來的任務。

具體到企業自身,賽默飛收入縮減主要體現在生命科學解決方案領域,其中大部分與核苷酸和酶相關的業務有關,其余小部分則是因為生物生產業務所引起的。

疫情的爆發帶火了mRNA疫苗賽道,從長遠發展來看,除了新冠疫苗,mRNA技術在腫瘤疫苗、基因編輯、CAR-T細胞治療、蛋白替代療法及其他傳染病預防性疫苗領域都已經逐步應用,陸續有產品落地。無論是mRNA疫苗還是mRNA藥物,其關鍵原材料都是核苷酸。賽默飛提供多種形式、配方和體積的高質量核苷酸,并可根據客戶對于濃度或形式的需求提供更多的方便性和靈活性的解決方案。

賽默飛部分核苷酸產品品類,圖源賽默飛官網

疫情期間,為了應對爆發的需求,賽默飛投入了大量資金加快產能的建設,如2021年投資25億美元用于增加生物生產、酶和核苷酸及實驗室產品的產能。如今,隨著疫情的消退,經濟增長的放緩,生物制藥企業需求的減少,相關產品出現了銷售回落。

酶也同樣如此,作為在生化試劑、抗體、重組蛋白、PCR設備及耗材、細胞分析產品、免疫檢測試劑、分子生物學試劑等多種產品中發揮關鍵作用的基礎原料,在下游需求衰退后,業績不可避免地出現下滑。

此外,由于疫情對于PCR儀器和試劑采購的透支,影響還將持續一段時間。另一方面,越來越多的國產PCR儀器、測序以及試劑廠商的入局,也給跨國品牌帶來了給多的競爭壓力。

近幾年,國內一大批試劑公司扎堆上市,如阿拉丁、優寧維、泰坦科技、百普賽斯、諾唯贊及義翹神州等。雖然國內企業所售產品品類還沒有跨國巨頭的全面,但已有部分試劑產品實現了進口替代。未來隨著國內企業的持續進步,還將與跨國企業進行持續地競爭。

問題還會繼續多久?

短期來說,壓力還將持續。長期來看,市場潛力依然樂觀向上。

對于跨國巨頭來說,中國是一個具有風險和挑戰、但規模巨大的市場,雖然在這里的收入通常只占總收入的15%左右,但市場的波動對整體收益有重大影響,從而影響投資者的信心。

因此,包括賽默飛、丹納赫、Qiagen NV以及Illumina,在其第二季度業績電話會議上透露出的情緒都是偏謹慎的,并且對于2023H2以及2024Q1的預計也偏保守。然而,這種表達透露出的更多是一種短期情緒的釋放。過去幾年,他們擴張布局就沒有停止過,而這些布局終將在以后的市場競爭中發揮作用。

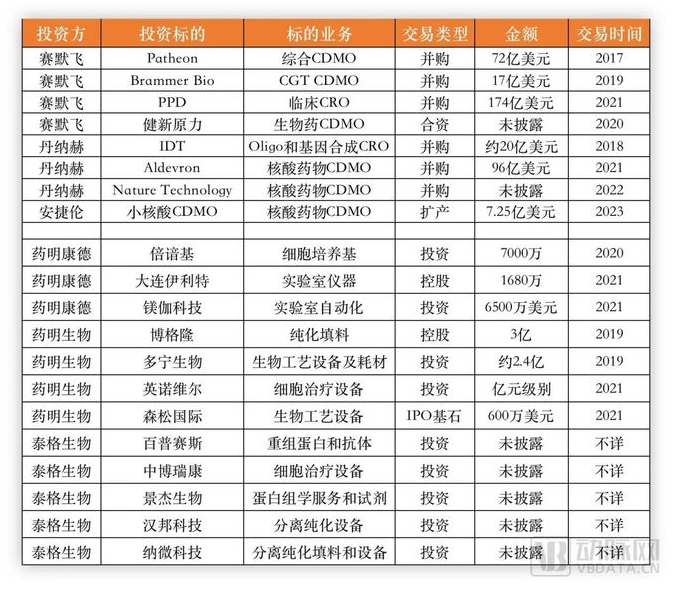

部分生命科學企業與CXO企業的互相布局滲透,據公開資料整理

回顧這幾家生命科學巨頭在過去幾年的擴張可以看出,包括賽默飛、丹納赫都花了上百億美元來進軍CXO行業,使得原本分屬于生物醫藥產業鏈上游和中游的兩類企業的邊界開始變得模糊。

從業務層面來看,生命科學和CXO的客戶都是生物醫藥企業,而全球醫藥研發外包的比例約為50%,而生產外包的比例近60%。也就是說,如果一家企業能為目標客戶提供橫跨生命科學和CXO服務的一整套解決方案,將極大增加客戶黏性。

從成長性來看,CDMO業務本身的規模能夠滿足跨國巨頭的要求。如細胞核基因治療,ADC以及寡核苷酸等新一代藥物的CDMO成長較快,能達到兩位數的增速。此外,CDMO行業的利潤率較為可觀,如藥明生物的凈利潤保持在30%左右。同時,CDMO業務周期較長,一旦簽約有較長鎖定期。

同時,國內CXO企業也在積極投入生命科學上游賽道。藥明系花費了十億元的資金來控股或投資國內的生命科學企業。泰格醫藥也在國內泛生物醫藥行業進行了廣泛布局,包括生命科學企業如納微科技、百普賽斯和景杰生物等。此外,國內幾家專注培養基的生命科學公司如奧浦邁和澳斯康,也開始跨界CDMO業務。

由此可見,未來市場的競爭還將更加激烈,誰能給客戶提供更具價值的解決方案才能在充滿挑戰的市場中搶得先機。對于外資品牌來說,如何更好地融入國內市場、提供適宜本地化的服務已經是跨國巨頭們不得不認真思考的問題。對于國內企業而言,這同樣是一個關鍵的轉折點,伴隨著創新的推進,競爭的激烈程度也在加劇,如何在市場上占據話語權是企業們接下來的目標。

盡管全球經濟在放緩,但放長遠來看中國市場依然具有長期增長的潛力,企業們要將挑戰轉化為機遇,從產品到服務都做到適宜本土市場的需求,才能搭上中國市場這輛增長的快車。