文|云酒網

今年上半年啤酒市場的整體表現十分亮眼。

上市啤酒企業此前公布的2023半年報數據顯示,百威亞太、華潤啤酒、青島啤酒、重慶啤酒、燕京啤酒等一線啤酒企業均實現營收正增長。

并且,高端化仍在繼續為啤酒企業帶來高增長,毛利率的增長以及銷量的提升是直觀表現。結合今年上半年啤酒行業產量的持續增長來看,啤酒消費市場的持續復蘇還將進一步推動行業營收數據的增長。

“穩”與“增”,啤酒龍頭強勢復蘇

從營收表現來看,百威亞太、華潤啤酒、青島啤酒三家兩百億營收規模以上的企業業績均是穩中有進。

百威亞太實現營收36.66億美元(約合人民幣267.15億元),同比增長6.17%,凈利潤5.75億美元(約合人民幣41.89億元),同比減少8.00%。

華潤啤酒和青島啤酒今年上半年分別實現營收238.71億元、215.92億元,增幅分別為13.60%、12.03%,凈利潤分別為46.49億元、34.26億元,增速分別為22.28%、20.11%,兩家酒企營收、凈利潤均保持了雙位數增長,增速同樣超過疫情前水平。

同時,重慶啤酒、燕京啤酒、珠江啤酒的凈利潤也均達到了雙位數增長,分別以8.65億元、5.14億元、3.66億元的凈利潤,實現了18.89%、46.57%、16.66%的增長,盈利能力繼續提升。

綜合啤酒上市企業的半年業績來看,今年上半年啤酒消費市場的復蘇趨勢明顯。此外,啤酒高端化進程的繼續推進,也不斷拉動業績增長。

百威亞太便在中報中表示,在中國取得的增長,很大程度上受惠于渠道重新開放,以及高端和超高端品牌的強勁銷售。據悉,從今年2月份起,百威在全渠道、各級城市銷量均顯示強勁復蘇。

華潤啤酒同樣表示,消費需求復蘇及持續高端化發展帶動營業額增長,盈利提升主要來自高端化發展,部分包裝材料成本下降,以及成本和費用效益提升。

高端加速,盈利加速

啤酒股今年上半年的高速增長,依舊依賴高端化戰略的持續運行。

百威亞太在半年報顯示,在中國地區,得益于高端及超高端類別銷量權重提高,繼續證實高端化策略的有效實施,在2023年第二季度銷量增長約25%。

其中,百威品牌收入增長了20%以上,百威創新產品包括百威金尊和黑金,收入實現強勁的雙位數增長,超高端類別銷量也實現了強勁的雙位數增長。

半年報數據顯示,2023上半年,百威銷量增長9.4%,收入及每百升收入分別增加了15.4%及5.5%;正常化除息稅折舊攤銷前盈利則增加了17.2%,今年上半年的營收及獲利表現均超過疫情前水平。

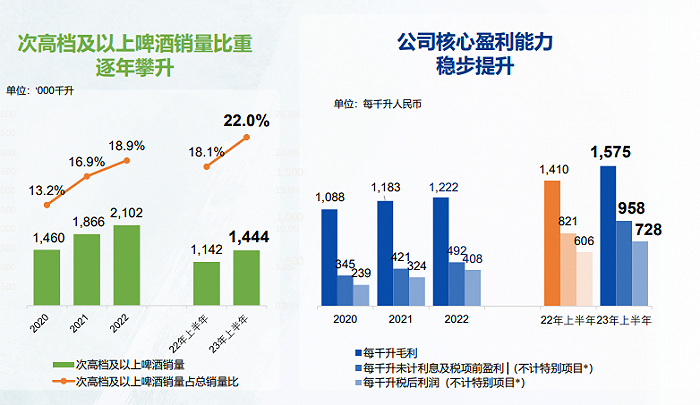

同時,今年上半年,華潤啤酒的產品業結構持續優化,高端化卓有成效,其次高檔及以上產品銷量同比增長26.4%,每千升毛利增加11.7%,每千升稅后利潤(不計特別項目)增加20.0%。

圖片來源:華潤啤酒2023年度中期業績報告

青島啤酒今年上半年主品牌共實現產品銷量281.2萬千升,同比增長8.2%;其中,中高端以上產品實現銷量197.5萬千升,同比增長15%。此外,重慶啤酒、燕京啤酒、珠江啤酒的銷量,分別同比上漲4.76%、6.44%、7.48%。

從披露的毛利數據來看,今年上半年百威亞太、華潤啤酒、燕京啤酒、珠江啤酒等酒企的毛利率都有一定程度的上漲。漲幅最多的是華潤啤酒,毛利率達45.2%,同比增長2.9%。毛利率最高的啤酒企業為百威亞太,達50.9%,同比上漲0.26%。

高端化的持續深入,正在引領啤酒行業進入另一個高增長時期。

量價齊升,啤酒高端化指向更遠處

國家統計局數據顯示,2023年1月至6月,全國規上啤酒企業啤酒產量達1928萬千升,同比增長了7%。

同時,今年上半年全國規上白酒企業白酒產量為209.7萬千升,同比減少14.8%;規上葡萄酒企業產量為6.6萬千升,同比減少16.5%。

2022年,啤酒便是國內主要酒種中唯一實現量價齊升的品類。今年上半年啤酒產量的進一步提高,也再次證明了國內啤酒消費市場的長期增長潛力,以及國內啤酒行業的發展強韌性。

今年以來的消費復蘇,無疑對于啤酒市場的增長奠定了良好基調,同時在高端化發展的加速下,今年上半年啤酒主要企業的營收增長也就有了有力支撐。

在行業高度集中的背景下,高端化也已經成為啤酒行業下一階段實現增突破的主要途徑,同時也是啤酒行業迎接市場調整期的重要武器。

今年7月,全國規上啤酒企業產量402.4萬千升,同比下滑3.4%。中泰證券研報表示,由于去年高基數,以及今年去庫存和降雨原因,2023年7月啤酒公司銷量亦普遍承壓。

消費旺季下的短期承壓,同樣考驗啤酒企業的穿越周期能力。在啤酒市場消費意愿降低的情況下,高端化無疑是保持業績增長的主要抓手。并且,目前國內啤酒行業尚步入高端化發展不久,市場增量空間仍然巨大,這將持續為啤酒企業注入增長動能。