文|節點商業組 五洲

如何在熔巖漿地上蓋房子?這是安克創新一直在探索的問題。

作為一家業務范圍覆蓋“手機充電配件、耳機音箱,掃地機、投影儀、攝像頭”等在內的消費電子配件公司,安克創新崛起的特別快,但隱患在于消費電子領域的技術更迭與產品換新也很快。

你還能想起最近一次使用MP3是什么時候嗎?可能是10年之前了。這就是消費電子領域的殘酷性所在——曾經十分風靡的產品很快被扔進歷史的博物館里。

而縱觀消費電子領域的上市公司,無論是全球第一的運動相機品牌Go-Pro,還是全球第一的安防攝像頭公司Arlo,還是全球第一的掃地機公司iRobot,這些公司均無一例外地演繹了上市即巔峰的股價走勢。

原因無他,就是隨著技術的更迭與競爭對手的模仿,他們始終無法建立足夠高的壁壘來保住利潤。

安克創新也深知在該領域長青的難度,它正在用涉獵多個領域的“淺海戰略”來應對過早的衰落。公司最近發行了一筆11.05億元的可轉債用于開辟“便攜儲能”、“3D打印機”等新業務。

但問題在于安克創新試圖進入的新領域中,均有強大的領先者,比如便攜儲能領域的華寶新能,3D打印機領域的Stratasys、創想三維等。

在這種密集的競爭中,安克創新能否后來居上,擺脫速生速死的宿命?這是一個非常值得探討的話題。

押注風口就能贏嗎?

小米雷軍曾說過一句頗有爭議的話——“站在臺風口,豬也能飛起來”。

說這話時,小米已經利用國內洶涌而來的移動互聯網浪潮,成功發布了幾代智能手機,并順利拿下“互聯網手機”的名號。

彼時,遠在美國谷歌工作的中國工程師陽萌也看到同樣的機會,不過他沒有選擇做手機,而是選擇做更容易的手機充電配件業務。

創立于2011年的安克創新,一開始就將目標市場瞄向了海外市場,這不僅與陽萌熟悉美國的跨境電商市場有關,還與海外配件市場存在巨大的套利空間有關。

比如當時品牌原裝電池售價在80-100美元之間,在亞馬遜上的評分大約是4.5星。而出口賣家在亞馬遜上銷售的電池價格約為25美元,但評分只有3星或3.5星。

陽萌認為:“這里存在用40到50美元的價格范圍內提供4星到4.5星產品的市場機會”。

套利機會加上中國的供應鏈優勢與工程師紅利,安克創新很快就賺到了第一桶金。2014年,安克創新的充電類業務做到了亞馬遜美國,歐洲、日本市場的“best saller”位置,當年公司實現營收近7.5億元。

IDC數據顯示,2011年-2014年,正是智能手機增長最瘋狂的一段時間。當時全球智能手機出貨量從4.9億臺增長至13億臺,3年間翻了2.65倍。

就在享受智能手機爆發式增長紅利之際,安克創新還于2014年及2016年布局無線音頻類與智能創新類領域,前者包含藍牙耳機、藍牙音箱等產品,后者涉及到掃地機、安防攝像頭、智能投影儀等產品。

安克創新智能創新產品

安克創新智能創新產品

據節點財經查詢,2013年-2016年這一階段也正是國內石頭科技、極米科技等專業掃地機、投影儀公司的創立時間段,換句話講“安克創新與它們踩的是同一個風口”。

接連踩準三道風口的安克創新,在海外高溢價市場與自身死磕研發的驅動下,業績持續攀高。2015年-2019年,安克創新的收入從12.96億元攀升至66.55億元,這其中充電類產品從不到12億元增長至超過38億元;無線音頻類產品從不到1億元增長至12.8億元;智能創新類產品更是實現了從0到15億元的突破。

2020年8月安克創新登陸深交所,發行市值接近270億元,按照當時陽萌超過49%的持股比例,其個人財富高達135億元。這也是對他當年押注移動互聯網風口創業的一次巨大回饋。

但是三年過去后,押注安克創新的投資者們卻收獲甚微。截至目前,安克創新的股價不到85元/股,較發行價66.3元/股同比漲幅僅為28.6%,算下來年化率不到8.8%。如果考慮到許多投資者還是在其上市之后的上百元價格買入的,這就意味著多數投資者在安克創新的這筆投資上是浮虧的。

對于一家成長股而言,安克創新為何會給投資者帶來不爽的持倉體驗?

增長放緩如何來破?

對于雷軍的“飛豬理論”,馬云有一句神回復,叫做“風過去了,摔死的都是豬”。

安克創新得以崛起一個重要支點是搭上了智能手機大爆發的時代電梯,但是當智能手機出貨量以每年超過10億臺的規模持續輸出時,全球70億人很快就人手一部了,這時候市場飽和也就不可避免了。

IDC數據顯示,2016年-2017年,全球智能手機出貨量均達到 14.7億臺的峰值,此后一路下滑至2022年的12.1億臺。

作為安克創新營收占比超過一半的“臺柱子”,充電類產品2018年—2020年的營收同比增速分別為19.06%、11.85%、9%,與過去該品類動輒超過30%的同比增速相去甚遠。

此時,安克創新需要新的催化劑,公司先前布局的無線音頻類與智能創新類產品就被迫上陣了。

較早的入場時間與持續的產品上新,安克創新的無線音頻類與智能創新類兩大板塊合計收入從2018年的18.96億元上升至2020年的51.8億元,2020年更是以近56%的總收入占比超過充電類業務。

不過,新業務的發展往往會稀釋掉公司原有現金牛業務(充電類)的盈利。理由很簡單,公司在推出新業務時,往往要先花掉大量的人力與財力來打磨產品、打通渠道、營銷投放等。

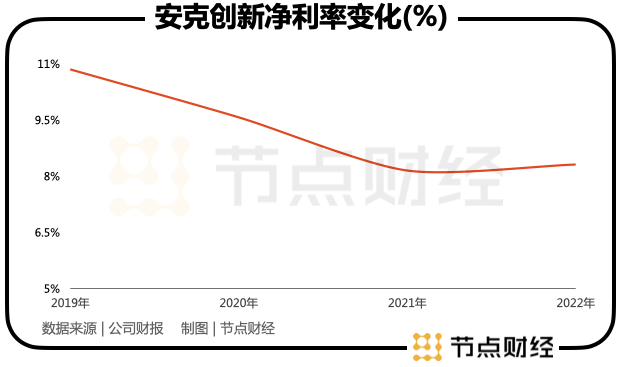

財報數據顯示,就在安克創新無線音頻類與智能創新兩大新業務快速成長的同時,公司的凈利率從2019年的10.85%降到2022年的8.31%,凈下滑超過2.5個百分點。

2.5個百分點看起來似乎很小,但對于安克創新這家凈利率不及10%的消費電子配件公司而言其實是很多的。簡單比喻,安克創新原來100元收入凈賺10元,現在只能凈賺7.5元了,凈利潤下滑了25%。

盈利水平遭稀釋的一個直接后果是安克創新的凈利潤增速下滑了一大截。據節點財經計算,2016年-2019年(充電類業務收入占比超過50%),安克創新凈利潤的平均同比增速高達52%,而2020年-2022年,這一數值不到17%。

這一結果進而帶崩了公司的估值。股票終端顯示安克創新的PE(TTM)已從剛上市時的80倍掉到了現在的25倍。

坦白而言,過去三年(2019年-2022年)安克創新的經營環境遭遇了前所未有的挑戰,這包括疫情對消費電子市場需求的沖擊、海運漲價對公司毛利率的影響、以及新業務尚處在投入期。

而當時間來到2023上半年,隨著上述壓制因素的消退,安克創新的成長股勢頭似乎又回來了。中報顯示,公司實現營收70.66億元,實現凈利潤8.2億元,二者分別同比增長20%,42%。值得一提的是,公司的銷售凈利率還創下11.8%的新高,即便拋去投資收益與資產減值的影響,其也得到了明顯的修復。

也就是說,伴隨著無線音頻與智能創新兩大業務進入到盈利期,安克創新的凈利潤提速幾乎是大概率的事。此時,市場對安克創新的評估重心轉移到了公司繼續成長的能力,以及競爭壁壘的高低上。

而在節點財經看來,這恰恰是安克創新最讓人不放心的地方。

如何打贏低勝率游戲?

如果將安克創新的成功僅僅是定義在“押注風口”的功勞上那就太膚淺了,節點財經認為同樣重要的是安克創新的工程師文化以及運營公司的諸多方法論。

想象一下,充電器、數據線、移動電源、以及藍牙耳機、藍牙音箱這些消費電子產品有多少高深的技術壁壘?隨便一家智能手機廠商都有配套的系列產品,深圳華強北更是以1/10甚至1/20的價格銷售著樣子看上去差不多的同類產品。

在這樣激烈的競爭環境下,安克創新卻能長期坐穩第三方電子配件的龍頭地位,而且多數購買過其產品的用戶向節點財經反饋:“安克創新的產品雖然價格貴了一點,但品質確實很過硬”。

以公司早期推出的數據線與充電器為例,安克創新曾于2014年開發的一條數據線,抗折能力出色,能拉動一臺小汽車;公司還率先將氮化鎵技術應用到充電器領域,該技術能夠使充電器在很小的立方體中輸出比傳統充電器高2-4倍的額定功率。而在公司后期推出的藍牙耳機、掃地機、投影儀上面,公司又通過出色的軟硬件結合來提升用戶體驗,如公司“聲闊”(Sound core)無線耳機中用于增強音頻頻譜的“Heard ID”技術等。

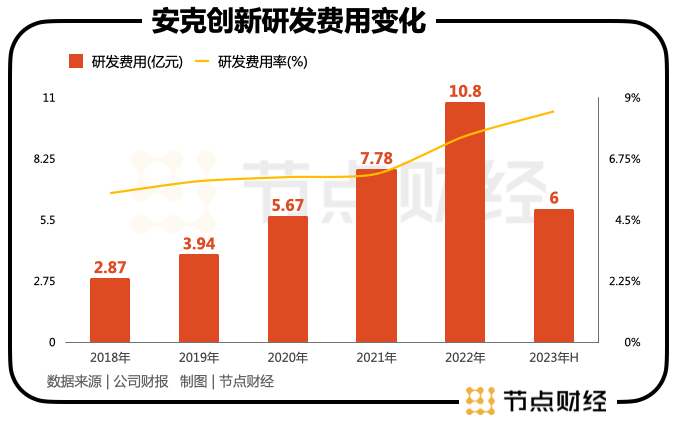

安克創新脫穎而出的基礎是公司的工程師文化以及產品主義。長期以來公司近半數員工為研發人員,每個報告期內的研發投入能占到公司總收入的5.5%-8.5%,這比行業不到3%的平均水平高了許多。

而除了注重研發的工程師文化之外,安克創新創始人陽萌還是個不折不扣的產品主義者。他曾在接受媒體采訪時稱:“產品是‘1’,其他都是‘0’,沒有好的產品,一切都是空談”。

如今,這個擅長押注風口的創業者又為安克創新找到了“移動儲能”、“3D打印機”、“智能會議設備”這樣的新品類。他將這種不斷開進新領域的方法總結為“淺海戰略”,這也是安克創新發展的總綱領。

陽萌的“淺海戰略”有兩條規定:其一,品類有一定的市場需求,但又不能太過火熱,市場規模不能太小;其二,該品類仍處于市場周期的萌芽期或成長期,有創新空間。

對此,陽萌曾舉過一個德州儀器的例子,他說德州儀器有2萬多個不同的芯片,同時布局幾百種芯片種類,這些市場規模幾千萬美元的小市場合起來也能產生兩三百億美元的營收,使其與高通、英特爾這種只做好兩三款芯片的公司一樣躋身世界500強。

在這一戰略引導下,目前安克創新已經打造出“Anker、soundcore、eufy、Nebula、AnkerWork、AnkerMake” 六大品牌組成的多品牌矩陣,覆蓋了充電、智能創新、無線音頻等多個產品品類。

看似形勢一片大好,但節點財經認為:這是一場低勝率游戲。

首先,充電類與無線音頻類業務,除了全球智能手機出貨量放緩的趨勢不可逆之外,該行業由蘋果、三星、華為、小米、OV 等一眾有智能手機品牌商的配件份額很難被擠壓,而且這些品牌均十分重視對AIOT硬件生態的構建。

其次,安克創新智能創新業務中的掃地機、智能安防產品、智能投影儀,還有公司近期重點發力的便攜儲能(包含在充電類板塊)等,這些業務中均面臨著如Beats、石頭科技、Arlo、極米科技、華寶新能這樣專業公司的競爭。這就好比一場“多元V S集中”的競賽,安克創新由于布局的業務非常多,在單一領域的投入難免不及這些專業公司,進而降低了其領先的勝率。

而且與德州儀器不同的地方的是,后者看似布局的芯片種類很多,但由于先發優勢及技術壁壘基本做到了一家壟斷,安克創新則完全處在四面臨敵的環境中。

沃倫·巴菲特曾在股東信中這樣寫道:“好的管理層碰到爛的行業,爛行業會勝出”。消費電子配件的生意雖然談不上“爛”,但其速生速死與競爭紅海的屬性無論如何也談不上是一個好行業。

所以,安克創新要在消費電子配件這塊熔巖漿上建房子,其難度可想而知。