文|子彈財經 王亞靜

編輯|蛋總

距離第一次招股書失效還不到半個月,泛遠國際就馬不停蹄地再次向港交所發起沖擊。

9月8日,泛遠國際控股集團有限公司(以下簡稱:泛遠國際)第二次向港交所提交招股書,中毅資本為獨家保薦人。

在此之前,泛遠國際的主要附屬公司杭州泛遠國際物流有限公司(以下簡稱:杭州泛遠)在2015年曾登陸新三板,但其認為新三板投資者規模較小且不活躍,無法籌集足夠資金支持業務發展,于是在2017年6月退市。

但放至整個行業來看,泛遠國際的業務發展水平并不算高。按照招股書的說法,2022年,按跨境電子商務物流收益計,集團在中國本地跨境電子商務物流服務供應商中排名介乎25名至30名,收益10億元占市場份額的0.03%。

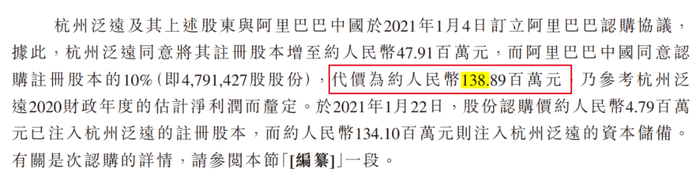

不過,更吸引外界關注的是泛遠國際股東列表中的阿里巴巴中國(以下簡稱:阿里)。2021年,阿里向泛遠國際投資約1.39億元。與此同時,阿里為這項投資制定了多達16項的嚴苛規定。

圖 / 泛遠國際招股書

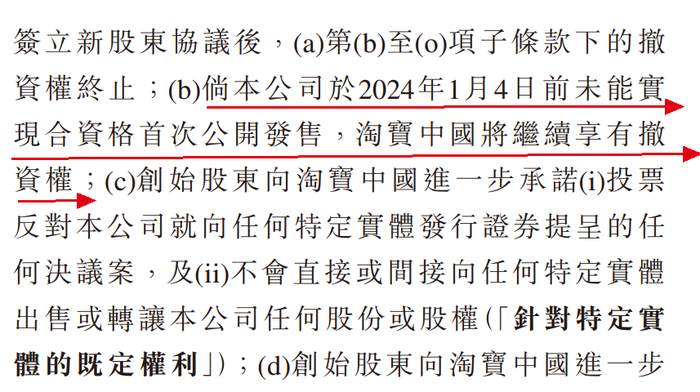

在阿里將股東享有的權利轉讓予淘寶中國之后,淘寶中國要求,若泛遠國際在2024年1月4日前不能上市,將有權要求杭州泛遠及/或創始股東回購阿里投資的全部或部分股份。

如此來看,留給它的時間已經不到4個月。接下來,泛遠國際也只能背水一戰了。

01 利潤走下坡路,外匯損失超千億

公開資料顯示,泛遠國際是一家跨境電子商務物流服務供應商,主要提供端到端跨境物流服務。

在發展過程中,泛遠國際極度依賴大客戶和大供應商。

招股書顯示,2020財年-2023財年6月,五大客戶的收益分別占總收益約22.8%、31.9%、28.5%及45.2%;五大供應商的采購占采購總額約61.4%、50.6%、61.2%及62.3%。

泛遠國際聲稱,于往績記錄期,公司與各年度╱期間五大客戶建立了介乎2年至18年的業務關系,但這些合作緊密的客戶并不能保證企業的增長。

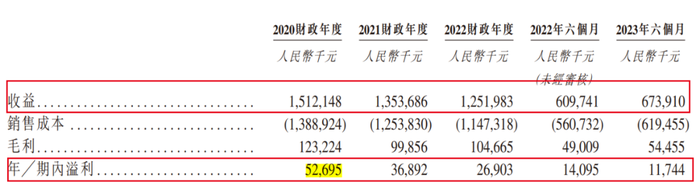

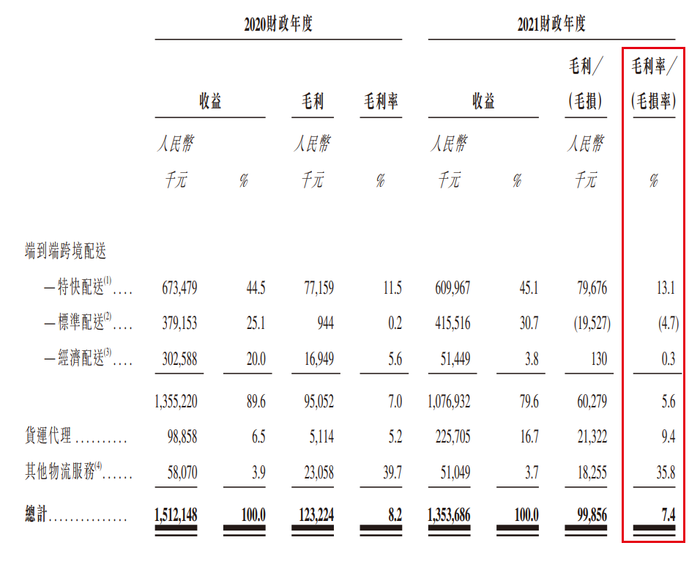

招股書顯示,2020財年-2022財年,企業收益為15.12億元、13.54億元、12.52億元;溢利為5269.5萬元、3689.2萬元、2690.3萬元,逐年下滑。

圖 / 泛遠國際招股書

2023年6月,泛遠國際甚至出現了增收不增利的情況。其中,收益為6.74億元,同比增長10.5%;溢利為1174.4萬元,同比下滑17.0%。對此,泛遠國際解釋稱,溢利下滑主要原因是行政及其他開支增加、融資成本增加。

掙錢如此不容易,但是泛遠國際虧錢卻相當容易。據了解,泛遠國際的功能貨幣為人民幣,而與客戶及供應商的部分業務交易則以其他貨幣計值,包括但不限于美元及港元。

而外匯帶來的風險巨大,招股書顯示,2020財年和2021財年,企業錄得外匯虧損2460億元和2820億元。到了2022財年和2023年6月,企業雖獲得了外匯收益,但數額分別只有320萬元、530萬元,差距過于懸殊。

圖 / 泛遠國際招股書

對于一個每年收益尚不到20億元的企業來說,這樣的千億外匯虧損額度簡直是天文數字,甚至讓業內人士也感到“匪夷所思”,這幾個數據是否為實情還是招股書有誤?還需泛遠國際進一步解釋。

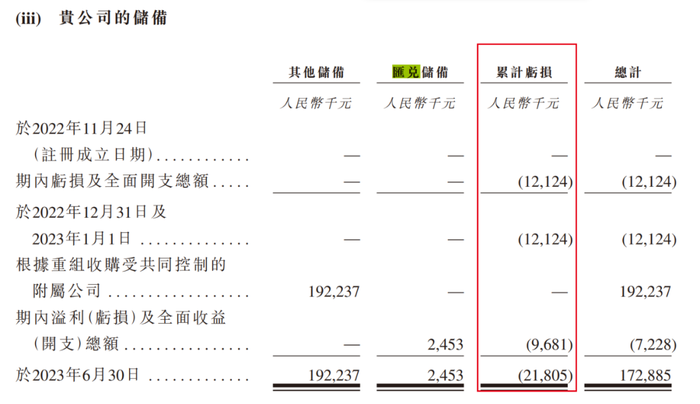

更為致命的是,拉長時間來看,泛遠國際至今仍未盈利。于2023年6月30日,泛遠國際累計虧損2180.5萬元。

圖 / 泛遠國際招股書

02 背靠阿里,有得亦有失

泛遠國際和阿里的淵源始于2018年。

2018年,在阿里巴巴控股物流服務擴張計劃下,其開始在中國尋找合適的本地物流服務供應商合作。當年8月,阿里巴巴控股物流團隊與泛遠國際董事會主席王泉接觸,討論雙方的業務合作。于2018年12月,泛遠國際與阿里巴巴控股的附屬公司一達通開始合作。

2020年9月,阿里巴巴控股投資團隊開始與泛遠國際探討投資事宜,直到2021年1月,阿里巴巴控股附屬公司阿里巴巴中國才正式投資泛遠國際,代價約為1.39億元。

背靠阿里這棵大樹,泛遠國際究竟得到了什么?

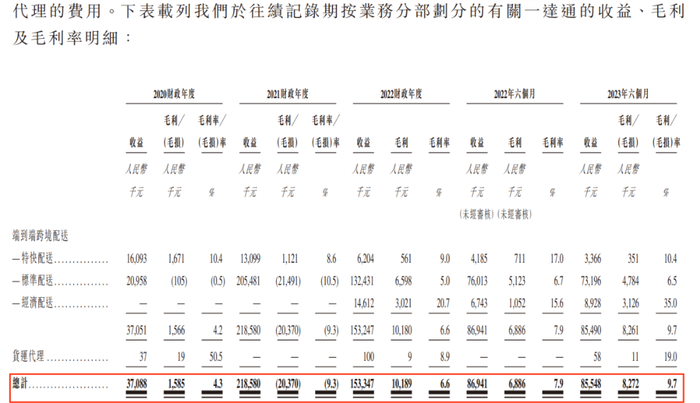

在報告期內,泛遠國際與阿里系的業務,基本是通過一達通實現。一達通代表阿里巴巴集團為阿里巴巴國際站管理物流服務供應商,泛遠國際在阿里巴巴國際站提供服務。

招股書顯示,2020財年-2023年6月,公司向阿里巴巴國際站提供服務產生的收益分別約為3708.8萬元、2.19億元、1.53億元、8554.8萬元,分別占當期總收入的2.5%、16.1%、12.3%、12.7%。

圖 / 泛遠國際招股書

「子彈財經」注意到,自阿里投資的2021年開始,泛遠國際對一達通的收益暴漲近5倍。也是從這一年開始,一達通連續兩年霸榜泛遠國際第一大客戶的位置。于2023年6月期間,來自一達通的收入雖略有降低,但一達通仍然是第二大客戶。

可以說,泛遠國際的發展離不開阿里系的扶持,但泛遠國際也并非沒有損失。

例如,2021財年,泛遠國際對一達通開展業務是虧損狀態,毛損率達到9.3%。對此,泛遠國際解釋,是因為通過與一達通的業務關系在阿里巴巴國際站上進行促銷,導致該子分部錄得約2150萬元毛損。

實際上,2021財年,泛遠國際整體是盈利狀態,毛利率達到7.4%,也就是說,在這一年,與一達通的合作業務才是拖后腿的那一環。

圖 / 泛遠國際招股書

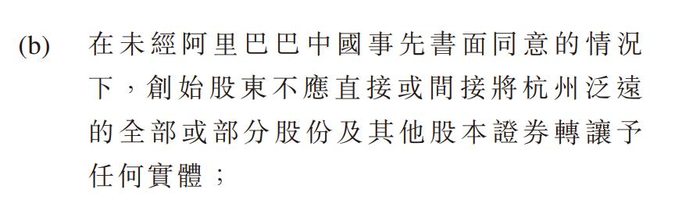

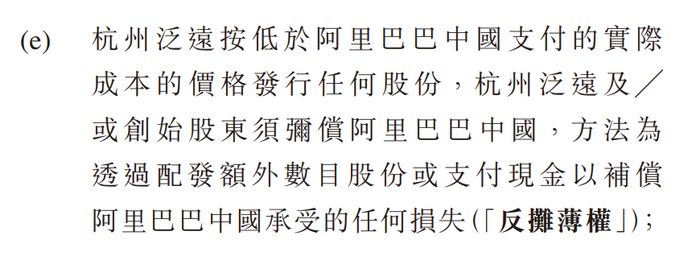

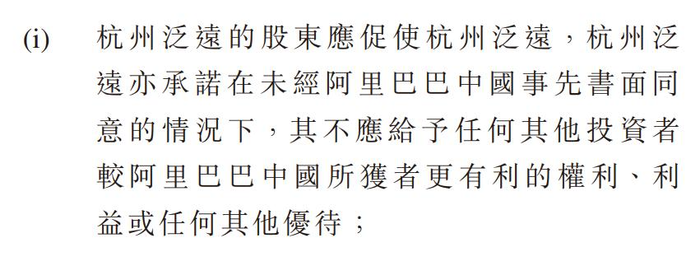

對于泛遠國際,阿里表現得非常強勢。據「子彈財經」不完全統計,阿里巴巴中國對泛遠國際簽訂了16個大項的規定,以保證自己在泛遠國際的投資不會受損,部分條款較為苛刻。(編者按:阿里巴巴中國在2023年5月已將權利轉讓予淘寶中國。)

譬如,在沒有阿里巴巴中國書面同意的情況下,創始股東不應直接或間接轉讓杭州泛遠的部分或全部股權;杭州泛遠不能以低于阿里巴巴中國支付的實際成本價格發行任何股份,否則需要補償阿里巴巴中國的損失;其他投資者的權利或優待不能高于阿里巴巴中國。

圖 / 泛遠國際招股書

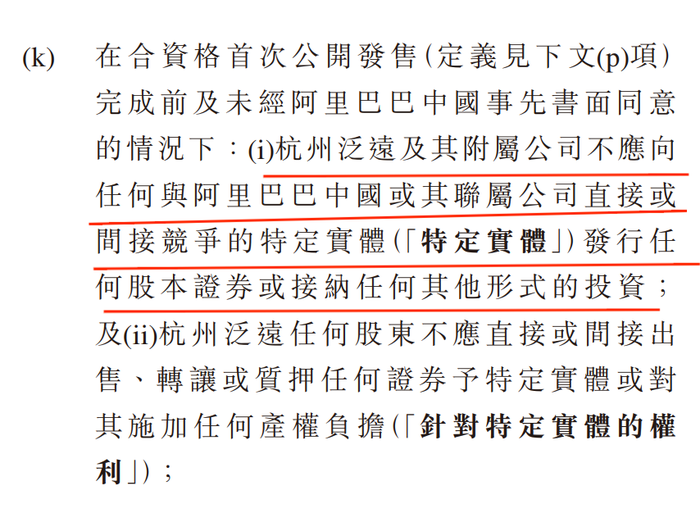

更為重要的是,杭州泛遠及附屬公司不應向任何與阿里巴巴中國或聯屬公司的特定競爭對手發行股份,或接納任何其他形式的投資。

圖 / 泛遠國際招股書

阿里獲得了這么多“特權”之后,泛遠國際方面甚至不能采用、發布或轉載阿里巴巴中國或其任何聯屬人士的名稱作任何市場營銷、廣告、宣傳或其他用途。

圖 / 泛遠國際招股書

這不禁令人懷疑,阿里對泛遠國際的投資,背后是不是隱藏著危機?泛遠國際究竟是哪里出現了問題值得阿里如此防范?

03 背水一戰,對賭協議倒計時

無論發展如何,泛遠國際都不得不加速沖刺港交所。

于2023年5月11日,泛遠國際間接全資附屬公司和光同塵以1.39億元價格向阿里巴巴中國收購杭州泛遠10.4753%的股權,相當于阿里巴巴中國于2021年對杭州泛遠的注資。同一天,淘寶中國以1.39億元認購479.14萬股優先股,相當于和光同塵在阿里巴巴收購協議中支付的代價。

2023年5月16日,泛遠國際方面與阿里巴巴中國的股東協議變更為與淘寶中國的新股東協議,阿里巴巴中國將根據股東協議享有的所有權利轉移至淘寶中國。

按照新股東協議協議,若企業2024年1月4日前不能上市,將需回購淘寶中國的全部或部分股份。

圖 / 泛遠國際招股書

這些資金并不算高,但對泛遠國際來說,卻壓力山大。

在招股書中,泛遠國際僅明確列舉了三位股東的投資款項用途。其中,阿里、Easygo投資的金額,企業已經悉數動用,用作一般營運資金。

而拱墅科技投資的約4630萬元已支付予寧波迦勒(有限合伙)及蘇州市歷史文化名城發展集團創業投資有限公司,而非本集團。

投資款消耗完畢的背景下,泛遠國際的經營端也不給力。招股書顯示,2023年6月,企業的經營活動現金流為負,為-5807.4萬元。

圖 / 泛遠國際招股書

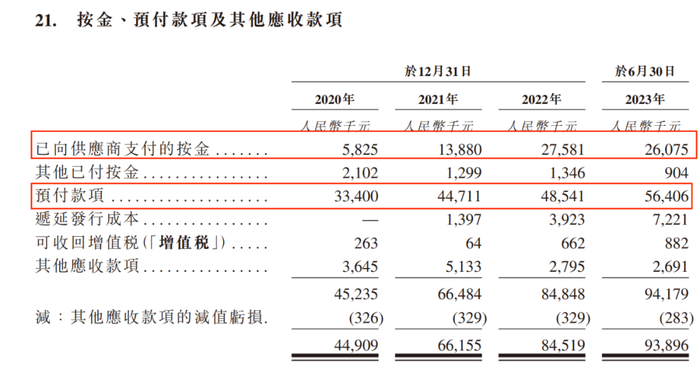

現金流壓力如此大的情況下,泛遠國際除了日常開銷,還要支付逐漸走高的預付款。

2020年-2023年6月,其向供應商支付的按金(即期貨交易中作為履行合約義務的保證)分別為582.5萬元、1388萬元、2758.1萬元、2607.5萬元;預付款項3340萬元、4471.1萬元、4854.1萬元、5640.6萬元。

圖 / 泛遠國際招股書

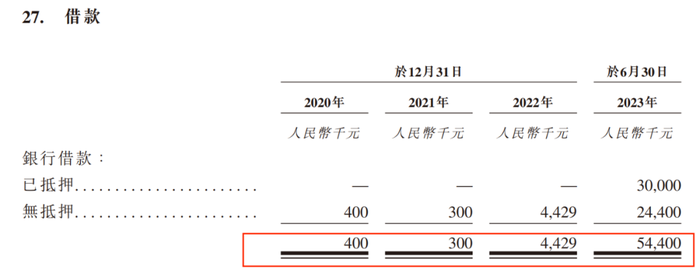

此外,泛遠國際舉債金額越來越高。2020年-2023年6月,其銀行借款金額分別為40萬元、30萬元、442.9萬元、5440萬元;2020年,還從王泉處獲得了2501.6萬元的款項,同樣按照銀行貸款基準利率計算利息。

圖 / 泛遠國際招股書

即便如此,泛遠國際的現金流也已經不多了。招股書顯示,截至 2023年7月31日,泛遠國際的資本資源為2.47億元,包括現金及現金等價物2.28億元及未動用銀行融資1860萬元。

圖 / 泛遠國際招股書

此時,上市是解決現金流問題、完成對賭協議的一條“高速路”,而這也是股東們套現離場的快捷路徑,畢竟阿里、Easygo、拱墅科技持有的股份都沒有禁售期,離開或留下,都是一念之間的事情。

事已至此,泛遠國際也只得背水一戰。