文 | 藍鯨教育 一暉

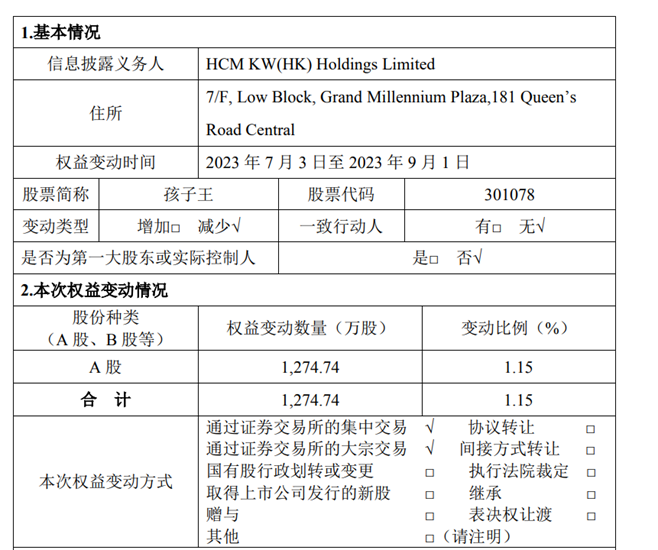

日前,孩子王發布公告顯示,其股東持股5%以上股東 HCM KW(HK) Holdings Limited持股比例發生變動,由9.22%變動至8.08%,股份變動數量1274.74萬股。

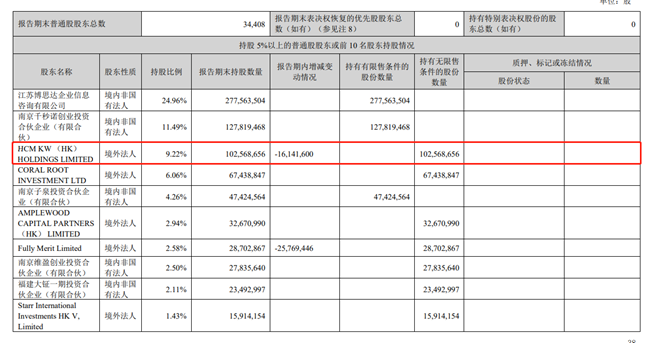

根據公開資料,HCM是高瓴資本旗下公司,在上市前,其持股比例一度達到12.49%。在高瓴資本減持前,上半年財報顯示,孩子王營收再度下滑4.9%。

消費復蘇的態勢下,孩子王反而困境重重。

股東減持、股份回購,股價難救

2021年,疫情沖擊下的孩子王逆勢登陸資本市場,但隨后的表現卻并不盡如人意。

特別是2022年,其全年股價縮水22%,到了今年,雖然已經進入復蘇周期,孩子王卻似乎依然沒能從疫情中走出。年初至今,其股價再度縮水24%。

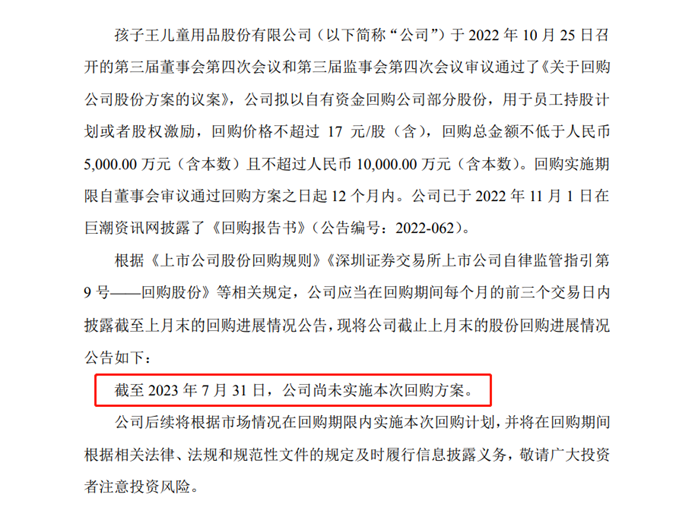

在股價承壓的情況下,孩子王在去年10月宣布擬以自有資金回購股份,用于員工持股計劃或者股權激勵,回購價格不超過17元/股(含),回購總金額在5000萬元到1億元之間。

然而,直到今年7月底,回購依然沒有實施。直到今年9月12日,孩子王才累計回購了公司股份約264萬股,占公司目前總股本的比例僅為0.2374%。

然而,回購如“抽絲”,減持卻如“山倒”。9月15日,孩子王發布公告顯示,高瓴投資旗下HCM出具告知函,在今年7月3日至9月1日期間,其持有的公司股份比例由9.22%變動至8.08%,減持的股份數量達到1274.74萬股,變動比例為1.15%。

值得注意的是,在今年上半年財報中,孩子王透露,HCM公司已經進行了減持,報告期內減持數量達到了1614.16萬股。而從下半年的態勢來看,高瓴的減持依然在繼續。

回購股份的數量甚至不及高瓴資本減持的零頭,這種情況下,孩子王的股價自然難以有起色。到今年8月底,其股價一度觸及9.42元,創造了歷史新低。

然而,導致孩子王股價持續低迷的,絕不只是減持,更重要的則是其業績釋放的信號。

各區域門店坪效均下滑

在上半年的財報中,孩子王再度出現業績下滑。

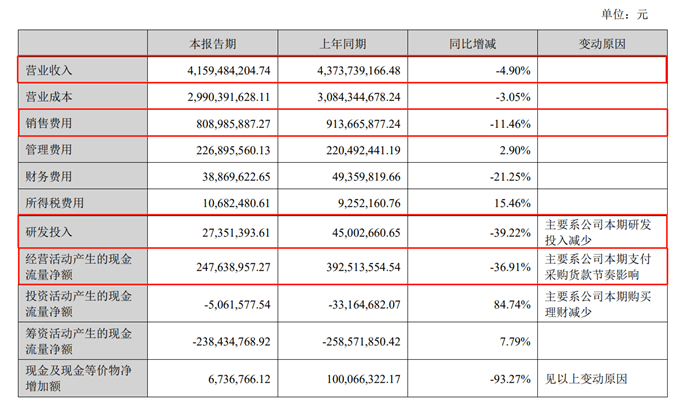

根據財報,2023年上半年,孩子王實現營收41.59億元,同比下降4.9%,值得注意的是,2022年上半年,孩子王的營收已經出現了小幅下滑。彼時其營收43.74億元,同比下滑1.44%。

與此同時,孩子王的多項業績指標都出現了不同程度的下降。上半年,經營活動現金流為2.48億元,同比減少36.91%,主要系公司本期支付采購貨款節奏影響。公司毛利率下滑至28.11%,同比減少4.66%。

為了緩解業績下滑的壓力,上半年,孩子王有意識地縮減了開支。最明顯的當屬研發投入,從4500.3萬元降至2735.1萬元,同比縮減了39.22%;銷售費用也相應進行了收縮,從9.14億元降至8.09億元,同比縮減了11.46%。得益于此,上半年孩子王的歸屬凈利潤6955.16萬元,同比增長3.9%。

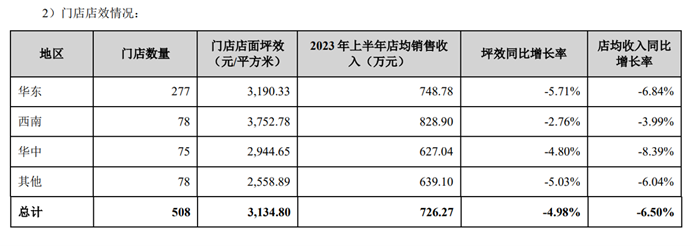

但需要看到的是,收縮開支并沒有起到良好的效果,在效率層面,孩子王出現了全線下滑的態勢。截至2023 年上半年,孩子王共新增門店 4 家,關閉門店 4 家,期末門店總計 508 家,相當于沒有增加,可各地區的門店坪效和店均收入卻出現全面萎縮。

上半年,孩子王整體門店的坪效下降4.98%,店均收入同比下滑6.5%。其中,無論是華東、西南、華中還是其他地區,均出現了不同程度的下滑。特別是門店數量最多的華東地區,坪效下滑幅度最明顯。

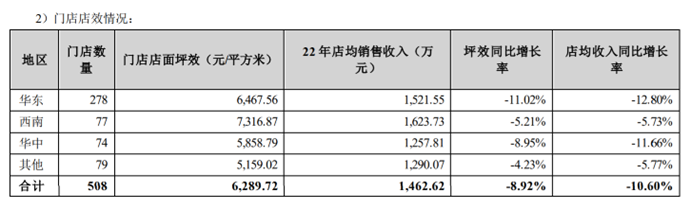

值得注意的是,上半年的下滑仍然是在去年全線低迷的前提下進一步出現的。去年全年,各地區門店坪效及店均收入同樣出現了不同程度下降。這樣的態勢對于孩子王來說無疑壓力巨大。

不只是線下,線上業務也并不盡如人意。根據財報,2023 年上半年,其母嬰商品線上銷售收入 15.27 億元,占母嬰商品銷售收入比重為 42.49%。而在去年上半年,這一數字是18.68 億元,占比48.61%。無論是規模還是整體比重,都出現了下滑。

在線下恢復、經濟緩慢復蘇的狀態下,孩子王線上線下卻都出現不同程度的下滑,這樣低迷的狀態顯然并不是積極的信號。

募資擴張,能否走出逆市行情?

從上市以來,孩子王始終在加快布局。

今年6月,孩子王發布公告稱,擬以支付現金的方式受讓樂友香港持有的樂友國際65%股權,轉讓價格最終確定為10.4億元。交易完成后,樂友國際將成為孩子王的控股子公司。公告顯示,樂友國際是母嬰童行業大型連鎖零售龍頭企業之一。對于此舉,孩子王表示,可在市場布局方面,特別是北方地區形成較強的互補效應,同時對于孩子王進入北京、拓展北方市場奠定基礎。

7月24日,孩子王向不特定對象發行了1039萬張可轉換公司債券,每張面值100元,發行總額10.39億元。擬全部用于零售終端建設項目、智能化物流中心建設項目。

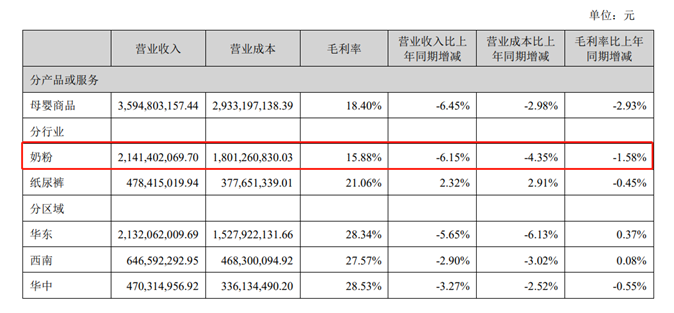

可見孩子王仍然在逆勢持續擴張。然而,其所處的母嬰賽道,正在面臨不小的壓力。尼爾森IQ數據顯示,截至2023年第二季度末的12個月里,母嬰用品全渠道銷售額下滑了9.5%,其中線上渠道銷售額增長了1%,而線下渠道銷售額下降了13.5%。行業下行壓力下,孩子王自然難以獨善其身,從財報透露的信息看,其主營的奶粉業務,收入同比下滑6.15%。

在增量市場增長見頂的情況下,只能向存量市場尋求機會。有分析認為,大型母嬰連鎖品牌會擁有更大的品牌和規模優勢,可以通過定制、渠道開發等方式,進一步規劃和打造自有品牌產品,從而更好的緩解奶粉業務下滑的問題。券商浙商證券也曾提到,孩子王是母嬰零售領域龍頭企業,行業競爭格局持續優化,疊加獨有大店模式穩定獲新,市場份額持續提升。

業績下滑、股東減持的情況下,孩子王依然沒有走出陰霾,母嬰市場面臨的增長乏力,也進一步傳導到孩子王身上,最終造成股價創新低的狀態。在多重負面壓力下,孩子王依然在堅持逆勢布局,盡快把握住存量市場,爭取更多的市場份額。毫無疑問,逆勢布局的路,必定充滿壓力與風險。