文|野馬財經 武麗娟

編輯|高巖

“河北資本大佬”王玉鎖麾下的2家上市公司,正在做新一輪的資本騰挪。但是,看似簡單的交易背后卻有一些不尋常的味道:首先是西藏旅游(600749.SH)2度醞釀收購新繹游船,卻2度遇到散戶抱團向中小投資者服務中心舉報,其次是賣方上市公司新智認知(603869.SH)一樁大股東起訴二股東的案子,因特殊的時點,被投資者懷疑與“投贊成票”有利益關系。

西藏旅游是西藏本土第一家上市公司,也是西藏自治區唯一一家以旅游、文化傳媒為主業的上市公司。

不到一個月前,針對購買間接控股股東新奧控股旗下新繹游船一事,西藏旅游回復了上交所的問詢。早在2020年,王玉鎖實控的新智認知作價13.7億元剝離了控股子公司新繹游船,將100%股權轉讓給新奧控股。

此后,西藏旅游就對新繹游船“志在必得”。2021年3月,西藏旅游曾擬發行股份及支付現金以13.7億元的價格購買新繹游船100%股權,但因構成重組上市被終止。時隔2年半之后,西藏旅游再度發起了對新繹游船的收購,改為自有資金加貸款全現金收購西藏旅游60%股份,交易作價約為9.41億元。

若此次收購成功,從2018年至2023年,新繹游船6年累計換了4個“東家”,而這4個“東家”都和王玉鎖有著千絲萬縷的關系。其中這一次參與收購的兩家上市公司西藏旅游、新奧控股的實控人也都是王玉鎖。

值得一提的是,西藏旅游對新繹游船的兩次收購都被中小股東舉報和監管問詢,上交所對重組的風險以及未來的股權安排、現金收購的合理性和必要性、是否存在通過分步實施現金收購和股份支付方式,規避發行股份購買資產的情形等七個方面提出質疑。

盡管西藏旅游稱此次交易不再構成重組上市,但收購是否能夠如愿還要打個問號。

新繹游船6年換“4個東家”

2018年7月,新奧控股通過收購股權成為西藏旅游的間接控股股東。當時,新奧控股的董事長王玉鎖也正式成為西藏旅游的實控人。2022胡潤百富榜上,王玉鎖和妻子趙寶菊以735億身家,排名榜單第50位,蟬聯“河北省首富”。這735億身家的背后正是新奧集團,旗下包括新奧股份(600803.SH)、新奧能源(2688.HK)、新智認知(603869.SH)、西藏旅游(600749.SH)4家上市公司。

西藏旅游的核心業務為旅游景區、旅游服務及旅游商業。彼時新奧控股旗下還有另一家以旅游為主業的上市公司就是新智認知,同時也是新繹游船的第一任東家。

而新繹游船主營業務為海洋旅游運輸服務,主要運營北海-潿洲島、北海-海口、蓬萊-長島和長島-旅順4條海洋旅游航線,是新智認知旗下的子公司。

對此,上交所曾質疑過同業競爭問題。不過王玉鎖當時承諾,股權完成過戶后的三年內,將向西藏旅游董事會提交可行的資產整合或處置方案,并將同時向新智認知董事會提交相應的資產整合或處置方案。

2020年底接近三年之期,新智認知正式剝離了新繹游船,將其轉讓給股東新奧控股。

盡管是塊“香餑餑”,但新繹游船一直“居無定所”,已經被王玉鎖倒騰了4次,在其關聯公司之間不斷進行著增資、資產重組、股權轉讓等多次資本運作。

新繹游船最早于2010年10月設立,由新智認知的前身北部灣旅全資控股。2018年5月,新智認知將航線業務轉移至新繹游船,隨后,新智認知持有新繹游船100%股權。2019年8月,新智認知就將其持有的新繹游船100%股權劃轉至其全資子公司西藏博康;2020年12月2日,西藏博康將其所持有的新繹游船100%股權以13.7億元作價轉讓給新奧控股。如今,西藏旅游重啟收購計劃,預購買新繹游船60%股權。也就是說,新繹游船6年換了“4個東家”。

新智認知“二股東”被大股東起訴

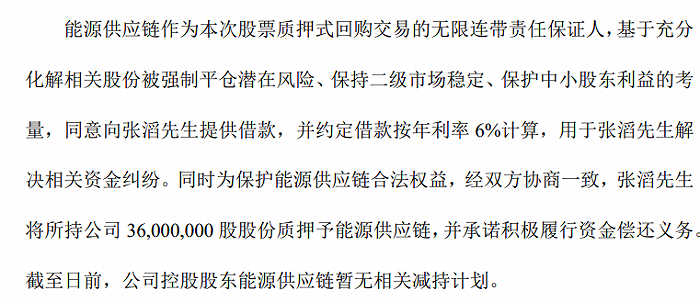

值得一提的是,新智認知的二股東張滔曾被大股東新奧能源起訴,目前張滔的股份已經被大股東通過法院凍結。

對此,股吧中有投資者分析了背后可能的動機:“因關聯交易,2020年新智認知股東大會批準剝離新繹游船給大股東的議案,大股東需要規避表決,所以獲得二股東的投票至關重要。在股東大會通過3天后的12月22日公告顯示,大股東曾向張滔借款用于解決其資金糾紛,張滔將3600萬股股份質押給大股東。因此,有理由懷疑,大股東為了獲得投票支持,提前和二股東協商談判。”

野馬財經發現,從時間線上來看,投資者的猜測也并非全無道理。

賣掉新繹游船的計劃于2020年12月18日通過,當時稱此舉是為了聚焦主業。大股東因為利益關系回避表決,二股東張滔(持股10%左右)在該筆議案上投了贊成票。

2020年12月22日的公告顯示,新奧能源曾向張滔提供借款,用于其解決資金糾紛(具體借款時間未公開),而張滔將3600萬股股份質押給新奧能源。

另根據新智認知2023年4月17日公告顯示,因控股股東新奧能源起訴張滔借款糾紛一案,二股東張滔股份被凍結,該筆借款系新奧能源向張滔提供,協助張滔解決其與東興證券股份有限公司就股票質押式回購交易所產生的資金欠款糾紛。

2次被中小股東舉報質疑低賣高買

2021年3月,西藏旅游就曾擬發行股份及支付現金以13.7億元的價格購買新繹游船100%股權。當時,王玉鎖作為上市公司西藏旅游的實控人尚未滿36個月,該次交易構成重組上市被擱淺。

西藏旅游2023年一季度財報顯示,截至3月31日,新奧控股通過全資子公司西藏文化、西藏納銘及樂清意誠間接持有西藏旅游股份5993.33萬股,占公司總股本的26.41%,為西藏旅游控股股東。

同時,新奧控股還持有新繹游船100%股權,為其控股股東。王玉鎖直接及間接控制新奧控股99.925%股權,系新奧控股、西藏旅游及新繹游船的實際控制人,本次交易構成關聯交易。

時隔兩年半,西藏旅游仍然對收購新繹游船一事念念不忘。不過此次交易方案調整幅度較大。一方面擬收購新繹游船的股權比例由100%下降至60%,不再構成重組上市;另一方面在凈資產未出現較大變化的同時,新繹游船的估值反而提高了。

這2次交易都引發了中小股東的不滿,議案公布后都被反饋至中小投資者服務中心,主要質疑大股東把“現金奶牛”新繹游船低價剝離,又高價裝入西藏旅游。上市公司權益被控股股東、實際控制人及其關聯方嚴重損害。

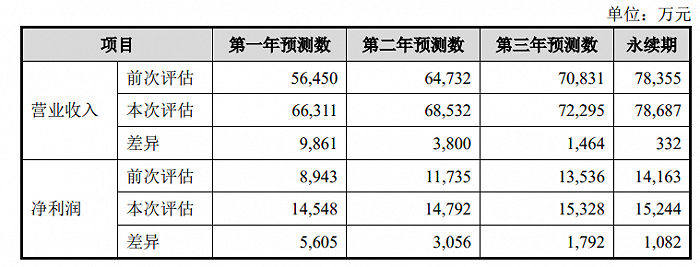

具體看,2020年末,新繹游船的股東全部權益價值的評估值為13.7億元,預估值較其2020年末歸母凈資產賬面價值10.76億元增值27.34%。而2023年3月底新繹游船歸屬于母公司所有者權益賬面值10.71億元,較2020年末略有下滑,可新繹游船估值卻提高至15.69億元,增值率為46.52%。

對此,西藏旅游解釋稱,本次評估將投資性房地產也納入經營性資產范圍,在未來收益預測中考慮了該部分新增經營性資產為公司帶來的收益貢獻。

股吧中網友“股海燈塔zbc”評論道:“并購是好事,但是三年時間沒有增加凈資產的情況下反而提高價格不妥,應該按三年前13.7億再減去這三年的產品和其他方面的折舊10億或者11億左右為佳,另外,房地產投資類不需要購入,如果購入按目前環境哪里來還會有未來的溢價?”

西藏旅游表示,本次評估采用的盈利預測較前次評估有所增長,主要預測參數對比如下:

香頌資本董事沈萌認為,估值是具有彈性的,所以經常出現結果難以讓各方都滿意的情況,雖然存在利用估值變化有利于個別主體的可能,但只要在合規的范圍內,估值高低就都有效。

是否構成重組上市?

王玉鎖一直對旅游產業“情有獨鐘”,不過自2018年入主西藏旅游以來,業績一直不溫不火。

可以說,“原東家”剝離新繹游船是為了讓業務清晰,而新繹游船對于“現東家”西藏旅游來說,可是個香餑餑。

2020年至2022年,西藏旅游的扣非凈利潤分別為虧損2505.2萬元、1618.75萬元、3718.15萬元,三年累虧7842.1萬元,且2023年一季度公司扣非凈利繼續虧損979.59萬元,如果2023年持續虧損,將會面臨退市風險。不過,連續虧損三年的西藏旅游前半年實現了盈利。半年報顯示,2023年上半年公司實現營業收入9066.48萬元,同比增長112.41%;歸屬于上市公司股東的凈利潤297.4萬元,同比扭虧為盈。

而新繹游船或將達到為西藏旅游輸血的效果。2018年-2020年,新繹游船的營收分別為6.36億元、6.74億元和3.72億元,歸母凈利潤達到了1.53億元、1.36億元和0.41億元。根據此次問詢函回復信息,2023年1-6月,新繹游船實現業績收入3.9億元(以上數據均未經審計),較2019年同期分別增長23.95%、24.46%。西藏旅游還稱,隨著旅游市場環境回暖,標的公司業績已實現較好釋放,相關影響因素已基本消除。

為了將這塊優質資產攬入懷中,西藏旅游將收購方式改為了現金收購。

2022年末西藏旅游賬面貨幣資金4.29億元,其中前期募集資金 2.56 億元,遠不足以支付交易對價9.41億元,同時公司長短期借款余額 2.2億元。不過,西藏旅游稱本次收購自籌資金60%擬通過銀行融資,其余為自有資金。

同時,西藏旅游還表示,未來十二個月內,上市公司不存在收購標的公司剩余股權的計劃。上市公司后續將根據最新監管要求、標的公司的實際經營情況,結合行業及市場情況變化等因素,綜合考慮后續是否收購標的公司剩余股權。

IPG中國區首席經濟學家柏文喜認為,西藏旅游在收購新繹游船的股權時,從100%股權收購降為60%收購,確實可以規避此前的重組上市監管規則,但這么操作并不意味著不會存在問題,這種做法可能存在以形式合規掩蓋實質違規的行為。特別是西藏旅游只承諾未來12個月不收購余下40%股份,這可能導致西藏旅游未來收購新繹游船剩余股權時出現問題。

另外,西藏旅游是否會通過發行股份等方式收購新繹游船剩余的40%股份也沒有明確承諾,這可能引發公眾對西藏旅游未來會有收購行為的疑慮。

沈萌表示,能否避開監管不僅取決于交易標的的規模,也取決于交易的支付方式,采用現金收購可以更進一步降低觸發監管的可能性。無論是形式還是實質,監管都會關注相關交易,所以有沒有承諾都不可能改變合規與不合規之間的界限。西藏旅游此次收購從財務數據上構成重大交易,但因為是現金支付、不涉及新增股份,所以不屬于重組上市。

西藏旅游核心業務為旅游景區及景區服務業務,新繹游船屬于航運業務,且其收入規模和利潤規模遠大于西藏旅游,是否會導致西藏旅游主營業務發生根本變化?

柏文喜認為,根據中國證監會的相關規定,上市公司應當保持其主營業務穩定和清晰。因此,如果本次交易導致上市公司主營業務發生根本變化,就可能存在違規之處。

另外,《上市公司分拆規則(試行)》新規,做出了分拆限制和再上市限制。其中有一條限制規定:主要業務或資產是上市公司首次公開發行股票并上市時的主要業務或資產。此次新繹游船注入西藏旅游,等同于原來新智認知主要經營資產再次上市,是否涉嫌違規?

2020年被剝離之前,新繹游船的收入、利潤在新智認知中占比均超30%,為新智認知的主要利潤來源之一。2023年1-6月,新智認知營業收入4.79 億,2023年1-6月,新繹游船業績收入3.9億元。

沈萌分析,是否屬于上市公司的主要經營資產是根據標的資產的財務數據在上市公司中的占比計算。如果先剝離給大股東,然后大股東持有一段時間后再注入另一個上市公司,不屬于分拆再上市。監管的對象是上市公司將資產分拆直接再上市或注入其他上市公司。

所以說,幾頓眼花繚亂的操作后,西藏旅游目前似乎并不存在實質違規之處。

資本市場中的股權騰挪大戲常常上演,上市公司的資本騰挪術往往需要回溯才能看清當初布局。你覺得,西藏旅游收購新繹游船控股權一事,真的只是為了清晰主業嗎?你對王玉鎖的資本布局如何看,評論區聊聊吧。