文 | 子彈財經 段楠楠

編輯 | 馮羽

前幾年,“新零售”概念橫空出世,二級市場上與新零售沾邊的公司股價暴漲,一級市場上新零售企業(yè)頻繁獲得資本青睞,完成了一筆又一筆巨額融資。

近兩年,隨著新零售潮水褪去,資本對于相關公司的熱情開始消退,二級市場新零售概念股股價大跌,一級市場上新零售企業(yè)融資熱度也有所退卻。

在此背景下,無人零售企業(yè)北京友寶在線科技股份有限公司(以下簡稱“友寶在線”)在8月21日向聯交所遞交招股說明書,計劃在港股主板上市。

不過在持續(xù)虧損以及新零售概念退潮的背景下,公司究竟能否獲得資本垂青順利融資上市,來度過目前的困境?

1、背靠螞蟻集團,友寶在線上市難

公開資料顯示,友寶在線成立于2011年,創(chuàng)始人為王濱。在從商以前,王濱一直是一名警察,1994年畢業(yè)于四川警察學院。

上世紀末,公職人員流行“下海”。王濱也不例外,20世紀90年代辭去公職后,王濱開始下海經商,曾經在珠三角地區(qū)建立過一家起重機維修廠。

2001年王濱創(chuàng)立了深圳網興科技有限公司,該公司主營業(yè)務為短信和彩鈴下載等移動增值服務。后來被王濱以超過1.25億美元價格賣給新浪,此后王濱一直在新浪旗下子公司擔任高級副總裁。

從新浪辭職后,王濱創(chuàng)辦了友寶在線,與王濱之前從業(yè)方向不同,友寶在線是一家線上+線下融合的無人零售公司,公司主要產品是自動售貨機。

由于商業(yè)方式獨特,加上資本在背后推動,友寶在線快速崛起,2015年公司營收突破10億元大關,2016年友寶在線成功在新三板掛牌,市值一度超過60億元。

2019年在新三板掛牌多年的友寶在線摘牌。對此,友寶在線創(chuàng)始人王濱曾表示,公司上新三板,不知道怎么去定義,如果按零售行業(yè)算,公司估值肯定不會高;如果按互聯網企業(yè)算的話,市場又說公司不像。

從新三板摘牌后,友寶在線曾考慮過在創(chuàng)業(yè)板上市,但在2021年終止了創(chuàng)業(yè)板上市申請,轉而向港股申請上市。

2022年5月友寶在線首次向聯交所遞表,計劃在港交所主板上市。但由于未在規(guī)定時間內通過聆訊,友寶在線首次遞表以失敗告終。

2022年12月公司再度向港股發(fā)起沖刺,不過仍未能順利上市。2023年8月21日,友寶在線第三次沖刺港交所主板上市。

近些年,雖然友寶在線二級市場進展不順利,但在一級市場卻混得風生水起。根據天眼查披露的信息,成立至今友寶在線共經歷10次融資,2015年Pre-IPO輪,友寶在線獲得凱雷投資5.3億元融資。

2016年,銀泰集團又認購了公司定向增發(fā)的股權,隨后海爾資本、中金公司等知名金融機構又陸續(xù)投資了友寶在線,2018年螞蟻集團獨自投資友寶在線12億元,隨后螞蟻金服與春華資本再度向友寶在線投資16億元,其中螞蟻集團以增資的方式向公司投資了12億元。

圖 / 天眼查

從友寶在線融資歷程來看,公司投資機構可謂十分豪華。既有海爾資本、銀泰集團這類知名產業(yè)資本,又有中金公司等知名金融資本,更有螞蟻集團保駕護航。

從公開資料獲悉,螞蟻集團累計對公司投資金額超過24億元。截至目前,螞蟻集團為公司最大單一機構股東,螞蟻集團通過全資子公司上海云鑫創(chuàng)業(yè)投資有限公司持有友寶在線16.68%股權。

據相關資深媒體人猜測,螞蟻集團投資友寶在線的目的主要是想推廣其支付寶線下應用場景的工具。

不過從目前情況來看,螞蟻集團的投資結果并不樂觀。

2、持續(xù)虧損、同行股價暴跌,公司上市定價難

從公司經營結果來看,友寶在線業(yè)績巔峰期是在2015年至2018年,東財choice數據顯示,2015年至2017年公司營收分別為12.19億元、15.76億元、21.03億元,同期公司歸母凈利潤分別為2244萬元、7750萬元、1.18億元。

由于2019年公司在新三板摘牌,友寶在線并未披露2018年年報。但截至2018年前三季度公司業(yè)績表現還算不錯,2018年前三季度公司營收18.05億元,同比增長10.50%,實現歸母凈利潤1.01億元,同比增長12.31%。

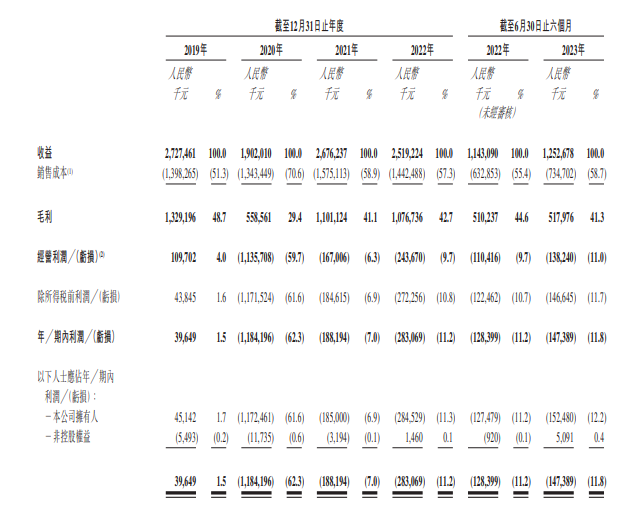

進入2019年,友寶在線業(yè)績開始出現下滑。數據顯示,2019年至2022年公司收入分別為27.27億元、19.02億元、26.76億元、25.19億元,同期公司利潤分別為3964.9萬元、-11.84億元、-1.88億元、-2.83億元,2023年上半年友寶在線再度虧損1.47億元。

圖 / 友寶在線招股書

值得注意的是,友寶在線大部分融資是在2019年之前完成,包括螞蟻集團對公司兩筆12億元的投資。據相關媒體爆料,在2019年完成最后一筆融資時,友寶在線估值已經超過72億元。

在公司業(yè)績持續(xù)走好時,公司估值持續(xù)上升理所應當。另外在2016年至2018年,新零售爆火時,相關新零售公司估值也持續(xù)飆升。例如:二級市場上三江購物、新華都等企業(yè)在2016年至2017年因為搭上新零售概念,股價出現飆漲。

但隨著新零售概念退潮,相關公司股價幾乎回到原點。三江購物從當初最高53.56元/股跌至2023年9月27日的11.83元/股,股價跌幅高達77.91%。

東方財富在2017年推出的新零售指數也從1175.52點跌至2023年9月27日699.43點,指數跌幅超過40%。

對此,某創(chuàng)投人員對「子彈財經」表示,在企業(yè)經營向好以及二級市場熱捧時,一級市場創(chuàng)投機構對相關企業(yè)的投資力度會加大,估值也會明顯提升。

此次發(fā)行,友寶在線并未確定最終發(fā)行價格和估值。「子彈財經」對此次發(fā)行估值對友寶在線發(fā)出詢問,但截至發(fā)稿,友寶在線并未針對上述事項作出回應。

從過往融資估值來看,友寶在線IPO發(fā)行估值大概率不會低于70億元。

從目前市場情況來看,能否有投資機構認購還是未知之數,即便認購,以公司目前業(yè)績,以及二級市場對新零售的態(tài)度來看,公司維持70億元以上估值并不容易。

但如果公司以低于70億元估值發(fā)行,公司恐怕很難獲得以螞蟻集團為代表的投資機構同意。從這點來看,友寶在線進退兩難。

從螞蟻集團對友寶在線投資金額和投資估值來看,螞蟻集團對友寶在線的投資,僅從投資收益角度而言很難說成功。

3、經營規(guī)模縮減,公司盈利難

不過對于友寶在線而言,最大的問題并不是估值問題,而是公司目前經營出現了困境。從結果來看,公司2020年至2022年分別虧損11.84億元、1.89億元、2.83億元。

對于公司持續(xù)虧損,友寶在線主要歸咎為疫情的影響。不過即便疫情退卻,友寶在線也未能扭虧為盈。數據顯示,2023年上半年再度虧損1.47億元。

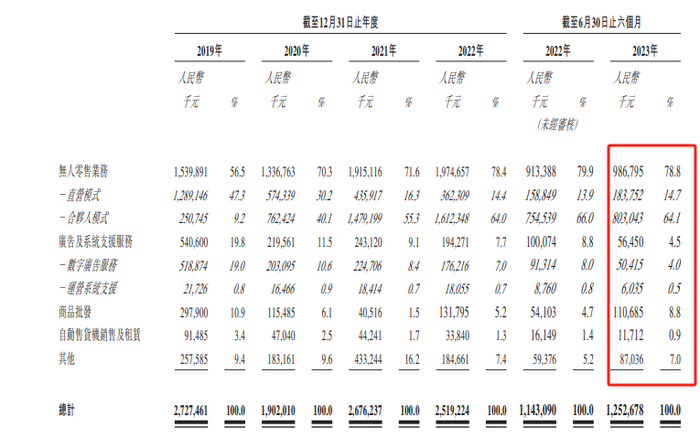

從業(yè)務來看,友寶在線業(yè)務主要分為無人零售業(yè)務、廣告與系統支援服務業(yè)務、商品批發(fā)業(yè)務、無人零售機銷售與租賃、其他業(yè)務五部分。其中無人零售業(yè)務為公司核心業(yè)務。2023年上半年公司無人零售業(yè)務實現營收9.87億元,占公司收入比例為78.8%。

圖 / 友寶在線招股書

所謂無人零售業(yè)務主要是指無人自動售貨機的售貨模式。2020年以前公司無人零售業(yè)務主要以直營模式為主,即自己購買無人主動售貨機再進行投放。2020年友寶在線調整了業(yè)務重心將直營模式轉變成合伙人模式。

所謂合伙人模式,跟餐飲加盟店類似,友寶在線合伙人收入模式來自于合伙人銷售分成,一般而言,友寶在線對合伙人分成比例為20%至30%。

2019年公司直營點位和合伙人點位分別為5.3萬個和1.1萬個,2021年則變成了1.4萬個和7.1萬個。

公司直營模式和合伙人模式收入也發(fā)生了轉變,2019年友寶在線無人零售直營模式收入為12.89億元,占公司收入比例為47.3%,合伙人模式收入為2.51億元,占公司收入比例為9.2%。

2022年,公司直營模式收入占比下降至14.4%,合伙人模式收入占比上升至64%。

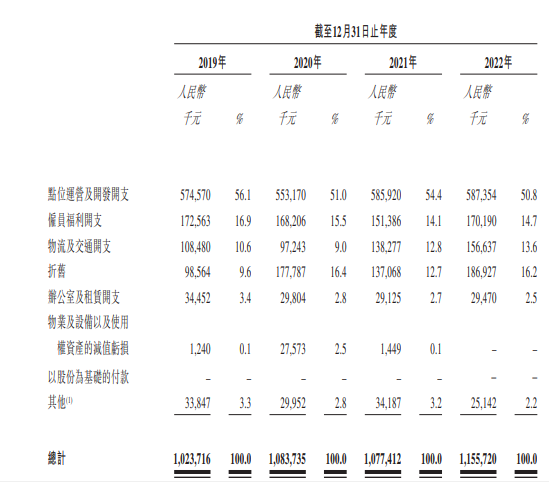

持續(xù)擴張合伙人點位成為公司收入能否持續(xù)增長的核心因素。為了維持擴張,公司一直維持較高的營銷費用,2019年至2022年友寶在線營銷費用分別為10.24億元、10.84億元、10.77億元、11.56億元,呈增長態(tài)勢。

圖 / 友寶在線招股書

高昂的營銷費用也是公司虧損的重要原因,但營銷費用的增長并未換來公司點位的增長。2019年至2023年上半年友寶在線點位分別為6.35萬個、5.85萬個、8.51萬個、6.62萬個、6.19萬個。

從2022年相關機構公布的數據來看,友寶在線以6.6萬個點位排名行業(yè)第一,市占率為7.3%。隨著2023年上半年公司點位的減少,市占率有可能下滑。

從近幾年業(yè)績來看,由于高昂的營銷費用,友寶在線的無人自動售貨機并不掙錢,加上自身點位的減少,公司未來并不樂觀。

成功上市只是友寶在線的第一步。未來如何阻止公司市占率下滑,并成功扭虧為盈才是公司管理層需要重點思考的難題。

美編 | 倩倩

審核 | 頌文