文|直通IPO 韓文靜

新三板摘牌、赴港股折戟,阿諾醫藥最終來到美股市場進行“首秀”。

美東時間2023年9月29日,Adlai Nortye Ltd.(下稱“阿諾醫藥”,杭州阿諾生物醫藥科技有限公司)正式登陸納斯達克,發行價23美元/股,截至當日收盤跌34.78%至15美元/股,總市值5.54億美元。

來源:百度股市通截圖

阿諾醫藥是一家癌癥藥物研發公司,和大多數創新藥企類似,阿諾醫藥目前還處于無收入、無產品商業化的“講故事階段”。

招股書顯示,2022年以及2023年前三個月,阿諾醫藥并未有任何收入。

今年以來,滬深交易所多家醫藥制造企業都終止上市,疊加當下醫藥反腐的力度空前,在這個節點赴美上市,阿諾醫療有何考量?

連續創業者轉型創新藥,打造一個超級獨角獸

阿諾醫藥的故事,始于出生于一個醫藥世家的創始人——路楊,2002年7月,他獲得廈門大學生物技術學士學位,畢業后,路楊又去攻讀了中歐國際工商學院工商管理碩士學位。

醫藥界從不缺大佬,路楊能做出一個IPO,和自己多年在生物醫藥領域的創業經歷不無關系。

他曾創立主營PCR試劑診斷的博欣生物、多肽類仿制藥的諾泰生物,后來路楊轉型做創新藥,成立了他的第三家創業公司阿諾醫藥,專注于腫瘤藥物。

轉型做創新藥并不是頭腦一熱的決定,彼時,2014年前后,路楊發現在資本市場上,一些投資機構愿意去投尚未盈利的醫藥企業,他意識到這是一個機會。

在創新藥的“好時代”,阿諾醫藥也得到了充足的成長空間,產業內玩家對于阿諾醫藥的青睞,從資本市場便可窺知一二。

2015年,公司完成540萬美元的A輪融資,2018年完成5280萬美元B輪融資,2020年完成6370萬美元的C輪融資,2021年完成9740萬美元D輪融資。

上市前,阿諾醫藥累計完成超2億美元的融資,成為名副其實的獨角獸,背后站著一眾知名投資機構,例如聯想之星、藥明生物、航天科工投資、國聯投資等。

相比于在資本市場的突飛猛進,阿諾醫藥的營收表現就稍顯遜色了。

招股書顯示,在過去的2021年、2022年和2023年前三個月,阿諾醫藥的收入分別為4572.6萬美元、0和0,同期,凈虧損分別為5667.8萬、5879.0萬和1502.1萬美元。

來源:招股書

招股書中,阿諾醫藥提到,公司2021年的營收均來與Biotime的合作協議銷售知識產權的收入。到目前為止,公司還沒有從產品銷售中獲得任何收入。

來源:招股書

這就不難理解阿諾醫藥上市的緊迫性。公司需要進一步拓寬融資渠道,給投資者一個交代。

事實上,早在2017年,阿諾醫藥就曾登陸新三板,但于2018年3月退市。2021年7月,公司轉戰港交所,謀求港交所主板上市,但后續也無消息。

License-in+自研“雙模式”驅動

相比于動輒“數十億美元、數十年”的新藥研發,License-in(許可引入)無疑是創新藥企一個高效且性價比最高的選擇,具體來看,License-in能夠通過知識產權引進的方式,迅速縮短創新藥的研發周期,降低創新藥研發的風險。

阿諾醫藥也采用了這條路徑,從跨國巨頭諾華、衛材手中購買相關產品的管線權益。

2018年1月,阿諾醫藥宣布與衛材(Eisai)完成一項全球許可協議,通過支付首付款、里程碑金和銷售提成,獲得腫瘤免疫治療藥物E7046(AN0025)的全球(除亞洲部分地區)獨家研究開發、生產與銷售權利。

2018年7月,阿諾醫藥宣布與全球制藥巨頭諾華集團在杭州簽署一項全球許可協議,通過支付首付款、里程碑金和銷售提成的方式,獲得腫瘤治療藥物 Buparlisib (BKM120) (AN2025) 的全球獨家開發、生產與銷售權利。

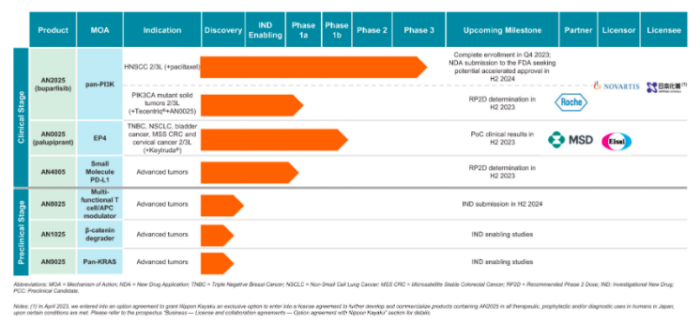

目前,阿諾醫療的產品管線涵蓋7種抗腫瘤候選藥物,其中有3款藥物處于臨床階段。

招股書提到,阿諾醫藥的主要產品AN2025是產品線中臨床最先進的候選藥物,是一種泛pi3k抑制劑,目前正在進行全球III期試驗。獲得諾華的授權后,公司擁有AN2025的全球獨家開發和商業化權利。它是目前所知道的唯一一種正在進行注冊臨床試驗的候選藥物,用于抗pd -1/PD-L1治療疾病進展后復發或轉移性HNSCC。

公司預計將在北美、歐洲、亞洲和南美的180個地點招募483名患者,并利用III期中期分析的ORR數據,在2024年下半年向FDA提交NDA,以獲得潛在的加速批準,隨后向NMPA、EMA、PMDA和其他監管機構提交進一步的上市批準申請。

阿諾醫藥表示,AN2025如果獲得批準,有可能成為全球第一個具有此類標簽的產品,以解決這一未滿足的醫療需求并占領龐大的潛在市場。

來源:招股書

近年來,license in模式給了國內創新藥企業新的路徑,但隨著License-in玩家的增多,優質項目的價格逐漸被抬高,導致License-in的性價比大幅下降。

招股書中,阿諾醫藥提到,公司的業務在很大程度上取決于臨床前和臨床候選藥物的成功。在可預見的將來,公司依賴并將繼續依賴第三方生產候選藥物。

此外,公司可能會依賴某些第三方合作伙伴進行一些臨床開發活動,這可能會延遲或限制候選藥物的未來開發或監管批準。

早期階段,阿諾醫藥以License-in引進為主,現階段,在布局license-in優質藥物的同時,阿諾醫藥也不斷的發展自身的自研能力,公司開發出了多款自研產品,包括TNFR2、HPK1管線等。

其中,AN3025是公司內部開發的抗tnfr2單抗。在臨床前研究中,AN3025在MC38-hTNFR2同基因小鼠模型中顯示出良好的抗腫瘤活性。AN3025作為除PD-1/PD-L1途徑外另一種機制的免疫檢查點抑制劑,其TGI與小鼠抗PD-1抗體相當。

在官網中,阿諾醫藥也提到,公司通過“聯合創新”和“自主研發”的模式構建起多條全球化的產品管線,覆蓋小分子制劑、單克隆/雙功能抗體及溶瘤病毒。

在License-in模式的生存空間逐漸被壓縮的大背景下,提高創新能力和自研能力,阿諾醫藥或許才能在創新藥環境中尋得立足之地。

*直通IPO ID:zhitongIPO