界面新聞記者 | 藍麗琦

正沖刺上市的家居五金細分領域龍頭企業悍高集團(A22495.SZ)近期更新了招股書,補充上半年業績情況。

2023上半年,悍高集團實現營收9.06億元,同比增長26.42%;歸母凈利潤1.14億元,同比增長58.78%;扣除非經常性損益后的歸母凈利潤1.12億元,同比增長64.43%。截止2022年6月,悍高集團總資產擴大至15.97億元。

2022年7月,悍高集團向深交所主板遞交了第一份招股書,正式啟動首次IPO程序,12月其保薦機構國泰君安(601211.SH)收到監管層反饋意見函。

今年年初,全面注冊制正式落地,數百家在審IPO企業進行“平移”工作,悍高集團也為其中一家。也正因為此,悍高集團的上市動態變成了今年3月才被受理,3月底被問詢。直至現在,悍高的IPO進程依舊停留在“已問詢”階段。

這次,悍高集團為首家披露上半年業績的家居IPO企業。同為家居五金企業的圖特股份(A23145.SZ)還未更新,最新營收數據是截至2022年全年的6.95億元。

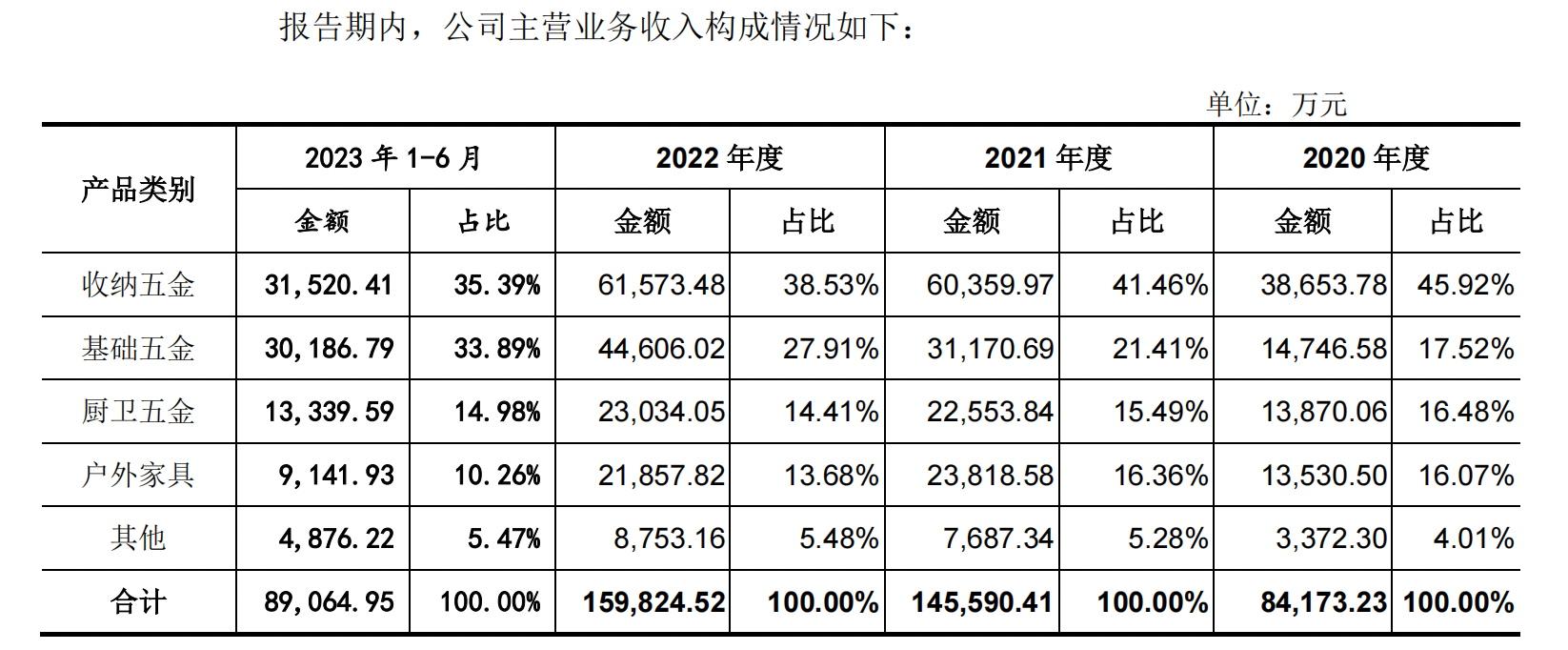

悍高集團的產品主要分成4類:收納五金、基礎五金、廚衛五金、戶外家具。

從上半年的產品收入來看,悍高的五金產品態勢明朗,都得到不同程度的提升。收納五金收入增長18.49%至3.15億元;廚衛五金收入增長27.51%至1.33億元;基礎五金大漲63.2%至3.02億元。

也基于此,悍高的基礎五金產品在總收入中的占比從2020年度的不到20%,到2023上半年提升至33%。與收納五金產品的占比基本持平,成為給集團貢獻收入的第二大業務。

從過去的發展來看,悍高的基礎五金產品增長一直較快。2020至2022年的收入增長率分別為42%、111%、43%。

反觀悍高的戶外家具產品,在今年上半年下滑17.21%至9141.93萬元,沒有實現過億。在疫情三年內,也僅有2021年實現76.04%的反彈大漲,在2020年和2022年均為下滑。

據界面新聞了解,悍高的戶外家具產品大多以外銷為主,重視戶外生活的歐美地區發達國家為其重要市場。今年以來歐美地區的消費意愿下滑,已經波及到多個涉獵出海業務的家居企業。

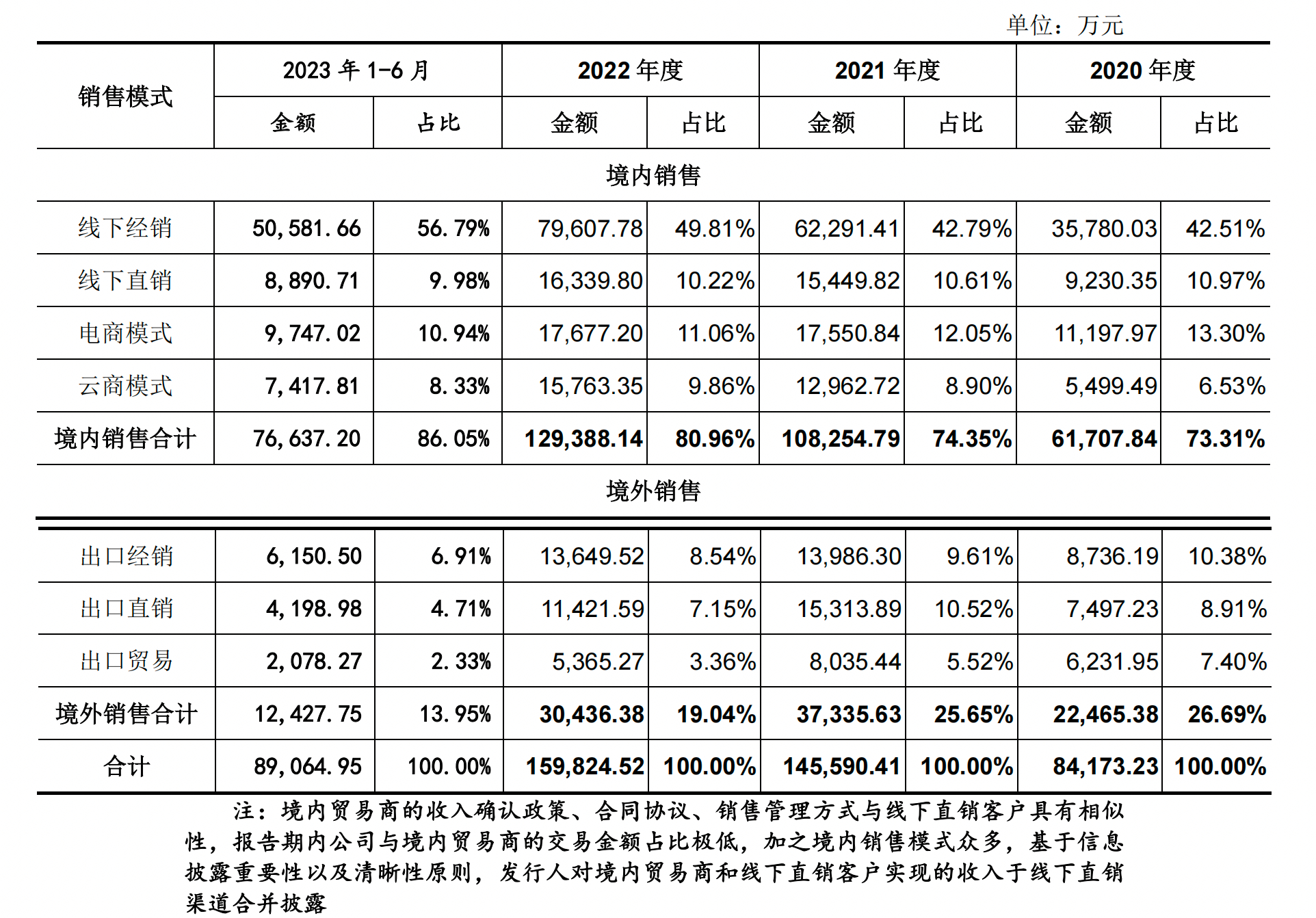

從市場收入來看,悍高在境內市場的營收占比進一步提高,上半年收入大漲近4成,目前貢獻營收占比已經突破80%。其中,境內的線下經銷渠道收入為5.06億元,占比從以往的4成增長至5成以上。

而悍高的境外市場則延續了去年的下滑態勢,2022全年境外市場收入下滑近2成,2023上半年繼續下滑2成。境外市場貢獻收入從2019年的接近3成,下滑至上半年的不到15%。

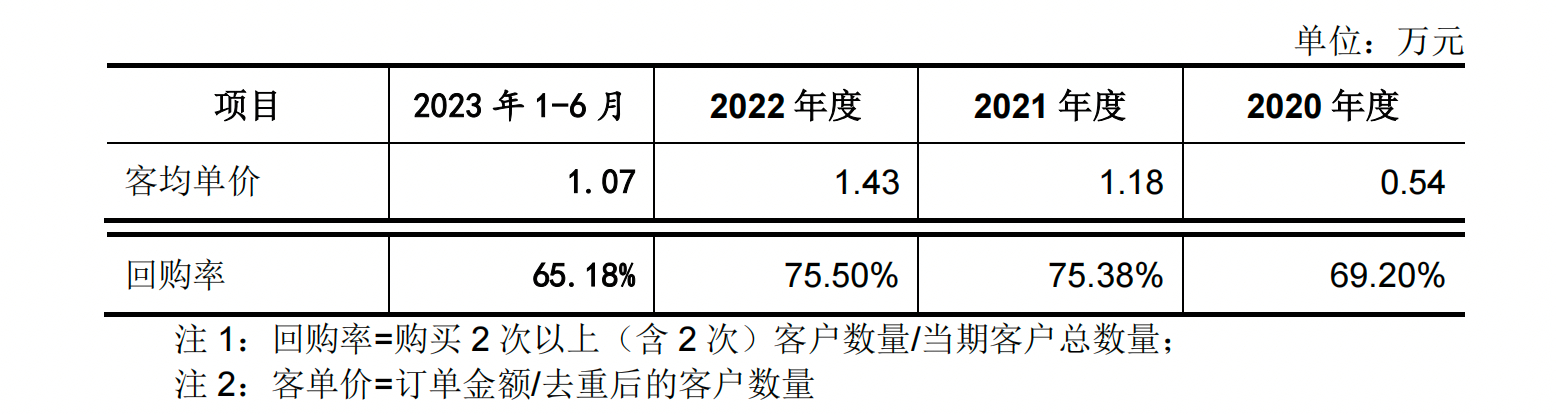

值得一提的是,上半年境內的云商平臺收入7417.81萬元,相比去年同期的7700萬元有些許下滑。同時,悍高還披露了云商的客均單價及回購率情況。

云商APP為悍高集團在2019年面向家具加工廠、櫥衣柜門店及五金批發部推出的線上銷售平臺。在該平臺內主要銷售悍高的產品,通過委托第三方物流服務商將產品送達至客戶處。其業務收入占比從2019年的0.18%提升至2023上半年的8%,增長明顯。

界面新聞曾報道,云商APP軟件頁面沒有注冊通道,未登錄人員也無法進入購物頁面查看。據公司介紹,此軟件采用的是銷售人員上門推廣的方式去開發客戶,并現場指導客戶注冊云商賬戶。

悍高集團則在已更新的招股書中表示,2019年初,同行業可比公司堅朗五金(002791.SZ)就針對小型B端及C端客戶,開發了線上采購服務平臺“堅朗云采”,打造線上線下一體化的業務模式,與公司的云商模式在運營方法及發展目標上具有一致性。

悍高認為,云商平臺的建立既順應了企業數智化轉型的需要,也符合銷售渠道多元化的行業發展趨勢。

但悍高最新披露的信息顯示,今年上半年云商平臺的客均單價1.07萬元、回購率65.18%,相比去年全年的數據均有所下滑。悍高解釋,客均單價下滑主要是小品類家居配套、基礎五金產品銷量占比提高所致;回購率降低主要是基礎五金產品在云商平臺拓展的新客戶數量持續增加所致。

在此次更新招股書中的財務數據后,悍高集團沖刺IPO的進展將繼續,這相比其他幾家家居企業的上市進展相對順利。自下半年以來,家居企業整體的上市進程并不順利,最新的一例是瑪格家居。

10月9日,據深交所官網顯示,因IPO申請文件中記載的財務資料已過有效期,需要補充提交,瑪格家居發行上市審核被中止。

在此之前,已有地板企業書香門地、匯聯股份,建材類企業千年舟等數家公司的IPO審核狀態變更為“終止”或撤單。這些公司基本是在IPO難度增大后出現的變動。

對于悍高集團來說,雖然今年上半年營收、利潤均保持增長勢頭,但最終能否助力其闖關成功也還需等待多方檢驗。