文|容重財經

外資,一直是中國資本市場的重要參與者。

10月9日,匯豐銀行(中國)有限公司宣布與花旗銀行(中國)有限公司達成協議,收購花旗在國內的個人財富管理業務,約為36億美元資產。

今年以來,外資銀行紛紛加大對中國財富管理市場的布局。先是恒生銀行在大灣區落地其內地首家跨境財富管理中心,同月華僑永亨銀行(中國)宣布在中國推出私人銀行業務。

一方面,是我國金融對外開放政策逐漸落地,外資銀行可以在華設立獨資的證券、期貨、基金管理等機構;另一方面,盡管有部分外資銀行在中國境內的傳統個人業務有所收縮,但其長期扎根于高端客戶所形成的稟賦資源依然非常可觀。

北京某腰部機構合伙人衛清告訴記者:“險資和高凈值人群這兩類LP是我們近兩年一直在拓展的目標,尤其是高凈值個人。全球配置是未來的發展方向。無論是國內高凈值人群或機構在海外的自有資金,還是海外大型母基金,都非常看好中國的底層資產。外資機構選擇今年進入中國市場,亦是看中我國未來一段時間經濟復蘇潛在增長力。”

01、被交易的36億美元高凈值人群

作為中國內地最大的金融業外商投資者之一,匯豐集團近年來也在通過自身業務增長和戰略投資并購,加速拓展業務、提升服務能力,持續加碼中國市場。

此次收購花旗相關業務,主要涉及中國11個主要城市的個人財富管理客戶的投資理財資產及個人存款,約為36億美元。“兩家外資行的客戶畫像都是聚焦于服務中國境內的外國人和有全球資產配置需求的境內中高端客群,在業務領域的總體風格也頗為相近,匯豐或也是看中了花旗的客戶資源。”衛清說到。

事實上,這幾年內地財富管理市場迅猛發展。根據《胡潤財富報告》,2022年,中國13.8萬戶家庭資產超1億元。其中,截至2022年1月1日,中國擁有千萬元人民幣可投資資產的“高凈值家庭”數量達到111萬戶,同比上升1.3%;擁有億元人民幣可投資資產的“超高凈值家庭”數量達到8.2萬戶,同比上升3.7%。麥肯錫一份研究報告指出,截至2022年底,中國居民個人金融資產已接近250萬億元,躋身全球第二大財富管理市場。

這些高凈值群體的需求也逐漸從單一金融資產增值轉變為多維度的財富管理需求,越來越注重風險管理和傳承等非金融層面,以及對國際化配置需求的提升,重視全球性投資機會。

作為內地資產規模最大的外資銀行,匯豐集團是唯一擁有商業銀行、保險、基金、證券、金融科技等業務實體的國際金融機構。近年來財富管理業務亮點頻出,已經成為當前外資財富管理機構中的領先者。今年4月份,匯豐集團曾宣布在中國內地市場正式啟動大財富管理矩陣策略,加速投入把握中國財富市場機遇,標志著外資金融機構首次加入大財富管理賽道。

匯豐表示,中國內地的財富管理行業發展前景廣闊,已經成為匯豐在亞太地區提升財富管理業務能級的發力點之一。該交易將進一步鞏固匯豐中國在外資銀行中的市場領先優勢,并在集團在內地市場推進的“大財富管理矩陣”策略中發揮更加關鍵的作用。目前匯豐中國累計獲批的QDII境外投資額度在銀行同業中長期保持領先,其私人銀行服務已拓展至6個主要城市。同時,已實現對匯豐人壽的全資控股,匯豐保險經紀近期亦獲批基金銷售牌照,成為內地首家同時持有保險經紀和基金銷售牌照的財富管理機構。

相關信息顯示,預計交易將于2024年上半年完成。交易完成后,被收購業務將融入匯豐中國財富管理及個人銀行業務的運營中,匯豐也計劃邀請花旗中國服務于個人銀行財富管理業務的相關員工加入匯豐的內地團隊。

反觀花旗,1902年,進入中國市場,并于2007年首批成功轉制。目前,花旗服務在華運營70%的財富500強企業、300多家中國領先企業和眾多新興新經濟企業。去年12月,花旗中國在其官網發布通知決定關閉個人銀行業務,涵蓋投資、保險和外匯等。同時,也將繼續尋求個人銀行個體業務單獨出售的可能性。

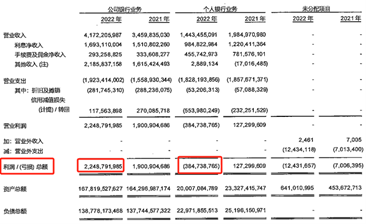

在業內人士看來,花旗集團在全球范圍內之所以關停對私業務,是因為其成本相對較高,收益卻較為微薄。從財務數據來看,花旗中國這幾年的業績其實并不樂觀。2019年至2022年,該公司營業收入分別為59.5億元、55.8億元、54.4億元、56.16億元,其中2022年還不如2019年。同期凈利潤方面,花旗中國分別為20.7億元、17.3億元、18.0億元、16.58億元,其中2022年的成績最差。

細項來看,花旗中國2022年年報中除去未分配項目外,主要分為公司銀行業務和個人銀行業務。其中個人銀行業務2022年營業收入為14.43億元,約為公司銀行業務的34.59%。除體量更小外,個人銀行業務2022年利潤為虧損3.85億元,而2021年為盈利1.27億元。并且,花旗中國2022年公司銀行業務為盈利22.49億元。

這次合作對于花旗以后來說,或有助于更專注對公業務。據花旗中國相關負責人表示,花旗將繼續堅定服務在華的企業和機構客戶,支持他們的跨境需求。

數據來源:2022年年報

02、募資難,高凈值人群會成GP新重點?

“資產配置的未來是全球化的,包含不同市場、不同交易品種和交易手段的配置。”全球配置是未來的發展方向。對于私募股權投資,亦是資產配置不可缺少的部分。”

前一段時間,對于中國一級市場而言,沉寂許久的美元基金,直接以扎堆獨立或更名的“本土化”形式高調回到大家的視野,引發熱議。9月22日8點,在中國開展投資業務超過18年的“GGV紀源資本”,在其公眾號正式宣布獨立運營,不再使用GGV這一英文品牌,而是更名“紀源資本”,網站亦更新為www.jiyuancap.com。

在紀源資本獨立之前三個月,業內老大哥“紅杉資本”宣布美歐、中國、印度/東南亞獨立拆分,紅杉中國將使用“紅杉”的中文品牌名并采用“HongShan”作為英文品牌名,以及,藍馳創投也將其英文品牌改成“Lanchi Ventures”,不再與硅谷風險基金BlueRun Ventures同名共享。

有投資人曾對記者說過,美元基金未來在中國只有三個路徑:一是徹底本土化,褪去美元基金的外衣;二是自立門戶,開創自己的品牌運營;三則是退出中國市場。“加速獨立,很重要的一層外部因素也是在于LP端。這兩年在地緣政治等環境導致的不確定性,無論是美國嚴查美元機構投資中國科技企業,還是中國企業在美國上市的退出環境,都不太利于在美元基金開展投資業務,美元LP的投資意愿是在大幅降低。”

過去三年,全球經濟波動的局勢下,美元基金規模增速已開始下滑。對于國內一級市場而言,LP資產配置變得更加謹慎,尤其中小規模機構仍面臨顯著的募資挑戰,尤其許多基金管理人難以為投資者產出真金白銀的回報。

“求變”已經是這些美元出資人和美元基金轉型的必修課。尤其這些頭部美元機構已經在中國開展業務多年,培養了自己的募資、投資等專業隊伍,又熟悉國內投資環境以及退出市場,一些機構更是具備完善的人民幣基金經驗。像華平投資一個月之前就宣布了第一支人民幣基金的募集完成,落戶宜興,更是美元基金轉型人民幣基金的加速體現。

面對募資難,無論美元還是人民幣,GP們最關心的問題就是何處尋找新的資金?

北京某腰部機構合伙人告訴記者:“險資和高凈值人群這兩類LP是我們近兩年一直在拓展的,尤其是高凈值個人,最早在我們基金里面很少有個人LP,目前個人LP有增加趨勢,資金量也比以前更大一些,從1000萬元到現在的3000萬元起步。”

招商銀行和貝恩公司聯合發布《2023中國私人財富報告》,2022年,可投資資產在1000萬人民幣以上的中國高凈值人群數量達316萬人,人均持有可投資資產約3183萬人民幣,共持有可投資資產101萬億人民幣,2020-2022年年均復合增速為10%。預計未來兩年,中國高凈值人群數量和持有的可投資資產規模將以約11%和12%的復合增速繼續增長。

值得一提的是,此前已向港交所遞交招股的博將資本,據招股書披露,其LP構成中,99.5%為可投資資產超600萬元的高凈值個人投資者,由2020年的約1200名增長至1480名,且黏性極高,這一定程度上也解釋了其基金規模偏小的原因。

2022年,面臨復雜嚴峻的國內外環境,A股市場出現明顯調整。隨著國內防疫政策優化及經濟復蘇動力提升,A股企業營收和盈利有望開啟上行周期。同時,在私募股權投資方面,2021年全國投資交易額創10年新高,交易估值倍數連年上升。2021年募資額相較2020年增長約10%,半導體、軟件/SaaS和人工智能以及醫藥和生物科技是最活躍的領域。而隨著注冊制改革全面落地,未來一級市場的活力必然會進一步釋放。

03、資產配置是全球化的,外資仍在持續加碼中國

中國一直是各國投資者配置資產的重要渠道。前不久貝萊德清倉旗下一支中國題材基金引起廣泛關注。一些人推測這預示著貝萊德將撤出中國市場,另一些人則將其視為貝萊德對資產重新配置的一種常態。而貝萊德當時向股東解釋,由于沒有新投資者加入,維持當前規模將導致投資費用過高,不利于股東利益,因此清算基金。看多中國市場的決心是不變的。

隨著我國經濟持續發展、居民財富積累,投資者對理財需求不斷上升,其中跨境資產配置需求亦快速增長,巨大資產市場潛力有望逐步釋放。同時,金融業在加快構建高水平對外開放,國內營商環境不斷優化,也吸引著外資金融機構積極進入國內資管市場。加之,這些年中國經濟和私募行業本就取得了不錯發展。國內人工智能、互聯網+工業、5G、工業模式的創新、泛娛樂和消費升級等都有望迎來更廣闊的發展空間,更是有望涌現出更多“獨角獸”企業,也成為資本市場的投資熱點。

為了更好的參與到中國市場,分享中國經濟發展的紅利,不少外資都開始選擇在中國設立私募基金,直接參與投資中國。像黑石拿下QDLP等試點機構,渣打銀行完成私募股權基金登記。幾乎同一時間,“賭王”兒子何猷龍旗下壹桃私募基金管理(上海)有限公司完成私募基金管理人資格登記,業務類型為QDLP等試點機構。

從境外資本進入國內合法投資的方式來看,主要有FDI、QFII、QFLP三類。根據測算,中國近五年FDI(外商直接投資)投資收益率是9.1%,歐美是3%左右,巴西、南非、印度等新興經濟體的直接投資收益率是4%-8%。換句話,外商在華直接投資收益率很高。

睿勤數據顯示,截至2023年第二季度,共有28只基金完成募資,募資總額約100億美元,預計2023下半年募資將繼續下滑。此外,頭部效應凸顯,更多資金流向人脈強大、歷史業績出色的基金管理人。而隨著合格境外有限合伙人(QFLP)機制不斷完善,以吸引更多外資,預計未來會吸引更多美元基金進入市場。

6月份,睿勤出版的亞太地區家族辦公室報告顯示,出于對股市下跌導致的估值擔憂,近半數受訪家辦認為未來12個月內其持有的私募股權資產將下跌。僅有21%的受訪家辦計劃未來12個月內減配私募股權。

市場持續波動,越來越多的外資投資者也在尋找新的投資機遇,比如股市與私募市場之間存在的估值差,就給二手份額帶來了一定機會和挑戰。與此同時,家辦們也在增配另類資產。此外,香港推出家族辦公室稅收優惠法案,粵港澳大灣區也存在巨大的投資機遇,因此,預計長期內將有更多資金流入大中華區,或有更多外國高凈值人士將在香港設立家族辦公室。對于卷了一年的GP們而言,該行動起來了。