記者 王珍

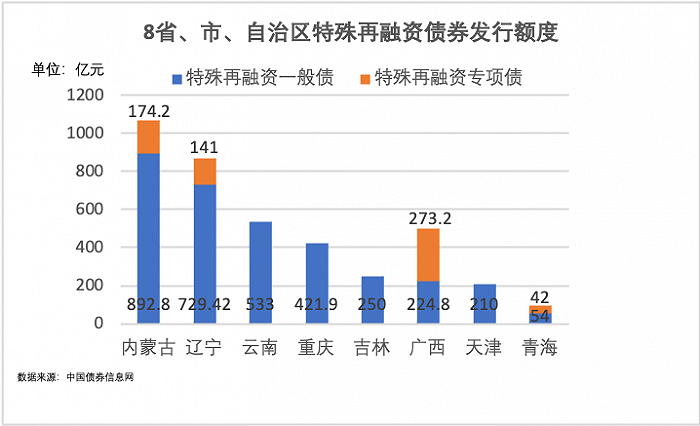

國慶長假過后,特殊再融資債券發行開始提速。根據中國債券信息網公布的信息,截至10月11日,已有內蒙古、天津、遼寧、重慶等8個省份(含直轄市、自治區)公布了發行計劃,擬募集資金超4000億元。

與再融資債券一般用來償還到期債券本金不同,特殊再融資債券的特殊之處在于它是用來償還存量債務,實際上就是隱性債務,如城投平臺債。

與再融資債券一般用來償還到期債券本金不同,特殊再融資債券的特殊之處在于它是用來償還存量債務,實際上就是隱性債務,如城投平臺債。

2018年8月,中共中央、國務院印發《關于防范化解地方政府隱性債務風險的意見》,要求地方政府在未來5-10年內化解隱性債務。特殊再融資債就是用于化解隱債的一項工具,其實質是將地方政府隱性債務顯性化。

特殊再融資債券最早用于部分建制縣化解隱債試點,從2020年12月到2021年9月,湖南、貴州、云南、遼寧、內蒙古、甘肅6個省份的部分建制縣共發行了6128億元特殊再融資債券。隨后,又被用于北京、上海、廣東三地“全域無隱性債務”試點,至2022年6月,三地共發行約5042億元特殊再融資債券。

9月26日,內蒙古自治區公告擬發行660億元再融資債券用于償還存量債務,成為自7月中央政治局會議提出“制定實施一攬子化債方案”以來首個重啟特殊再融資債券發行的省份。隨后,天津、遼寧、重慶、云南、廣西、青海、吉林也相繼發布公告。

西南證券分析師楊杰峰對界面新聞指出,這8個省市的共同特點是區域信用資質相對偏弱,大多位列信用利差最高的前十省份之列,整體流動性壓力相對較大。“弱資質區域先發,與特殊再融資債緩解短期流動性壓力的目的相契合。”他說。

東方金誠研究發展部高級分析師馮琳表示,特殊再融資債券的發行對這些高債務風險地區的流動性壓力起到緩釋作用,有利于改善區域的再融資環境。

對于發行規模,楊杰峰預計,今年年內特殊再融資債發行額在1萬億元左右。馮琳則認為,從最近的發行情況看,部分省份發行規模的超預期以及地方債務限額空間的統籌調度和充分利用,預示著本輪特殊再融資債的實際發行規模可能會超出此前市場預計的1.0萬-1.5萬億元。

以2022年末地方政府債務限額和余額之差來衡量,一些省份特殊再融資債發行規模遠超預期。比如,截至2022年末,內蒙古自治區政府一般債務限額和余額差值為542億元,而此次內蒙古三期(特殊)再融資一般債券擬發行總額為663億元。再如,截至2022年末,天津市政府一般債務限額和余額差值為11億元,而此次天津市三期(特殊)再融資一般債券擬發行總金額達210億元。

對此,楊杰峰表示,各地發行特殊再融資債券的額度可能和各省申報規模、存量隱債規模、資質強弱等因素相關,決定因素較為復雜。另外,地方債存在“回收-再分配”機制,可以實現限額空間的跨省調配。根據財政部152號文和財政部171號文,2021年用于建制縣隱債化解的6128億特殊再融資債額度也主要來自于各省收回限額空間后的跨省再分配。

馮琳也表示,由于各地政府債務結存限額差異較大,與債務化解壓力不匹配,中央會收回各省一定比例的地方債務限額進行全國統籌,給予高債務負擔地區更多發行特殊再融資債置換隱債的額度。

另外,遼寧、廣西發行的特殊再融資債券,不僅有再融資一般債券,還有再融資專項債券。分析師表示,這主要是源于債務形成的差異,主要投向沒有收益的項目所形成的債務通過發行一般債置換,有一定收益的公益性項目形成的債務則通過發行專項債置換。

上述省份在債券信息披露文件中并未提及還款來源。分析師表示,應該和普通再融資債券還款途徑一致,如再融資一般債券本息償還資金納入地方政府一般公共預算管理,主要以一般公共預算收入償還;再融資專項債還本付息的資金則來源于項目對應的政府性基金或項目建成后取得的專項收入。此外,地方政府還可以通過發行再融資債來償還到期政府債券本金。

中誠信國際研報指出,在當前地方財政困難局面并未好轉、城投企業自身風險仍存,特別是政府投融資管理體制改革仍待深化、“債務-投資”驅動模式未明顯轉變的背景下,本輪特殊再融資債發行能否實質性改善流動性壓力和企業基本面,還需持續動態關注落地情況及實施效果,根據化債效果不斷優化政策措施。若效果不及預期,未來還應及時出臺一系列政策穩定市場信心,穩妥推進化債。