文|氨基觀察

太陽終究會出來,但并非所有人都能堅持到最后,即便是上市公司。

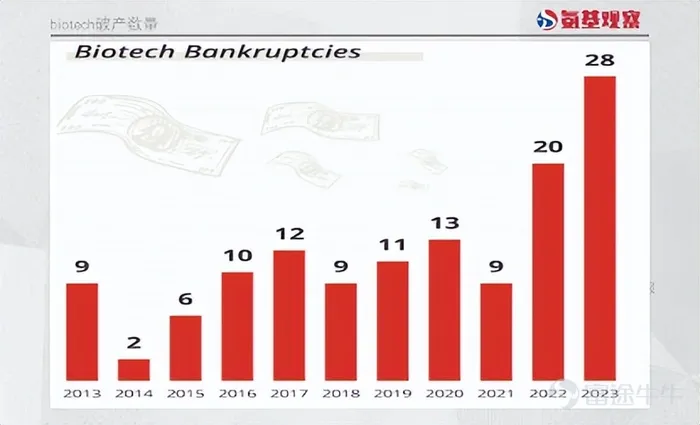

2023年,美股上市的biotch破產數量飆升。截至9月末,已經有28家生物技術公司破產,這一數字超過歷年。

如上圖所示,2020年已經是過去10年破產事件最高的年份,但也“不過”20家。而不出意外,今年破產的biotech數字還會繼續上升。

畢竟,還有部分biotech當前只是試圖做最后的抵抗,實際上已經處于破產前夕。

這一輪的資本周期,參與者更多,最終帶來的經驗與教訓也更豐富。在這個美股biotech破產公司創紀錄的年份,又能給中國biotech帶來哪些啟示呢?

/ 01 / 創新快速發展的必然

Biotech破產的直接導火索是投融資活動的驟降,但也有行業本身的原因。某種程度上來說,破產企業數量飆升與創新的快速發展密切相關。

2010年以來,美國生物科技行業經歷了多個浪潮,比如ADC技術的大規模商業化,抗體藥物進入多抗時代、基因細胞治療浪潮的掀起。

這也使得,市場競爭不斷升級。不管是腫瘤還是自身免疫疾病等熱門領域,需要解決的問題越來越復雜。于是,成千上萬的biotech在更多的無人區進行探索。

但創新的發展不是一蹴而就的,這些biotech在無人區探索的同時,也直接暴露在了風險之下。

紅細胞療法開創者Rubius的倒下就是這樣一個例子。曾經,憑借首創的RCT技術,Rubius于2017年被FierceBiotech評為全球生物技術初創公司 "Fierce 15"之一,登陸納斯達克之后市值一度超過20億美金。

遺憾的是,隨著核心管線的不斷受挫,以及研發轉向難以收獲認可,最終經歷了多次裁員,倒在了2023年的寒冬中。

風險增加的同時,成千上萬的biotech的出現,也意味著行業的競爭空前,這也加速了biotech在創新層面的內卷:他們需要更多“骰子”才能獲得成功。

但每一次“擲骰子”都需要資金,這直接加速了biotech資金的消耗。雖然,這些追求更大夢想的biotech管線仍有價值,但在資本寒冬下變得難以為繼,最終走上了不歸路。

總的來說,這些biotech的倒下指向一個事實:難以擺脫的反摩爾定律,正讓醫藥行業向上的難度變得越來越大。

/ 02 / 創新和創造價值的均衡之道

倒下的選手越來越多,biotech或許是時候思考:對于一家以經營為目的的企業來說,到底是創新重要,還是創造價值更重要?

這一問題沒有標準答案。但在資本寒冬下,最先受傷的必然是雖然足夠創新,但卻不能在短期內創造價值的公司。這一點,細胞療法的潮起潮落最為典型。

2017年,CAR-T療法進入商業化元年,徹底點燃了細胞療法賽道的熱度。全球范圍內,大批初創公司,帶著夢想與資金入局。

遺憾的是,產業化和商業化以及技術瓶頸的存在,讓很多企業滿懷信心而來卻帶著遺憾離開。

已經在美股上市的細胞療法公司的處境都不容樂觀。除了傳奇生物依然堅挺,FATE、Allogene等曾經名聲顯赫的公司,如今股價均經歷了“膝蓋斬”。

細胞療法也是破產潮的重災區。成立于2012年,累計融資額達到2.5億美元的細胞療法老將Tessa,也于今年宣布停止公司運營,進入破產清算程序。上市企業中,比如FATE、Century,均陷入了資金困境,不得不大幅裁員、砍項目來維持公司的生存。

這也凸顯了投資人態度的變化,隨著經濟的持續萎靡,投資者變得越來越務實,更關注真正創造價值的東西,而不僅僅是看起來創新的東西。

任何時候投資者的態度都不是一成不變的,而是受到宏觀環境的影響。但對于生物科技行業來說,biotech卻沒有那么多調整的機會。

這也要求它們,在一開始就要有清晰的戰略意識,以避免傳統biotech的缺陷而能夠在這充滿挑戰的時代走得更遠。換句話說,如何均衡創新和創造價值,是每一家企業需要考慮的問題。

/ 03 / 有限彈藥如何規劃

就眼下而言,大部分biotech一個更務實,也必須考慮的問題是:有限的彈藥如何規劃。

有市場人士表示,現在不應該是基于未來1年的發展去規劃現金的使用,而應該是3年。這也意味著,寒冬可能還要持續很久。

這一說法似乎并不準確。從融資環境來看,目前能夠看到了好轉的跡象。例如,在9月份,生物科技公司Neumora和RayzeBio,同一天完成了上市招股工作,并且這兩家公司融資額分別達到2.5億美元、3.11億美元。

RayzeBio募集到的3.11億美元,是今年生物科技行業的第二大IPO,Neumora也位居前列。這些信息無疑能夠釋放積極的信號。

但客觀來看,當前的融資環境對于大部分biotech仍然是極大的挑戰。不管是Neumora和RayzeBio,還是今年其他上市的biotech,大部分都有后期的管線,擁有相對更大的確定性。

也就是說,大部分管線仍處于早期階段的biotech,或許還要“熬一熬”。基于這一角度,當前做好最困難的準備,也在情理之中。

國內biotech大概率也是如此。A股IPO收緊,港股市場情緒依然低迷,大部分企業難以做到開源,那就只能繼續節流。

一個客觀事實是,biotech面臨的挑戰仍在逐步升級。節流模式的難點在于,如何在節流的同時,確保核心管線的研發不會受到影響。畢竟,創新藥領域向來是“大魚吃小魚,快魚吃慢魚”。

對于所有biotech來說,這一輪周期都變成了一場綜合能力試煉:致勝因素將不再只是一家公司的技術實力,還有它洞察市場需求、開發與之匹配的管線,以及做好臨床轉化的能力。