文|消費最前線 江心白

10月下旬,OPPO在北京召開OPPO Find N3全球發布會,在發布會上推出了OPPO Find N3和OPPO Find N3 典藏版兩款超輕薄折疊屏手機,再次將品牌在折疊屏領域的布局往前推動了一寸。

今年以來,OPPO的市場表現力還算不錯。從整體來看,OPPO在今年第二季度市場份額為17.7%,繼續保持領先狀態;隨后是vivo、榮耀和蘋果市場份額分別為17.2%、16.4%和15.3%;小米、華為并列第五,市場份額約13%左右。

在高端領域范圍內,OPPO也有一定的市場地位,2023年第一季度的國內智能手機超高端市場主要品牌占比數據中,OPPO以3.6%的份額位列第三。說實話,整個手機市場在寒冬中浸透日久。

2023年二季度,中國智能手機市場出貨量約6570萬臺,同比下降2.1%;市場調研機構Counterpoint稱,第二季度,中國手機市場銷量創下2014年以來同期最低水平。OPPO能在這種環境下逆勢增長,實屬不易。

值得注意的是,OPPO也并非一帆風順,尤其跟幾年前相比。Counterpoint數據顯示,今年一季度,OPPO出貨量為約2400萬部,同比下跌22.33%;相比2021年一季度的3800萬部,更是下跌了36.84%。

OPPO在手機市場上,似乎只剩高端陣營在發力,特別是OPPO依仗的折疊屏。

OPPO走高端,全靠折疊屏?

兩個月內,OPPO為折疊屏手機開了兩場發布會,8月份,是為了OPPO Find N3 Flip,10月份,OPPO Find N3和OPPO Find N3 典藏版再度來襲。坦白來講,折疊屏在這兩年的確成為了手機市場的關鍵增長點。

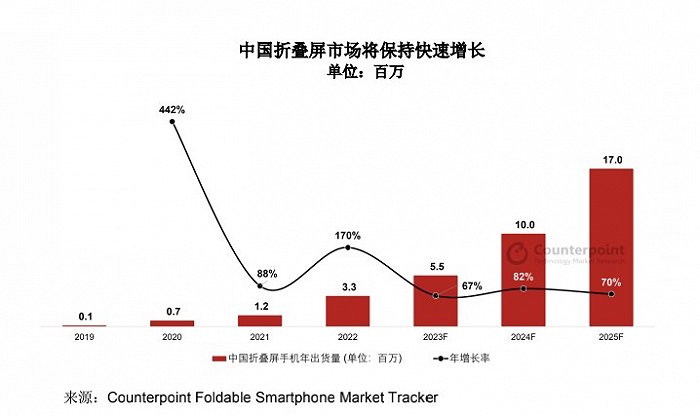

據CINNO Research數據顯示,上半年中國市場折疊屏手機銷量同比增長72%,實現連續十一個季度的同比正增長。去年,折疊屏在國內的增速也達到了60%以上,折疊屏手機存量市場在2023年1月-8月以8.6%的月均增速增長,2023年前8月累計增長了68.8%的用戶。

一句話總結,OPPO踩中折疊屏,算是踩中了市場機遇。

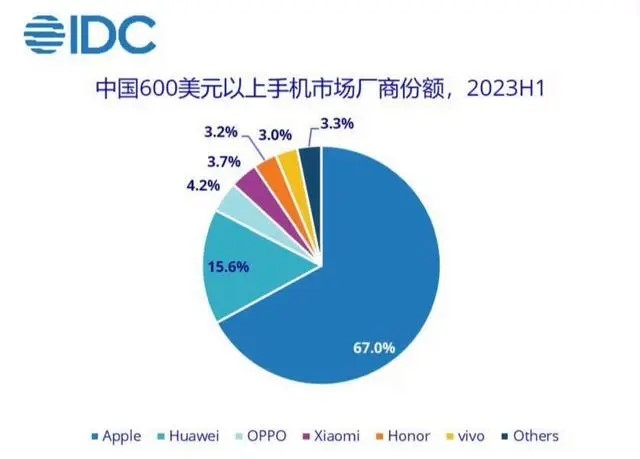

如今的OPPO把性價比逐漸分給了子品牌,似乎一心專注高端領域。OPPO所秉承的雙旗艦策略也的確在幫品牌擠進國內高端市場陣營,根據IDC資料,Find X6系列和Find N2&Flip系列一度讓OPPO在600美元以上高端市場份額進入前三位。

根據OPPO公布的數據,截至今年4月底,Find X6的累計銷量與前代同期相比增長了18%;折疊屏更不可小覷,此前的OPPO Find N2系列讓OPPO折疊屏銷量在2023年第一季度同比增長超過300%,以28.4%的份額成為國內折疊屏市場第一。

其中,OPPO Find N2 Flip還以17.6%的份額成為一季度折疊屏銷量冠軍。CINNO Research數據顯示,今年開始,OPPO折疊屏手機銷量同比增長483%,甚至在慢慢打破華為、三星兩家在折疊屏領域獨大的局面。

即便在海外,OPPO的折疊屏也占據一席之地,據悉,OPPO折疊屏第二季度在歐洲市場以34%的市場份額位列第二。OPPO Find N2 Flip上半年占印尼小折市場份額的46%、占泰國小折市場份額33%。

看上去,折疊屏似乎要撐起OPPO全部的高端野心,從企業的動作來看,下一步,OPPO對于折疊屏的關注只多不少,根據公開資料,OPPO僅在鉸鏈技術的研發專利就超過200項,還投資了不少柔性屏幕大廠。

但折疊屏能滿足OPPO未來的高端布局嗎?

需要注意的是,OPPO的折疊屏產品中,小折疊手機的市場歡迎度要遠遠高于大折疊品類,據OPPO公司調研數據,小折疊屏手機Find N2 Flip復購率72.5%。在小紅書上,OPPO的Find N2 Flip的手機殼被年輕人花式整活。

可事實上,在折疊屏領域,大折疊遠比小折疊的關注度更高,調查顯示,橫向大折疊屏手機的關注用戶高達85.2%。小折疊走俏市場,一方面是深受年輕女性追捧,另外一方面,是因為性價比更高。

但大折疊也漸漸在性價比方面下功夫,時至今日,手機市場展開了一場關于折疊屏的價格戰。據悉,如榮耀此前的新機V Purse首次將橫向大折疊屏手機的價格下探至5999元,從2021年起,中國市場的折疊屏手機價格呈現明顯的下降趨勢,平均價格累計下降29.8%。

價格的下降在市場方面的反饋十分明顯,以榮耀的折疊屏為例,2023年7月-8月的增量市場中,榮耀的Magic V2存量用戶增長快速占橫向大折疊屏手機增量市場的31.3%。種種跡象顯示,OPPO的折疊屏生意都要面臨不小的沖擊。

OPPO只剩下手機?

在OPPO最近的兩場發布會中,除了備受矚目的折疊屏手機,還有Watch 系列,OPPO Watch 4 Pro。國內手機市場難以再現活力,這是整個行業心照不宣的現狀,因此,手機廠商要么高端化,要么擴展 IoT全品類。

一心高端化的品牌遠不止OPPO一家,2022年,中國高端手機銷量占到了整體市場的26%以上,其中超高端市場的份額較2021年有明顯提升,旗艦版本越來越多。據不完全統計,2022年上半年,包括華為、OPPO、vivo、小米等在內的主要廠商共發布51款新品,多款旗艦店起售價超過4000元。

走高端路線無疑是提高利潤的最佳方法,畢竟在全球手機市場中,蘋果占據了大部分的利潤。根據Canalys報告,此前全球智能手機出貨量一年內達到了13.5億臺,其中44%的全球手機市場收入,被蘋果以17%的出貨量拿走。這對無數手機廠商而言,是巨大的誘惑。

當然,僅靠高端布局始終難以滿足品牌胃口,除手機之外,各家紛紛形成一條完整的IoT業務鏈。以小米為例,小米從2013年就開始布局IoT,到2020年基本初具規模。2023年第二季度,小米IoT業務營收增長了12%,冰箱的出貨量更是創下了新高,還專門將掃地機列為重點項目。

無獨有偶,華為更是提出一個主機控制家庭物聯網、互聯網和N套系統的全屋智能整合方案。在國內一眾手機廠商中,OPPO存在巨大的IoT短板,早在2021年就有家電市場機構給出了一組對比數據,當年1-3月份,小米、榮耀的電視銷量分別為110萬臺和7.2萬臺,而OPPO電視則賣了不到千臺。

前幾年,OPPO的IoT業務板塊一直處于虧損狀態,OPPO在2021年將IoT事業部改組為IoT事業群,分別成立了穿戴、智能顯示和音頻三個事業部,自負盈虧,但即便是這樣,也沒能扭轉乾坤,甚至負責人也接連離職。

沒能趕上行業IoT的發展步伐,這幾年,OPPO的重心似乎依舊留在手機層面,眼看小米造車造得意猶未盡,OPPO卻連一度備受外界關注的芯片業務都暫停。但手機之外,OPPO總要尋找一個新的產品落腳點。

就目前看來,OPPO把目光放在了健康賽道。OPPO Watch 4 Pro專注的就是心血管、睡眠、運動三大領域,2022年,OPPO還發布了OHealth H1家庭智能健康檢測儀。OPPO正在把健康標簽貼遍整個產品陣營,從智能手表到智能手環,甚至TWS耳機,就連OPPO旗下一加新上市的Buds Pro 2也包含了頸椎健康功能。

但OPPO在2022年才通過心電算法獲得二類醫療器械注冊證,比小米和華為整整晚了近兩年。強大的手機業務,是OPPO最大的驕傲,也是手機市場降溫下,OPPO未來一個不小的隱患。

突然“高貴”起來的OPPO

曾經的OPPO幾乎請遍了當下的流量小生,隨處可見品牌鋪天蓋地的綜藝贊助與廣告,在渠道上,OPPO也比其他手機廠商更加注重線下鋪設,其中,夫妻店是OPPO線下的主要銷售渠道。

但從這幾年開始,OPPO似乎在慢慢調整定位與形象。此前,OPPO突然出現在海外各大體育賽事中,例如 AC 米蘭足球隊,法國網球公開賽,溫布利網球公開賽和歐洲冠軍杯,這也間接推動品牌的國際布局,目前 OPPO 業務遍及全球60多個國家和地區。

不難看出,如今的OPPO深諳高端轉化路徑。

除了形象方面,最關鍵的是渠道變革。今年6月份,OPPO在廣州正佳廣場開了一家總面積超過660平方米的形象旗艦店,據OPPO數據,目前在全國各大城市總計設立了近5000家官方授權體驗點和授權服務體驗中心。

2023年,OPPO還計劃將在全國范圍內針對超一線/新一線城市及省會城市的300家體驗店進行全面升級,同時有超過100家新店布局。這一系列動作背后,其實是OPPO放棄夫妻店,轉向入駐商業圈層,進而徹底穩固其高端定位的打算。

手機各大廠商不斷推出售價更高的旗艦機,門店也跟著進行形象升級。不止是OPPO,線下渠道的廣泛覆蓋一直是小米長期以來的痛點,也是其連續沖擊高端市場未果的關鍵原因,此前,小米宣布加強線下市場投入,實現小米之家全面覆蓋,并隨后舉行了“百店同開”活動。

榮耀獨立后,也對線下渠道建設全面提速,重點加強1-4線城市的廣泛布局,以及1-2線城市的高端旗艦店建設。華為則選擇重點加強華為體驗店的專業服務能力,以及對IoT智慧全場景設備體驗。

對于一家手機品牌而言,渠道與定位似乎息息相關。BCI數據顯示,中國手機渠道正在加速向專業化、便利化、品牌化轉型升級,其中,線下渠道中,專賣店成為最受用戶關注的形態觸點。

有意思的是,這種渠道改革也是提高利潤的方法之一,單從渠道商的盈利信息中就能看出,OPPO渠道優化后,渠道商的單臺手機利潤將從原來的5%左右提升至15%左右。但從OPPO渠道商的反饋來看,以夫妻店為主的底層經銷商失去了拿貨的資格,尤其是高端機。

以OPPO Find X6系列為例,根據媒體報道,OPPO下游營銷商,只有S級(月銷200臺)及該級別以上的渠道商才能分到這款產品的供貨權。甚至在整個縣城,可能只有一家門店有OPPO Find X6系列。在海外也是如此,以印尼為例,OPPO當地市場銷售的渠道管控尤其嚴格,只有資金實力較強的當地經銷商才可以申請開新專賣店。

或許,對于OPPO而言,高端之爭只許勝利,不許失敗。畢竟放眼望去,似乎只剩下這條路值得走。