文 | 債市觀察 蘇桐

入主“龍頭家居”美凱龍家居(601828.SH)4個月后,建發股份(600153.SH)卻遭遇美凱龍家居業績“變臉”。此外,建發股份凈利潤也將迎來五年來內第二次下滑。

建發股份前三季度業績預告顯示,公司預計2023年前三季度實現歸母凈利潤為115億元到138億元,同比增加約213%到276%。但其中約95億元利潤來自收購美凱龍可辨認凈資產公允價值與收購價格的差額。

剔除上述重組收益后,建發預計前三季度扣非后凈利潤19億元到25億元,同比減少1億元到7億元,同比減少4%-27%。這或將是建發自2018年以來,三季度凈利第二次下滑,上一次是2022年三季度。

建發股份有建發房產、聯發集團兩大地產平臺,擁有房地產業務與供應鏈業務雙主業,近年來兩大主業的擴張態勢非常明顯,一反之前的低調之姿。但擴張的同時,建發股份也面臨短債大增、利潤下滑的趨勢。

01、入主美凱龍后遭遇凈利下滑,建發兩大動作“整改”

建發股份本打算通過收購美凱龍家居,拓展消費品供應鏈運營業務。但讓建發尷尬的是,剛剛完成財務并表,美凱龍家居就由盈轉虧。

在財務并表之前,美凱龍家居在半年度財報中還是盈利狀態,歸母凈利潤1.51億元,扣非后凈利潤0.9億元。

而并入建發財務報表后,美凱龍家居前三季度的凈利就變成預虧。

來源:企業公告

其中,美凱龍家居前三季歸母凈利潤虧損5億至6億元,同比減少137.9%至145.5%;扣非凈利潤虧損2.7億至3.7億元,同比減少13.91億元至14.91億元,同比減少 124.1%至 133.0%。預虧的主要原因為自營及租賃收入下降、投資性物業估值下降、資產減值等因素。

另據債市觀察梳理發現,美凱龍家居不僅凈利潤下滑,其二股東紅星美凱龍控股集團有限公司(簡稱“紅星美凱龍”)也被曝出債務違約及訴訟等問題。

公開資料顯示,截至9月30日,紅星美凱龍逾期債務總額為12.35億元。此外,紅星美凱龍上半年虧損額高達274.26億元,且已經連續出讓8家子公司股權,還有股東減持套現6.3億元。

10月13日,紅星美凱龍還收到廣州康耐登家居起訴,主因2022年7月27日,廣州康耐登提供給紅星美凱龍及車建興1.2億元借款用于公司周轉。申請人廣州康耐登請求裁決償還1.2億元本金及利息960萬元、逾期費用735123.29億元、其他費用30萬元。另外還有紅星美凱龍持有的長興美凱龍七星酒店投資管理有限公司100%股權拍賣等所得款項優先受償權。

二股東紅星美凱龍的違約和負債問題,是否會影響到美凱龍家居未來的運營,也是建發股份需要注意的問題。

建發股份在回答投資者相關提問時表示,已經對紅星美凱龍的問題做了風險隔離。

此外,基于美凱龍家居目前的盈利狀況,建發股份近期還采取了兩大動作整改。

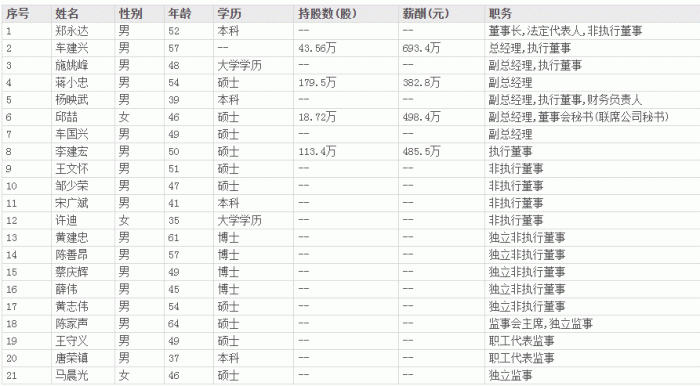

一是董事會換血。8月16日,建發股份董事長鄭永達獲任紅星美凱龍董事會主席。截至目前,紅星美凱龍新一屆董事會中,建發系董事會占5席。而創始人車建興則任總經理一職。

來源:東方財富網

此外,建發股份已向美凱龍提名財務負責人全面參與財務管理。上述動作背后,預示著建發股份與美凱龍更深入的管控。

二是業務“整改”。10月24日,美凱龍家居公告稱,將召開第四次臨時股東大會,其中增加經營范圍主要包含貨物進口、技術進出口。后者與建發股份的供應鏈運營業務相符合。

至此,建發股份在美凱龍家居高層人事、整體業務兩大層面開始了全面梳理,至于能否扭虧為盈,有待市場驗證。

02、千億拿地背后,短債增加百億

在豪氣并購的同時,建發股份在土地市場更引人注目。

據克而瑞統計,建發股份旗下地產平臺建發房產今年前9個月新增貨值1299億元,緊跟華潤、萬科、保利之后,位列行業第4。

另據中指研究院數據,今年1-9月,建發房產以508億元的權益拿地金額排在行業第5位,以381萬平方米的權益拿地面積排在行業第3位。

來源:企業官網

債市觀察發現,建發拿地有3大特點:

1、高投資強度(拿地/銷售金額)60%,相比2022年49%的強度有過之而無不及。

2、87%布局一二線城市,今年在三四線城市也能看到建發的身影。

3、建發多個地塊為溢價獲取。

具體來看,在北京首輪土拍上,建發房產以16.56億元+1.2萬平方米現房面積競得了順義新城第19街區19-69地塊,溢價率15%;7月3日,建發房產拿下的佛山大瀝河地塊溢價率超51%;9月27日當天,建發房產在北京、杭州拿地金額超130億元;此外,建發還以總價54.15億元、溢價率3.93%奪得昌平新城地塊,成交樓面價24670元/平。

在杭州,建發房產發擊敗43家競爭對手,以總價61.58億元、樓面價32198元/平、溢價率11.8%奪得杭州世紀城錢塘灣總部地塊;此外,建發房產還以總價20.2億元、樓面價32219元/平、溢價率10.4%競得濱江區橋南地塊。

而在大本營廈門,今年1-9月建發在權益榜、操盤榜、面積榜上取得豪取“三冠王”,分別為97.89億元、142.13億元、25.25萬平。

不差錢的建發更把擴張領域從一二線城市拓展到三四線城市。

今年4月,建發房產以溢價率41.01%拿下浙江麗水一宗地;6月30日,建發房產拿下臺州市椒江區地塊,溢價49%。

大舉“跑馬圈地”的同時,建發股份負債和支出也開始上漲。截至2023年上半年,建發短期借款394.21億元,同比大增101億元,總負債也從2022年底的約4996億元,上漲至6541億元,漲幅超30%。

此外,建發股份預付款較上年末增長52.04%至555.58億元,原因是供應鏈運營業務規模擴大,預付款增加,疊加地產業務預付土地出讓金增加。

業務擴張帶來的直接結果是融資需求上升,今年上半年,建發股份通過借款獲得資金約1117億元,同比持平。但籌資凈現金流136.6億元,較上年同期394.06億元下降65.34%,在大額借款的同時,還款的額度也不小。

為擴大融資,建發股份在債務融資之外,還進行了股權融資。

4月底,建發股份發布定增預案,向原股東配售85億元,但資金不會用于房地產業。該預案發布時,股價一度跌停不被看好。8月,建發股份又將募資金額調整到78億元。

9月初的業績會上,建發股份管理層表示,自2014年配股后多年未進行股權直接融資,主要依靠債務融資解決資金需要。

這樣算來,建發股份在過去長達八年的時間中都沒有進行股權直接融資,這次股權融資也算是建發融資歷史中的罕見動作了。

03、銷售額大漲同時,盈利承壓

積極融資之外,建發長期股權投資逐年膨脹,2022年達到245億元。

但據自媒體“鷹覓房產”統計,建發合聯企業獲得的投資收益顯示出投資收益較低的情況。

2019年-2022年,建發長期股權投資為55億、83億、146億、245億;投資收益分別為2億、2.7億、7億、9億,投資收益率分別為3.6%、3.2%、4.7%、3.6%。

對比濱江2022年長期股權投資143億,合聯企業投資收益22億,投資收益率為15%,是建發股份的4倍左右。

中報顯示,建發股份上半年對聯營合營企業投資收益虧損0.73億元,而上年同期為盈利4.04億元。

來源:企業官網

而現金流的“馬達”銷售端也顯露出增收不增利的情況。

今年1-9月,建發房產累計實現銷售金額1326.3億元,同比分別增長約32.46%。

上半年財務數據顯示,建發股份房地產業務收入329 億元,但利潤只有16億,歸屬于股東的凈利潤還不到3億元,同比跌了60%。也就是說,落到股東手中的還不到1%。

Wind數據顯示,建發房產這幾年銷售毛利率已從2020年的23.32%降至2022年的16.88%,凈利率也從8.57%降至6.48%。

來源:WIND數據

此外,上半年建發股份對上百個開發項目計提了近60億元的減值,比扣非凈利潤還要高出許多。

在建發股份銷售額上漲的同時,部分業主和購房者也對建發項目的問題提出了質疑甚至維權。

以北京市場為例,目前建發房產有6個項目,分別為望京養云、珺和府、文源府、觀云、璟院、觀堂府。

其中,位于朝陽崔各莊的望京養云網簽約97%,但銷售過程中卻鬧出了減配、銷售辱罵業主、車位捆綁銷售、虛假宣傳名校等問題。

而位于昌平南二撥子的珺和府、文源府都還有房源在售,前者網簽率約95%,后者網簽率為約60%。但建發房產隱瞞鐵路用地不利因素,讓部分購房者提出質疑。

來源:企業官網

再看位于豐臺新宮的建發璟院,其網簽率53%左右,但開盤之初就被部分望京養云業主上演了一波勸退的鬧劇。

目前部分房企仍以高周轉為項目開發要求,但從行業趨勢看,未來只有開發與經營并重的企業才可能既要又要,但這并不簡單,建發股份還需不斷自我調整。“黑馬”建發還會繼續擴張嗎?歡迎評論區留言討論。