文|娛樂資本論 郭吉安

YSL的直播間爭議正愈演愈烈。

本次雙十一大促,YSL經(jīng)典品皮氣墊進(jìn)入小楊哥徒弟“紅綠燈的黃”直播間,盡管帶貨銷量不俗,但女主播極盡夸張的整活式直播風(fēng)格也與此前YSL的品牌形象有著頗大差異。

流量與罵聲一同降臨。直播結(jié)束后,YSL各渠道官方賬號(hào)的評(píng)論區(qū)內(nèi)出現(xiàn)了大量消費(fèi)者的抗議,不少用戶拿著主播披頭散發(fā)的搞怪片段質(zhì)疑品牌合作選擇,主播也專程道歉回應(yīng)“是我太low”,爭執(zhí)于10月27日登上熱搜,再次引發(fā)新一波探討。

微博相關(guān)詞條下,質(zhì)疑品牌“l(fā)ow”的聲音占據(jù)主流,不少用戶對(duì)著直播間切片高呼“看不懂”,質(zhì)疑品牌“看著像9塊9,再賣620不禮貌了”。

抖音的相關(guān)話題下,替女主播鳴不平的聲音成了大多數(shù)。“幾百塊的東西有多高級(jí)?憑什么說別人low。小黃一直就是這個(gè)風(fēng)格”。

爭執(zhí)背后,是一貫保持格調(diào)的國際美妝大牌與新興渠道用戶偏好內(nèi)容的對(duì)撞,也是品牌原有的高凈值用戶與新開拓的下沉市場(chǎng)人群的激烈沖擊。

“懂你想帶貨,但李佳琦不香嗎?”“為什么不能保持調(diào)性?為什么一定要進(jìn)這樣的直播間?”事發(fā)后,這是大量YSL原有用戶最關(guān)心的問題。

“當(dāng)然是因?yàn)椴缓觅u了!”某國際大牌彩妝的電商運(yùn)營負(fù)責(zé)人Lily如此告訴剁椒。

今年雙十一,彩妝行業(yè)仍然被一片陰霾籠罩。

在各大社交平臺(tái)搜索“雙十一彩妝”,不同于過往滿篇“攻略”和“安利帖”,今年冒出了大量放棄購買論。“畫什么妝啊還是囤護(hù)膚品算了”、“去年買的彩妝今年都沒用完”、“是十幾塊的眼線筆不香嗎買什么大牌”……在全面“消費(fèi)降級(jí)”的趨勢(shì)下,彩妝類目的行業(yè)復(fù)蘇尤為緩慢。

據(jù)青眼情報(bào)數(shù)據(jù)顯示,2023年上半年彩妝市場(chǎng)規(guī)模為766.47億元,同比上漲達(dá)到10.4%,但復(fù)蘇中的市場(chǎng)被大量新品牌搶奪。國際彩妝大牌云集的淘系、京東,彩妝品類GMV同比下滑達(dá)到6.1%和22.1%,疲軟可見一斑。

被Lily寄予厚望的雙十一也并沒有迎來想象中的爆發(fā)。“其實(shí)今年我們大促前就已經(jīng)根據(jù)市場(chǎng)表現(xiàn)調(diào)低了增長目標(biāo),但目前來看想實(shí)現(xiàn)也并不容易。”據(jù)她介紹,近幾日預(yù)售期的輿情監(jiān)測(cè)中,除了不想買,“貴”也成為了消費(fèi)者核心在意的關(guān)鍵詞。

那潑天的富貴是否到了走性價(jià)比的“國貨彩妝”端?

走訪中剁椒發(fā)現(xiàn),此前在花西子事件時(shí)被大量網(wǎng)友自發(fā)種草、安利的超低價(jià)國貨品牌幾乎沒有參與本次雙十一的,“大促期流量太貴、它們基本就是按照平臺(tái)基礎(chǔ)規(guī)則參與,不會(huì)在這個(gè)時(shí)候砸錢。”渠道供貨商良子表示,“彩妝領(lǐng)域30元客均價(jià)是個(gè)坎,這個(gè)價(jià)格帶以下的品牌,基本不會(huì)參加傳統(tǒng)電商的雙十一。”

這也能從今年天貓彩妝預(yù)售榜單中看出,top20中,僅有彩棠、花知曉、毛戈平、blankme半分一、珂拉琪五個(gè)國貨品牌。其中,blankme、毛戈平和彩棠屬于高客單價(jià)品牌,天貓客均價(jià)為350元、271元和184元,花知曉和珂拉琪屬中低價(jià)彩妝,單品價(jià)格多在百元內(nèi),但客均價(jià)也在70元左右。而另一頭的抖音彩妝預(yù)售榜top10中,占據(jù)7席的國牌。

2023(左)與2022(右)雙十一天貓彩妝預(yù)售榜單

在M型消費(fèi)曲線風(fēng)靡各大行業(yè)的今天,為何彩妝行業(yè)的高端品不靈了?經(jīng)過了花西子事件的沖擊后,國牌彩妝的春天還能到來嗎?

阿瑪尼紅管唇釉漲價(jià)40元贈(zèng)品減少,YSL小金條漲價(jià)25元、紀(jì)梵希唇膏漲價(jià)10元、玫珂菲蜜粉贈(zèng)品減少、蘭蔻粉底液漲價(jià)30元……

對(duì)比李佳琦雙十一直播間一眾國際彩妝大牌經(jīng)典款今年與去年價(jià)格后可以發(fā)現(xiàn),漲價(jià)已成為普遍現(xiàn)象。

這也正是今年一季度一眾大牌美妝的集中漲價(jià)“后遺癥”。今年2月起,歐萊雅、雅詩蘭黛與LVMH三大外資美妝集團(tuán)陸續(xù)上調(diào)旗下產(chǎn)品零售價(jià),而這也并非國際大牌們的首次漲價(jià),近3年內(nèi),雅詩蘭黛漲價(jià)超過5次,尤以小棕瓶、紅石榴等王牌護(hù)膚品提價(jià)最為明顯,而本次全線提價(jià),一眾彩妝品牌全線漲幅也達(dá)到5%-10%。

針對(duì)漲價(jià),官方給出的理由是“原材料上漲、物流倉儲(chǔ)費(fèi)用上漲及匯率變動(dòng)”所導(dǎo)致的成本上升,但據(jù)Lily介紹,更核心的原因是國際彩妝集團(tuán)在業(yè)績壓力下的增收舉措,也是其面對(duì)新晉品牌搶占市場(chǎng)所采取的“高端價(jià)格”回?fù)舨呗浴?/p>

一直以來,高價(jià)格便是國際大牌維持“高端感”的重要來源,美妝品牌錨定的消費(fèi)者為中高凈值人群,對(duì)品牌認(rèn)可度更高,對(duì)價(jià)格上漲相對(duì)屬低敏型用戶。因此,面對(duì)整體低迷的市場(chǎng),提價(jià)策略一直是國際大牌提升品牌溢價(jià),吸引M型曲線中上揚(yáng)人群消費(fèi)的核心手段。

“同時(shí)國內(nèi)市場(chǎng)愈發(fā)高漲的營銷預(yù)算也難以忽視。抖音等興趣電商渠道的崛起意味著更多流量成本,而且這兩年國內(nèi)大促活動(dòng)越來越多,即便是國際大牌,也不免要通過先漲價(jià)再打折的方式參與其中。”Lily表示。然而可惜的是,這樣的玩法在今年并未能攏住核心消費(fèi)者,反而造成了不少用戶流失。以雅詩蘭黛為例,據(jù)其2023上半年年報(bào)顯示,其彩妝業(yè)務(wù)虧損0.22億美元,核心歸因便是“雅詩蘭黛、TomFord、海藍(lán)之謎彩妝品在中國內(nèi)地表現(xiàn)不佳。”同時(shí),歐萊雅近日發(fā)布的2023財(cái)年前三季度業(yè)績中也專門提及,其高檔化妝品部Q3于中國內(nèi)地(大陸)市場(chǎng)的復(fù)蘇低于預(yù)期。

雅詩蘭黛集團(tuán)品牌矩陣

Lily也告訴剁椒,其所在品牌的彩妝品無論是在今年618,還是雙十一預(yù)售階段的表現(xiàn)都遠(yuǎn)不及預(yù)期。

彩妝領(lǐng)域大牌漲價(jià)玩法的失靈,核心在于三個(gè)原因。首先,國際大牌彩妝的可替代性在近幾年來于國內(nèi)年輕消費(fèi)群體中被廣泛認(rèn)知。“相比護(hù)膚品,彩妝品定價(jià)更低,成分和技術(shù)端的領(lǐng)先優(yōu)勢(shì)也并不突出。尤其在口紅、唇釉、高光、眼影、蜜粉等類目上,除了大牌加持,很難在功效上形成具體領(lǐng)先優(yōu)勢(shì)。近兩年國內(nèi)彩妝行業(yè)的去LOGO、重場(chǎng)景邏輯不免也會(huì)影響到我們。像花西子這樣高端國牌的出現(xiàn)也會(huì)分走市場(chǎng)份額。”Lily表示。

其次,傳統(tǒng)電商平臺(tái)的流量觸頂問題,也讓大牌的新客群獲取愈發(fā)艱難。“肉眼可見的是,即使我們這兩年提升了推新速度,但想在傳統(tǒng)渠道打爆一款單品還是越來越難了,經(jīng)典品的增長也面臨停滯。”

更另Lily糾結(jié)的在于,在抖音等新興渠道的拓新也導(dǎo)致了原有客群的流失。“新客群的涌入無需否認(rèn),但是他們還是傾向于消費(fèi)更為低價(jià)的國貨產(chǎn)品,對(duì)于品牌認(rèn)知并不清晰。同時(shí),很多時(shí)候我們?cè)诙桃曨l、直播中也做得束手束腳,因?yàn)榧词故窃僮⒅馗裾{(diào),最終呈現(xiàn)出的品質(zhì)也和原本大牌的調(diào)性相差很大。”

典型例如本次雙十一的YSL之爭,“這種情況肯定對(duì)原有的高凈值用戶是一次損傷,也會(huì)造成重大的品牌輿情危機(jī)。”Lily表示。

一言以蔽之:既希望通過高價(jià)保持格調(diào),又難以拒絕新渠道的流量誘惑不免“自降身價(jià)”,一方面抓不住愈發(fā)挑剔的高凈值客群,一方面又缺乏吸引新用戶的價(jià)格優(yōu)勢(shì)。兩相矛盾下,國際大牌彩妝的遇冷也在意料之中。

海外大牌的疲態(tài)對(duì)國貨品牌也意味著全新的機(jī)會(huì)。今年天貓、抖音彩妝預(yù)售榜單中出現(xiàn)的一眾國貨品牌在一定程度上也代表著國貨彩妝的三種突圍思路。

首先,以花知曉、珂拉琪、橘朵為代表的“平價(jià)國貨彩妝”,抓住唇部、眼妝、腮紅類彩妝產(chǎn)品的低門檻、高復(fù)購特質(zhì),借助極致外觀打造的“美顏主義”,通過百元以下的高性價(jià)比吸引用戶購買。

珂拉琪本次在天貓、抖音平臺(tái)的王牌產(chǎn)品便是與小熊貓美美聯(lián)名的mini唇釉禮盒,萌系IP的高吸睛效果和70元內(nèi)的平價(jià)是其爆單的關(guān)鍵。同樣,從LOLITA文化起家的花知曉推出的天鵝芭蕾系列唇釉、腮紅同樣是通過極致的少女心外觀吸引用戶。

“這一類型產(chǎn)品最貴的成本是IP合作費(fèi)用和包材費(fèi)用”,良子告訴剁椒,“以唇釉為例,一個(gè)sku的設(shè)計(jì)開模打樣費(fèi)用就需要十幾萬不等,不同色號(hào)一組下來輕輕松松就能干到百萬。再加上IP授權(quán)金和分成,又是大幾十萬上百萬出去了。”

第二類以毛戈平、彩棠為代表的“高端國貨彩妝”核心打造了一條“專業(yè)修容”路徑,從相對(duì)競(jìng)爭不算激烈的修容賽道完成破圈,形成了明確的教妝帶賣品策略,并成功提升品牌溢價(jià)。

毛戈平的王牌產(chǎn)品高光粉膏核心賣點(diǎn)便是“針對(duì)東方人群面部特征,強(qiáng)化光影立體效果”,搭配經(jīng)毛戈平本人改妝后一下子顯得大氣柔美的妝效,說服力頗高。由明星化妝師唐毅創(chuàng)建的彩棠也在被珀萊雅收購后復(fù)刻了“專業(yè)彩妝”路線,強(qiáng)調(diào)“專為中國面孔定制”,同樣切入高光修容賽道完成了首款大單品引爆,并在此后一步步向粉底、定妝、遮瑕等面部產(chǎn)品拓展,取得良好的成效。

“美妝販賣中最大的痛點(diǎn)就是操作難度,教妝、適配中國人臉龐這些特質(zhì)也恰恰是國際大牌的短板。我們擅長做的是概念包裝和品質(zhì)感凸顯,對(duì)于上手操作細(xì)節(jié)、本地化產(chǎn)品研發(fā)這塊是非常缺乏的。這兩年其實(shí)也嘗試通過短視頻種草彌補(bǔ),但肯定不如國牌有針對(duì)性。”Lily表示。第三類是方里、blankme等強(qiáng)調(diào)“功能型產(chǎn)品力”的貴價(jià)國貨彩妝品牌,走的是“擁有大牌研發(fā),卻比大牌更懂中國臉”的“專業(yè)底妝”路徑,整體均價(jià)更為昂貴。

早期,blankme產(chǎn)品采用引入日韓人才于國內(nèi)研發(fā),在日韓加工生產(chǎn)的OEM模式;方里在美國建立了“肌膚仿生實(shí)驗(yàn)室”,并引入雅詩蘭黛集團(tuán)、陶氏制藥公司的核心技術(shù)人才。

傳播側(cè),blankme和方里均強(qiáng)調(diào)“適合亞洲人膚質(zhì)”,方里強(qiáng)化“更適合亞洲人的低負(fù)擔(dān)持久底妝”,blankme突出“解決亞洲人膚色暗沉問題”。這些定制化方案也成功讓他們吸引了一大批原本雅詩蘭黛、YSL和蘭蔻的用戶群。

綜合來看,這三類國牌通過彩妝領(lǐng)域的不同細(xì)分賽道入局,完成了在各自垂類的扎根和成長,

盡管增長勢(shì)頭迅猛,但面臨海外大牌技術(shù)和心智端的領(lǐng)先優(yōu)勢(shì),國貨彩妝品牌也面臨著不同的困境。推新頻繁瞄準(zhǔn)中低端市場(chǎng)的性價(jià)比國牌,面臨產(chǎn)品缺乏不可替代性等問題,易陷入“卷低價(jià)”的泥沼,隨時(shí)可能被新玩家以同樣的打法超越。

“已經(jīng)躺倒在沙灘上的完美日記正是前車之鑒。重外觀、強(qiáng)推新,最后還不是被營銷費(fèi)用拖垮。現(xiàn)在活躍的品牌,瓜分的也是它的份額。”良子感慨。

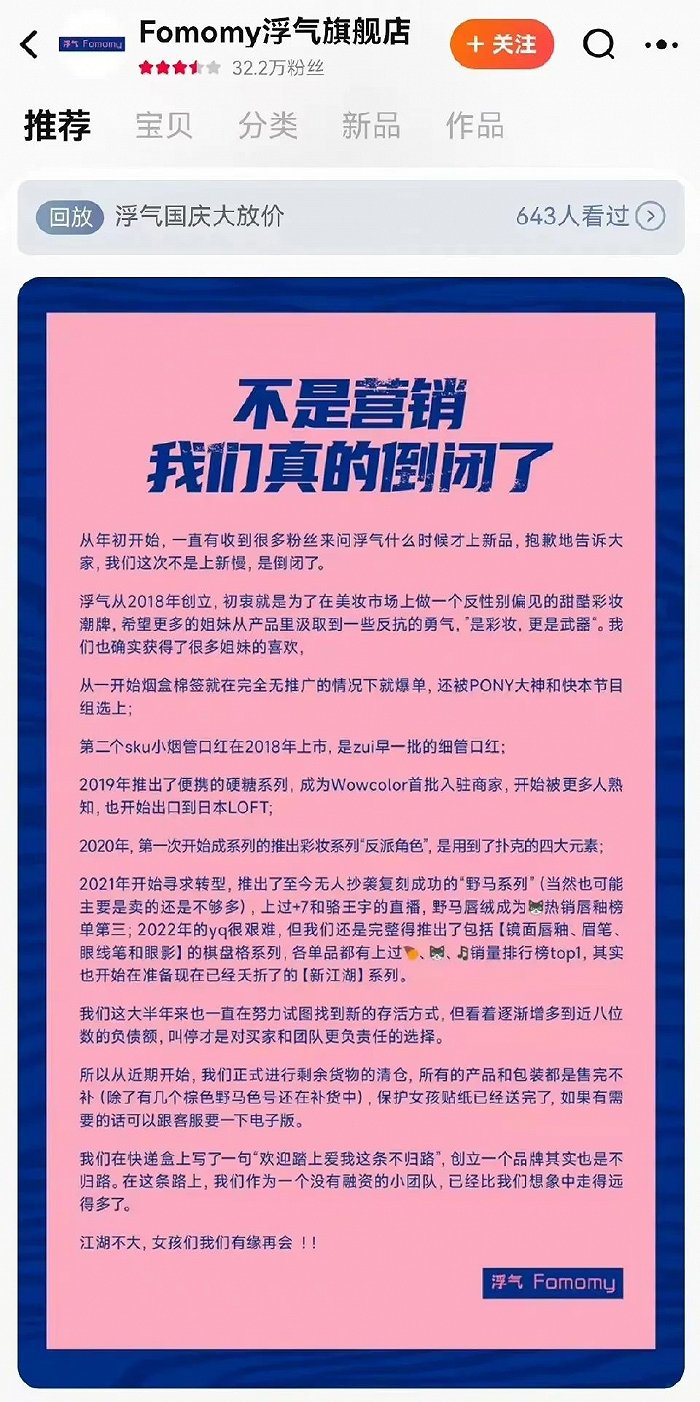

據(jù)悉,過去一年內(nèi),薏珂思、卡樂說和浮氣三種同樣走性價(jià)比路線的國貨彩妝品牌陸續(xù)關(guān)停,浮氣創(chuàng)始人在復(fù)盤總結(jié)時(shí)便認(rèn)為,品牌的倒下與層出不窮的白牌抄襲品、昂貴的開模成本費(fèi)用與昂貴的營銷費(fèi)用密切相關(guān)。

目前當(dāng)紅的珂拉琪、橘朵,也都因IP聯(lián)名陷入爭議。近日,珂拉琪消費(fèi)者反應(yīng)購買的聯(lián)名口紅外包裝為重新噴漆,這場(chǎng)由包材引發(fā)的討論也迅速蔓延至品牌本身就是賣外殼,內(nèi)容物大差不差的產(chǎn)品討論。無獨(dú)有偶,今年8月橘朵與《未定事件簿》聯(lián)名時(shí),也因聯(lián)名款定價(jià)高于普通款,且外包裝為分離式唇膏套而并非直接印上產(chǎn)品而引發(fā)IP粉絲抗議。

“但貴價(jià)的部分就是IP合作費(fèi)用和新外觀的溢價(jià)。對(duì)于橘朵這種本身就走性價(jià)比路線的品牌,不漲價(jià)是無法覆蓋成本的,并不是要割韭菜。至于為什么采用分離式包裝,是因?yàn)檫@樣更便宜。特殊外觀的口紅蓋需要走私模打樣,一款SKU開模費(fèi)就從十幾萬飆到幾十萬,漲好幾倍,品牌肯定要考慮成本的。”某相關(guān)人士向剁椒透露。據(jù)他介紹,經(jīng)過這次聯(lián)名,后續(xù)品牌在IP選擇上也變得謹(jǐn)慎許多。

但Lily也認(rèn)為,這類型頻繁借助聯(lián)名外觀吸引用戶的品牌也易陷入用戶的“刻板認(rèn)知”,“大家會(huì)認(rèn)為你就是賣外觀的,不接受產(chǎn)品本身的品質(zhì)溢價(jià),未來再想拓其他貴價(jià)條線會(huì)很艱難。”

以橘朵為例,隨著其從眼影、腮紅領(lǐng)域向唇釉條線拓展,用戶對(duì)于產(chǎn)品功能的差評(píng)猛增,而其母公司橘宜集團(tuán)孵化的新品牌酵色,盡管進(jìn)行了價(jià)格升級(jí),但均價(jià)也依然在八十元以下。

同樣,毛戈平、彩棠盡管漲勢(shì)頗猛,但同樣存在營銷費(fèi)用高、打法易被模仿、核心產(chǎn)品力不足的問題。典型就是一度被稱為國貨之光、東方美妝代表的花西子,陷入風(fēng)波后被全網(wǎng)質(zhì)疑價(jià)格,也正是其產(chǎn)品力不足的體現(xiàn)。今年雙十一,各大平臺(tái)榜單中花西子的身影也消失不見,元?dú)獯髠?/p>

“核心還是東方美學(xué)這個(gè)概念本質(zhì)是虛的,除了外觀,教妝切入點(diǎn)很好,但還不足以構(gòu)成真正的護(hù)城河。彩棠不就正是按照毛戈平類似的打法和更便宜的價(jià)格,實(shí)現(xiàn)后來居上的嘛。”良子說。而愈發(fā)靠近國際大牌技術(shù)壁壘領(lǐng)域的底妝品牌,則需要更高的研發(fā)投入成本,對(duì)產(chǎn)品實(shí)力的要求也會(huì)更高,這會(huì)造成SKU的減少,使品牌對(duì)單品依賴過重,易被競(jìng)品搶奪市場(chǎng)份額。

“而且在功能研發(fā)領(lǐng)域,國際大牌的領(lǐng)先性還是非常明顯的。這兩年面臨沖擊,國際大牌也下了更多功夫。去年歐萊雅的‘玻色因入妝’粉底液主打就是底妝提供潤膚,韓國的柏瑞美做了高倍防曬定妝,主打防曬功能,這些都是國內(nèi)的空白。海外大牌的研發(fā)和供應(yīng)鏈優(yōu)勢(shì)也會(huì)對(duì)國內(nèi)的底妝品牌產(chǎn)生沖擊。”Lily表示。

當(dāng)然,國牌在人群洞察、產(chǎn)品研發(fā)和營銷觸角上的優(yōu)勢(shì)也十分突出。單從渠道來看,丸美等老牌產(chǎn)品的線上化轉(zhuǎn)型,子品牌戀火的大熱,橘朵等電商品牌開設(shè)大量線下快閃店、城市直營店,提升線下渠道占有率的做法,都要比國際大牌的調(diào)整和摸索要快得多。

顯然,這場(chǎng)彩妝領(lǐng)域國際大牌與國牌的市場(chǎng)份額攻防戰(zhàn)注定漫長,但無論是花西子風(fēng)波還是今年雙十一的市場(chǎng)反饋,都足夠給品牌提供一條顛撲不破的指南:只有構(gòu)建真正的產(chǎn)品力,形成難以取代的品牌護(hù)城河,才會(huì)在激烈的市場(chǎng)競(jìng)爭中不被淘汰。