界面新聞記者 | 戴晶晶

今年前三季度,四大發電集團旗下的核心上市公司利潤大幅增加,但增幅不一。

截至目前,除國家電力投資集團旗下中國電力(02380.HK)在港股上市未披露季報外,其余四大發電集團旗下的核心上市公司均已發布三季度成績單。它們分別為國電電力(600795.SH)、大唐發電(601991.SH)、華能國際(600011.SH)、華電國際(600027.SH)。

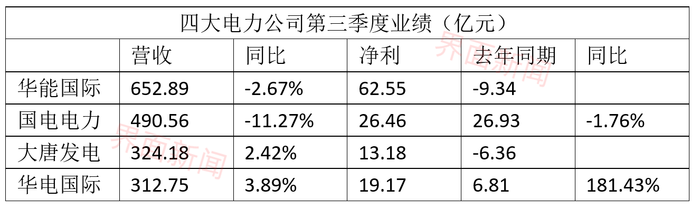

從營收看,華能國際和國電電力的單季營收同比下滑。國電電力也是四家公司中三季度唯一凈利下降的一家,錄得凈利26.46億元,同比下降1.76%。

華能國際和大唐發電在今年三季度成功扭虧為盈,分別實現凈利62.55億元和13.18億元;華電國際在三季度凈利同比增速最快,達到了181.43%。

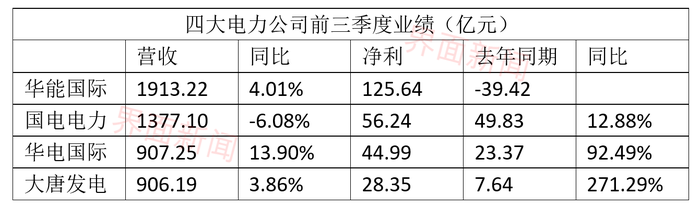

從前三季度看,四家公司的凈利均實現了同比增長,其中華能國際扭虧為盈。大唐發電凈利同比增速最快,達到271.29%;國電電力增速最慢,為12.88%。

國電電力的前三季度營收為1377.1億元,同比下降6.08%,是四家公司中唯一營收下降的公司。

“營收變動是上年9月份轉讓的寧夏區域公司本期不再納入合并范圍所致。”國電電力稱。

整體來看,四家發電企業前三季度共賺取了255億的凈利,較去年同期增加了516%。

燃料成本同比下降,以及發電量同比上漲是各公司凈利同比增長的共因。

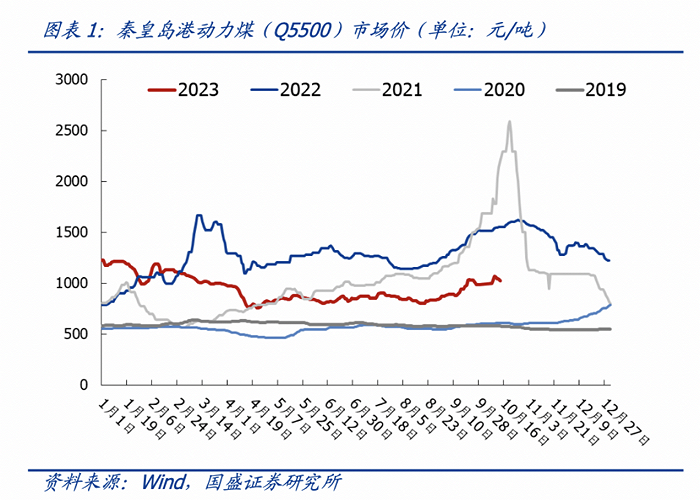

今年動力煤價格中樞較去年有明顯回落。5月下旬,港口動力煤價自一年多以來首次跌破900元/噸,并在6月跌破800元/噸。

三季度伊始,氣溫走高,動力煤價有所回升。隨著降溫和消費預期變差,動力煤價再次回落。9月,受非電用煤需求增加等因素拉動,價格逐漸上漲至1000元/噸。

據國盛證券研報,今年前三季度,北港5500卡動力煤價格平均值為939元/噸,同比降幅超兩成;三季度平均價格為878元/噸,同比回落386元/噸,降幅超三成。

今年全社會用電量上升,以及各公司持續投運新機組,使得主要發電公司的發電量增加。

今年1-9月,中國全社會用電量累計68637億千瓦時,同比增長5.6%。

華電國際前三季度累計完成發電量1727.13億千瓦時,同比增3.3%;完成上網電量1617.96億千瓦時,同比增3.28%。華能國際同期上網電量也同比增長5.38%。

大唐發電及子公司在前三季度完成上網電量約1941.6億千瓦時,同比上升約4.32%。其中,煤機發電量占比74.4%,前三季度發電量同比增3.5%;水電占比11.2%,同比下降15.6%。

“前三季度,公司水電機組所在流域來水偏枯,水電上網電量同比下降,其中第三季度水電來水情況同比好轉,水電整體降幅較上半年實現大幅收窄。”大唐發電同時指出。

受剝離寧夏區域公司影響,國電電力前三季度上網電量同比出現下降,但按照可比口徑較上年同期仍增長1.12%。

上網電價增加也提高了發電公司的營利性。如大唐電力前三季度平均上網電價468.22元/兆瓦時,同比上升約1.91%。

華能國際還指出,新加坡業務利潤同比大幅增長,以及轉讓四川公司49%股權使得投資收益同比增加,也是利潤同比增加的原因。

從利潤率看,華能國際前三季度的的盈利能力最強,達到了6.6%。其中,風電板塊貢獻了主要的利潤。

今年前三季度,華能國際燃煤板塊實現利潤34.36億元,同比增153.5億元;風電和光伏板塊分別實現利潤46.9億元和18.24億元,同比增6.06%和77.01%。

華能國際正在大力投資新能源板塊。該公司2023年資本支出計劃顯示,預計在風電與太陽能發電業務上的投入分別達到118.36億元與140億元,遠超計劃對火電投入的53.9億元。

今年上半年,國電電力的非化石能源發電裝機容量為四家公司中最高,占總裝機容量比重為51.5%,同比提高3.4個百分點;大唐發電和華能國際低碳清潔能源裝機占比分別為34.72%和28.02%;華電國際清潔能源裝機比最低,為19.3%。

展望煤電市場后市,中信證券在10月30日的研報中指出,四季度催化劑仍有共振機會,煤炭板塊行情或震蕩向上。短期煤價雖然有波動,但仍維持高位。后續在一系列政策的疊加下,煤炭需求和煤價仍有反彈空間,煤價預期或進一步抬升。

10月30日,中國電力企業聯合會發布的中國電煤采購價格指數顯示,當日曹妃甸港區5500大卡動力煤價格為973元/噸,環比下降9.7%。

當日,秦皇島5500大卡動力煤價格報980元/噸。該價格仍高于發改委規定的中長期合約合理區間。發改委此前要求,5500大卡下水動力煤中長期合約的合理區間為570-770元/噸。