文|華夏能源網 蔣波

編輯|楊亦

隨著國內五大風電上市整機商三季報出爐,今年風電行業的走向也變得越來越清晰。

華夏能源網注意到,近日,金風科技(SZ:002202)、明陽智能(SH:601615)、運達股份(SZ:300772)、電氣風電(SH:688660)和三一重能(SH:688349)等國內五大風電上市整機商三季報相繼出爐。整體來看,四家企業的營收同比有所增長,一家有所下降;凈利潤方面,五家均有所下滑,一家甚至出現了虧損。

毛利率、凈利率上,五家整機商的表現也不甚樂觀。不過,對于業績下滑的趨勢,各整機廠商似乎也早有預判,并且均采取了一定的措施,而這些措施通過三季報數據,也有所反映。

業績整體依然不佳

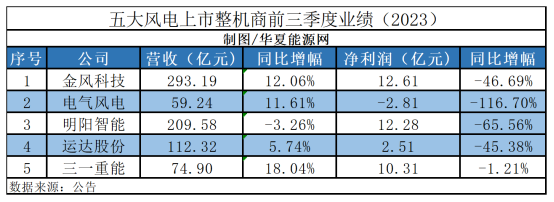

華夏能源網綜合整理各整機商公告發現,在今年前3季度,金風科技、明陽智能、運達股份、三一重能四家整機商的營收均獲得增長。其中營收破百億的有三家,最高為金風科技,達293.19億元;同比增幅最大的整機商則為為三一重能,達18.04%。

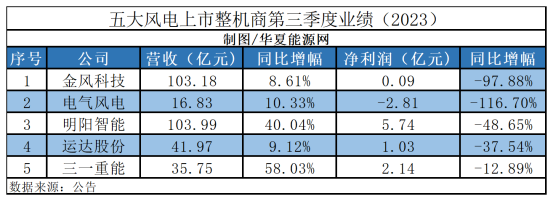

第三季度單季度營收來看,五家上市整機商中營收破百億的有兩家,分別是金風科技和明陽智能。后者以103.99營收的微弱優勢排名第一,而與去年同期相比,營收增幅最大的整機商則為三一重能,為58.03%。

在凈利潤方面,今年前三季度,破10億的有三家,最高為金風科技,為12.61億元,同比降幅最少的整機商為三一重能,同比下降1.21%,電氣風電則出現了虧損。

有三家企業,在三季度單季度凈利潤破億。明陽智能拔得“頭籌”,單季度賺了5.74億元。

整體凈利潤下滑的態勢中,同比降幅最小的整機商為三一重能,同比下降12.89%。電氣風電在這一季度同樣出現了虧損。

華夏能源網注意到,這種增收不增利、甚至出現虧損的狀態早在半年報中有所體現。因此三季度報的結果也在預料之中。

今年上半年,在營收方面,這五家整機商中,有所增長的僅有金風科技和運達股份,其他家出現不同程度的下滑;在凈利潤方面,各家基本都實現盈利,但利潤同比基本都在下滑,僅有三一重能實現了小幅增長,增幅為2.38%。

行業業績為何整體不佳?問題均指向了競爭加劇、整機價格下滑。

數據顯示,自去年以來,風電機組招標價格便不斷下滑,尤其到了今年2-4月份,招標價格下滑更是嚴重,陸上風機中標價格曾一度低于1500元/kW。今年上半年,國內陸上風機投標均價(不含塔筒)已降至約1800元/kW,同比減少30%;海上風機單價由 2021年搶裝期的6500元/kW以上,降至4000元/kW左右的水平,同比減少38%。在數據上與之對應的是利率的下滑。以已經陷入虧損的電氣風電為例,其三季報顯示,今年前三季度,公司毛利率為9.89%,同比下降8.57%;凈利率為-11.02%,較上年同期下降11.18%。其他公司也是如此,即便盈利最多的明陽智能和降幅最小的三一重能也是如此。

數據顯示,今年前三季度,明陽智能毛利率為15.78%,同比下降7.43%;凈利率為6.04%,較上年同期下降10.37%;三一重能毛利率19.67%,同比減24.74%,凈利率13.76%,同比減16.72%。

市場格局已刷新

風機價格的持續走低,最直接的影響是企業的賺錢能力;另一方面,也體現了風電行業整體的巨大變化。首先,作為降本的重要方式之一,大兆瓦風機逐漸成為市場主力。數據顯示,今年前三季度,運達股份累計在手訂單約23GW,其中6MW以上訂單容量約為10.63GW,占比約46%。而去年同期,運達股份6MW及以上風機在手訂單為4.33GW,占比約29%。

金風科技業績報告顯示,今年第三季度, 公司6MW及以上機型銷售1.72GW,占比約56%;4—6MW 機型為1.37GW,占比約 44%。

在剛剛結束的最新一屆北京風能展上,三一重能發布全球陸上最大的15MW風電機組以及13/16MW海上風電機組;明陽智能發布了全球最大MySE22MW海上機組,同時下線了全球最大MySE11-233陸上機組,風機大型化趨勢愈加明顯。其次,面對利潤的下滑,整機廠商紛紛加大研發力度,以求通過技術創新來實現降本增效。

早在今年5月,三一重能在接受調研時表示,公司2023年風機毛利率指引為15%—20%左右。2023年雖然交付的大部分訂單為平價訂單,單千瓦平均銷售價格有一定幅度下降,但公司仍會通過技術創新、科學降本增效等方式,維護盈利空間,保持一個較高水平的毛利率。

數據顯示,三一重能在今年前三季度的研發投入為6.84億元,同比增長29.01%,研發投入占營業收入的9.13%。不過,在五家整機商中,研發方面投入最大的還是金風科技,為10.37億元,同比增長高達46.7%。

研發力度加大的同時,風電技術成果也頗為明顯。

在海風領域,運達股份已研制出“海鷂”“海鷹”系列海上風電機組。據稱,“海鷂”單臺機組發電量可達95萬千瓦時,且經歷了臺風“卡努”的考驗;金風科技則發布了構網型機組2.0產品,并宣稱,該產品可以通過系統集成簡化控制復雜度,通過自建電壓主動響應讓運維更簡單,并帶來設備投資、運維成本及LCOE的降低。最后,展望行業趨勢,風電招標價格下行,或將帶來風電市場格局的一輪刷新。

華夏能源網注意到,不同整機商應對招標價格下滑趨勢的態度,大相徑庭,有的整機廠商主動迎合“價格戰”,主動報出更低的價格以獲取市場;有的整機廠商則視價格戰為“惡性競爭”,采取相對“躺平”的態度,被動招標,市占率面臨巨大的挑戰。

開辟新的市場,或將在一定程度上協助企業抵消部分價格戰的影響,例如海風市場。在海風市場上,電氣風電長期處于龍頭地位,占據著最大的市場份額;而隨著政策向海風的傾斜、海風技術的不斷成熟,以及海風進入平價時代,越來越多的整機商開始進入或者加大布局。尤其是明陽智能的積極推進,三一重能和運達股份“黑馬”的緊緊跟隨,今年海風市場或將迎來一場賽跑。