界面新聞?dòng)浾?| 張曉云

持續(xù)震蕩的市場(chǎng)里,投資者應(yīng)該怎么做?在余額寶推出的第十年,投資者的配置意識(shí)開(kāi)始覺(jué)醒。螞蟻財(cái)富平臺(tái)的調(diào)研數(shù)據(jù)顯示,7成用戶(hù)有配置意愿,但不懂如何合理操作。

11月1日下午,螞蟻財(cái)富平臺(tái)宣布升級(jí)“三筆錢(qián)”工具,對(duì)第三筆“投資增值”的錢(qián)首創(chuàng)了量化目標(biāo)配置法“小目標(biāo)”,對(duì)投資目標(biāo)進(jìn)行拆解和量化,讓配置過(guò)程有指引、有追蹤,助力投資者做更科學(xué)合理的資產(chǎn)配置。

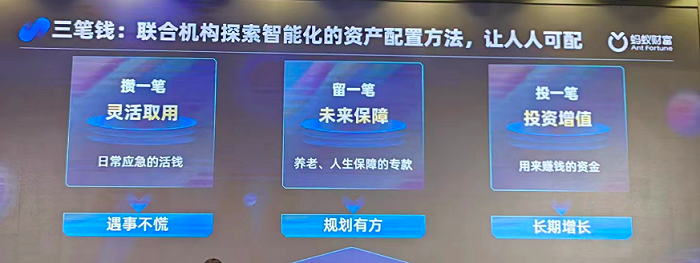

什么是“三筆錢(qián)”?簡(jiǎn)單的來(lái)說(shuō),可以用“攢一筆、留一筆、投一筆”來(lái)概括,分別對(duì)應(yīng)靈活取用、未來(lái)保障和投資增值三部分。它是一種智能化、個(gè)性化的配置工具和方法,基于投資者的個(gè)人目標(biāo)和風(fēng)險(xiǎn)偏好,定制包含流動(dòng)性、子女教育、養(yǎng)老、保障、保值增值等在內(nèi)的全方位規(guī)劃。

以第三筆“投資增值”的投資為例,支付寶APP此次升級(jí)了量化目標(biāo)配置法“小目標(biāo)”,對(duì)投資目標(biāo)進(jìn)行拆解和量化,讓配置過(guò)程有指引、有追蹤,這背后是結(jié)合用戶(hù)持倉(cāng)進(jìn)行超大規(guī)模、多目標(biāo)的實(shí)時(shí)運(yùn)算。

螞蟻基金數(shù)據(jù)顯示,第三筆錢(qián)需經(jīng)歷18億次計(jì)算后,從人均1萬(wàn)個(gè)方案中,選出適配度高的配置方案。理論上的最優(yōu)路徑未必適合用戶(hù)實(shí)際操作。因此,螞蟻財(cái)富使用AI算法優(yōu)化最優(yōu)路徑,形成一條用戶(hù)可操作、可執(zhí)行的路徑。

事實(shí)上,“三筆錢(qián)”的理念對(duì)于專(zhuān)業(yè)人士來(lái)說(shuō)并不新鮮,其主要有三個(gè)特點(diǎn):科學(xué)專(zhuān)業(yè)、專(zhuān)屬定制和智能計(jì)算。

在科學(xué)專(zhuān)業(yè)方面,“三筆錢(qián)”結(jié)合了原諾獎(jiǎng)經(jīng)典“生命周期理論”和北大研發(fā)的“世代交疊模型”,共同創(chuàng)建了跨資產(chǎn)配置的頂層分配模型。

“依托智能科技,金融服務(wù)走向更個(gè)性化,更有深度和包裹感。”螞蟻財(cái)富副總經(jīng)理鄭艷蘭認(rèn)為,震蕩行情下如何提升投資者收益體感,配置是解題的關(guān)鍵,需要持續(xù)鼓勵(lì)配置、選品和長(zhǎng)期持有的理財(cái)觀念。

那目前投資者的資產(chǎn)配置情況如何?據(jù)鄭艷蘭介紹,從螞蟻財(cái)富用戶(hù)理財(cái)習(xí)慣看,不少用戶(hù)的表現(xiàn)較為極端。例如全部放在余額寶上不敢冒風(fēng)險(xiǎn)非常保守,或者全部投資權(quán)益型產(chǎn)品非常冒進(jìn),從而在股市下行階段遭遇資產(chǎn)大幅回撤,這樣的體驗(yàn)非常差,也不利于投資者形成長(zhǎng)期持有的理財(cái)習(xí)慣。

北京大學(xué)經(jīng)濟(jì)學(xué)院的《中國(guó)居民人生周期財(cái)務(wù)規(guī)劃報(bào)告》中也提到,目前中國(guó)家庭金融投資組合的風(fēng)險(xiǎn)分布呈“U”型,保守型家庭和冒進(jìn)型家庭較多,這不利于個(gè)人生命周期內(nèi)的效用最大化。

據(jù)華安基金基金組合投資部總監(jiān)陸靖昶介紹,截至9月30日的數(shù)據(jù)顯示,華安基金有股債配置行為的投資者中,有近40%的用戶(hù)股債配置中債券類(lèi)占比達(dá)到9成以上,20%的用戶(hù)配置中股票類(lèi)占比高于9成。也就是說(shuō),投資者傾向于大量配置股票或大量配置債券,仍未能實(shí)現(xiàn)均衡配置。

從金融角度看,單一資產(chǎn)具有“不可能三角”,即低風(fēng)險(xiǎn)、高收益、高流動(dòng)性無(wú)法做到既要、又要、還要。

北大經(jīng)濟(jì)學(xué)院副院長(zhǎng)鎖凌燕認(rèn)為,在成熟市場(chǎng),資產(chǎn)配置決定了90%以上的回報(bào)。她建議個(gè)人投資者需要進(jìn)一步強(qiáng)化配置觀,提升配置力,行業(yè)也應(yīng)合力構(gòu)建便捷、高效、可靠的支持性金融服務(wù)體系。對(duì)于年輕人來(lái)說(shuō),更要形成恰當(dāng)?shù)呢?fù)債管理。

震蕩行情之下,均衡配置投資成為抵御風(fēng)險(xiǎn)的重要方式。螞蟻財(cái)富平臺(tái)數(shù)據(jù)顯示,配置均衡的用戶(hù),投資收益體感更好。截至2023年上半年,配置均衡的用戶(hù)相較欠缺配置的用戶(hù),收益率提升88%,最大回撤平均降低6%。

對(duì)此,鄭艷蘭表示,“三筆錢(qián)”工具希望能夠有不同的對(duì)話體系。例如一個(gè)嚴(yán)謹(jǐn)審慎的用戶(hù),會(huì)用圖表方式去講解其中的道理,而一個(gè)初入理財(cái)大門(mén)的新用戶(hù),會(huì)用舉例子方式讓他更好理解,多種不同表達(dá)方式共同構(gòu)成了多元溝通的基礎(chǔ)。

鄭艷蘭表示,大眾理財(cái)正邁向大眾配置的新階段,螞蟻財(cái)富愿意和行業(yè)一起推動(dòng)理財(cái)從更普惠到更健康。