文|華夏能源網 劉洋

在發布了“回血”的三季報之后,2700億市值化工巨頭突然宣布大手筆并購。

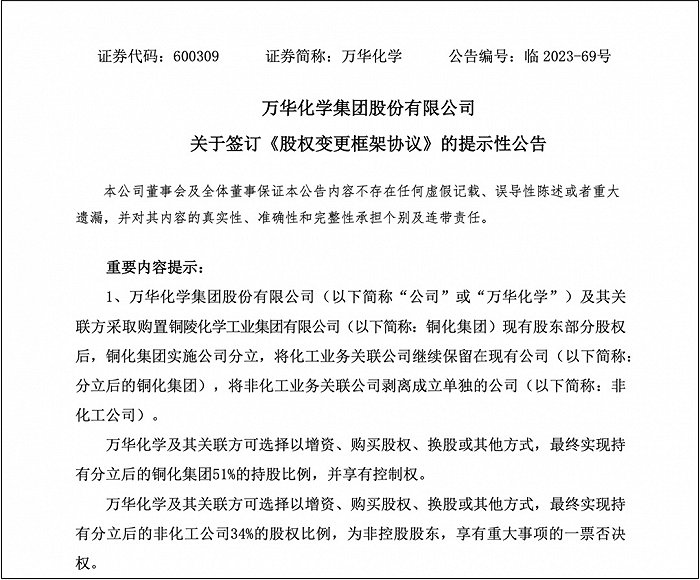

華夏能源網(公眾號hxny3060)獲悉,11月7日,萬華化學(SH:600309)公告稱,擬通過股權轉讓、增資等方式持有銅化集團化工業務51%的股權,同時持有非化工業務34%的股權,所涉及交易上限不超過60億元。

收購標的銅化集團的化工板塊下轄兩家上市公司——六國化工(SH:600470)、安納達(SZ:002136)也在同日公告了這一并購案。這樁交易完成后,萬華化學不僅將控股銅化集團,還將六國化工、安納達兩家上市公司收入囊中。

萬華化學在化工界的地位,可以類比通信產業的華為。萬華為何在當下時機進行大手筆收購?又與化工巨頭的新能源布局有何關系?

60億并購案細節

萬華化學入主的銅化集團,是于1991年11月組建成立的資產經營一體化化工企業集團,2019年完成混改,2020、2021年度連續實現營收過百億,是2022度中國制造業企業500強公司。銅化集團分別持有旗下六國化工25.49%股份、安納達30%股份。

根據并購協議,萬華化學購入股權后,銅化集團將一分為二:化工業務繼續保留在現有公司,非化工業務將剝離成立單獨公司。對前者化工銅化,萬華化學將成為控股股東,股權占比51%;對非化工銅化,萬華化學將成為第一大股東,股權占比34%。

銅化集團2019年“國企混改”時,引入投資方安徽創谷,由后者控股(占有32.34%的股權和55.41%的表決權)。由于安徽創谷無實際控制人,導致銅化集團無實際控制人,六國化工、安納達亦無實際控制人。由此兩家上市公司從由銅陵市國資委實控變為了“無實際控制人”狀態。

萬華化學前十大股東(來源:東方財富網數據中心)

萬華化學目前第一大流通股東是煙臺國豐投資控股集團有限公司,經股權穿透后,煙臺市國資委為其第一大股東,占股19.4%。因此,萬華化學入主銅化集團后,集團與旗下六國化工、安納達均將成為煙臺國資委旗下資產;并且,兩家企業的無實控人的局面,也將就此終結。

在業務方面,安納達和六國化工同為化工企業,前者主要從事鈦白粉系列產品和磷酸鐵系列產品的生產和銷售,鈦白粉業務在全國排前十;后者主要從事磷肥、復合肥、尿素、硫酸鉀等化肥產品以及精細化工產品的生產與銷售。

不過,兩大上市公司的業績今年以來均不理想,且經營現金流都已告負。

其中,安納達前三季度實現總營收16.37億元,同比下降17.7%;歸母凈利潤9009.07萬元,同比下降55.22%。

六國化工前三季度營收52.63億元,同比減少13.99%,歸母凈利潤虧損1141.66萬元,同比減少105.8%。其中,第三季度單季歸母凈利潤虧損2401.35萬元,同比下降563.34%。其經營活動產生現金流凈額為負(-3386.66萬元)——在過去九年中,六國化工這一指標從未告負。

并購時機耐人尋味

10月13日,萬華化學發布了2023年三季報,實現單季營收449.28億元,同比增長8.78%;凈利潤41.35億元,較去年同期增幅為28.21%,近6個季度以來首次實現單季凈利同比增長。

而僅僅三個月前,萬華化學還在營收與凈利雙降的泥潭中無法自拔。

半年報顯示,2023年上半年,萬華化學營收876.26億元,同比下降1.67%;歸母凈利85.68億元,同比下降17.48%;同時經營現金流同比減少21.43%至112.22億元。

2023年以來,化工行業下游需求處于恢復階段,產品價格仍需要慢慢恢復。受此影響,萬華化學的聚氨酯、石化、精細化學品及新材料等各大業務板塊都出現了業績疲軟,半年報數據中體現的極為明顯。

聚氨酯業務板塊,受歐美需求放緩、國內建筑行業不景氣等因素影響,今年以來,全球聚氨酯需求整體處于恢復之中。聚氨酯占萬華化學營收比重接近40%。這導致2023年上半年,萬華化學聚氨酯板塊營業收入327.7億元,同比下降1.43%。

石化板塊營收下降也與產業大環境有關。2023年以來,全球油氣價格高位回落,國內需求恢復不及預期,新產能集中釋放期,石化行業整體盈利能力受到明顯擠壓,丙烷CP、丁烷均價都大幅下調。2023年上半年,萬華化學石化板塊營收361億元,同比下降7.86%,毛利率也降至2.3%(去年同期毛利率為5.28%)。

今年以來,精細化學品及新材料產品端價格大幅下降,萬華化學2023年半年報顯示,精細化學品及新材料業務板塊營業收入112.64億元,同比增加8%,毛利率22%(去年同期毛利率為29%)。

華夏能源網注意到,為了挽救主業業績的疲軟、下滑,萬華化學自2022年以來進入新的投資周期,投資資金大幅上升,投資項目比較集中。僅2023年上半年,萬華化學主要項目投資總額達到451.1億元。公司表示,將加快120萬噸/年乙烯及下游高端聚烯烴項目及蓬萊園區建設速度,全年石化產業鏈項目計劃投資169.3億元。

此次并購銅化集團,可以說是其激進擴產投資的延續。

加碼新能源打造生態閉環

萬華化學購入銅化集團股權,還帶有濃厚的加碼新能源賽道的色彩。

萬華化學傳統三大業務板塊為聚氨酯、石化、精細化學品及新材料,近兩年,萬華化學一直在積極布局新興業務,完善自身業務鏈條。

2022年11月15日,在深圳召開的高工鋰電年會上,萬華化學電池科技有限公司副董事長孫家寬曾表示,“電池材料,我們是2018年選擇進入的,目前已被萬華確定為第二增長曲線的一部分,現在正大力發展這個產業。”

2022年11月23日,萬華化學集團成立了電池科技有限公司,在上游鋰資源(鹽湖)、正極前驅體、磷酸鐵鋰、三元、硅碳負極、六氟磷酸鋰、溶劑、NMP、PVDF、回收冶金、鈉電正極到硬碳等產業鏈均有所布局。

當年度的業績年報中,萬華提及了負極材料業務布局。今年5月,萬華化學高層明確表示加大電池材料資本開支。2023年,萬華化學在電池材料項目計劃投資33.4億,同比大增173.8%。

關于此番60億收購案,萬華化學表示,其一是通過重組,以“進一步完善上游原料供應鏈,增強電池業務核心競爭力”;第二,意在對銅化集團的礦業業務參股34%,“進一步保障磷礦資源,為萬華化學未來的磷資源需求解決瓶頸問題。”

銅化集團,擁有國內重要的硫磷化工產業基地和新型顏料產業基地。即將收入麾下的安納達,是電池行業重要的上游供應商,其曾在今年4月透露,公司三大合資項目的磷酸鐵產能將合計達到15萬噸/年。

這一向新能源開拓的思路,在化工巨頭巴斯夫身上,亦能找到相似的戰略布局。巴斯夫從2015年就開始布局鋰電材料,從正極入手,已經在日本、北美、歐洲和中國建立了生產基地,到2025年能夠實現30萬噸左右產能。

大力發展新能源相關業務,為萬華化學的業績增長帶來新的想象空間。并購完成之后,如何對六國化工、安納達兩家上市公司進行整合改造,值得關注。