文 | 讀娛 零壹

今年以來,關于字節跳動旗下XR業務PICO裁員、負責人調崗的新聞不斷,“字節跳動將逐步關停PICO業務”的傳言也一度出現。

11月7日,流言終于落地。一份PICO組織架構調整的內部通知傳出,提及將關注業務的技術競爭力和長期發展,而不是以短期銷量為導向,因此對市場、游戲、視頻等團隊將進行較大幅度的人員調整。而PICO-XR官微也于11月8日發布微博公開了這一信息,確認“短期投入和相關團隊規模會縮減,涉及員工300余名,整體占比約23%。”

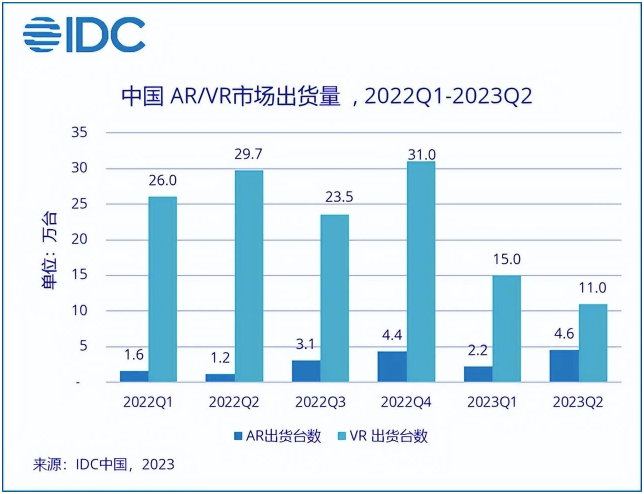

CINNO Research數據顯示,2023年第三季度,國內VR消費級銷量合計10.0萬臺,同比下降28.9%,環比下降35.5%。VR產品平均售價繼續上漲至3591元,2000元的4000元價格段的產品占據六成,Pico穩居第一,市場份額為55%。

結果來看,作為國內XR行業領頭羊的PICO,顯然并不至于像此前的傳言那樣遭到放棄、關停,而是從全面進攻轉向了“蟄伏”,回歸科研和開發,等待真正的XR行業春天到來。

邁向大眾化的路上,PICO算盡力了

2022年9月27日發布的VR一體機PICO 4系列,是字節對XR業務投入的高峰和轉折點。這是2021年8月PICO被字節高價收購后首次發布升級換代產品。

VR硬件發展至今的最大痛點是不夠大眾化——早期的眼鏡VR效果太差,而PC頭戴則價格高、體驗門檻巨高,致使VR產品始終難以脫離小眾科技玩具這一定位。VR行業最急需的,或許就是拆下大眾眼中“神秘”、“高科技”、“不明覺厲”的印象實現知名度的躍遷,去超越小眾、科技、極客的影響范圍。

而扎克伯格在收購Oculus后所推出的Quest、Quest2顯然就希望通過性價比極高的硬件來實現大眾化,進而推動整個內容生態的化學反應進階。從結果來看至少在市占率上達成了目標。

顯然,字節至少希望通過PICO 4達到當年Quest推出后的效應,以高性價比產品推高市場占有率,以實現XR硬件的大眾化作為一切的起步。

在PICO 4發布之前,PICO已經完成了品牌換新,同時通過綜藝《王牌對王牌》、VR演唱會等娛樂內容大量砸錢宣傳,打開B站經常可以看到UP主的恰飯視頻。大舉投入同時意味著對銷量的“野心勃勃”,2022年原定目標就高達100萬臺,而2021年全年PICO的銷量僅50萬臺,2022年一季度Pico全球出貨量還只有約17萬臺。

公司對銷量預期目標之高,也能看出PICO4所承載的希望有多高,它也的確是一款看起來“有賣相”的產品——配置大幅升級與首發2499的低價,性價比完全不輸Quest 2,而后者已經是扎克伯格“不賺錢湊人氣”的產品了。再加上重金補充的游戲內容庫,何同學做體驗官,音樂人竇靖童、乒乓名將孫穎莎代言,全網接連不斷的宣傳營銷推高聲勢,一切都看起來很有希望。

在PICO 4發布會上,PICO 總裁周宏偉表示將通過PICO 4正式開啟國內的VR大眾化之路,“也許PICO 4就是很多用戶的第一臺VR。”

但實際結果卻遠低于預期,雖然沒有全部的銷量記錄公布,但據Sandalwood 中國電商市場監測數據,截至10月14日,PICO4國內電商累計銷量僅有4.6萬臺,而這半個月是發售后營銷效應最大的“黃金時期”,照此推算,2022年PICO的銷量絕對離100萬臺有巨大差距,據其他媒體報道,這一數字大約為70萬左右。

不得不說,PICO4這一產品的設計開發和營銷都已經足夠努力、足夠大手筆了。2499、活動還有其他優惠的價格可能還不到“回本線”,而大肆鋪開的宣傳營銷也吸引了一些眼球,但轟轟烈烈的“大眾化”目標,是顯而易見的失敗了。

事后諸葛亮的角度來看,公司顯然對XR市場現狀有較大誤判,事實證明PICO4這樣幾乎要賠本甩賣的高性價比產品,對普通用戶來說仍然“不夠便宜,不夠有趣,不夠必要”,真正屬于消費級XR設備的時代,還顯得那么遙遠不可及。

大眾消費級XR的時代,至少不是現在

從2022年的轟轟烈烈到如今的低調蟄伏,PICO劇烈的處境變化受到多重因素影響。

XR市場的下滑直接體現在了出貨量上,IDC的《全球AR/VR頭顯市場季度跟蹤報告預測》顯示,全球頭顯出貨量連續第四個季度下降,2023年Q2季度的出貨量同比下降44.6%,報告預計今年的出貨量僅為850萬,略高于2017年的水平。

VR/AR一直被視為元宇宙的入門硬件,兩年以前元宇宙還是最火爆的科技概念,Facebook改名為Meta,迪士尼正式組建了元宇宙部門,國內大廠也紛紛組建XR和元宇宙相關團隊,一時之間所有產品似乎都與元宇宙掛鉤,但近一年來,同樣的熱潮也在上演,只不過從元宇宙變成了AI大模型。

近日OpenAI開發者大會仍然空前火爆,新升級的GPT-4 Turbo模型帶來的驚喜仍在突破大眾認知,AI大模型的熱潮絲毫沒有冷卻跡象。在OpenAI帶來的跨時代產品震撼之下,XR降溫的速度變得更加迅速——畢竟AI同樣是未來元宇宙圖景的構成,而相較于XR的高門檻和低體驗,Chatgpt顯然更容易走進大眾,也更容易實現與各行各業的實用場景結合。

但同時,那份IDC報告也預計 2024 年 VR/AR 頭顯市場將同比增長 46.8%,這一信心主要來自Meta Quest 3、Apple Vision Pro兩大重量級產品。其中Quest 3于2023年9月27日正式發布,Apple Vision Pro在6月的WWDC2023開發者大會上驚艷登場,并預計將在2024年年初先在美國上市。

庫克在推文中表示Apple Vision Pro是“你從未見過的事物”——這款產品也的確驚艷,無需配備傳統意義上的手柄/控制器,全部以眼球追蹤、手勢操控、語音控制等自然操作方式完成交互,透過高度清晰的VST拍攝實時影像,真正實現戴著XR眼鏡同樣能“看見世界,也被他人看見。”

從現階段消費級XR的角度,Apple Vision Pro基本上是一個“除了貴,暫時看不到什么缺點”的產品,它定價3499美元,約合人民幣25500元。

雖然PICO陷入困境的新聞早已風傳許久,但自從2023年下半年Apple Vision Pro發布以來,行業內其實有不小的聲音認為行業低谷已過,因為Apple Vision Pro帶來的沖擊力的確夠強,明年很可能成為“風口”。

但Vision Pro畢竟是一款定價極高的實驗性先鋒產品,與PICO現階段產品并無太多拉動或競爭關系,而 Meta Quest 3發布后的銷量和熱度的不及預期,或許才是讓字節跳動“認清現實”的最后一根稻草。

如上文所提到的,PICO系列一直對標的就是Quest系列,從硬件技術到市場定位堪稱“亦步亦趨”。Quest 3 定價499美元,比前作要貴,但仍然遠低于Vision Pro,有著芯片和顯示技術上的多重升級,也和Vision Pro同樣強調了VST式的混合現實體驗。

但與去年PICO4一樣,Quest 3同樣沒有達到預期。分析師郭明錤發文表示META的硬件事業因需求疲軟造成的虧損可能高于市場共識,最新調查顯示Meta已下修Quest 3今年Q4出貨量約5%–10%,因市場需求低于預期,預期明年Q1出貨量將環比顯著衰退約70%–80%。

Quest 3銷量不及預期,明年的Vision Pro從價格上就不是一個大眾產品——這兩位“大哥”在國際市場上的探路和結果都表示,一兩年內大概率仍不是消費級XR產品普及的時間窗口。

蓄力和等待,或是現階段唯一能做的

讀娛君曾經分析過VR/AR在大眾普及上面臨的一些基本難題:過高的門檻、不夠優秀的使用體驗、優質內容缺乏,沒有“殺手級應用”,難以營銷發力等等。概括而言,問題在于體驗門檻、硬件技術、內容、營銷等四個方面。

目前來看,PICO4和Quest 3所做到的仍然遠遠不夠,不足以產生根本性的改變,短期也看不到太多希望——

價格門檻方面,2000-3000元級別的價格已經做到了極限,再財大氣粗的字節和Meta目前也不可能再打下來更多價格,這是整個產業鏈成本決定的;

硬件技術方面,即使PICO4和Quest 3的性價比如此之高,對于普通大眾來說仍然是一大堆問題難以解決,眩暈感、運行中的卡頓、頭戴重量、電池續航、眼鏡適配、控制器靈敏度,各個體驗層面上或多或少都有問題,沒有一個真正“及格”的體驗;

內容方面,依舊和幾年前一樣缺少王牌殺手級應用,出圈度最高的居然還是老游戲“節奏光劍”和“半衰期:艾利克斯”,新興的VR運動游戲也很難形成持續性,用戶玩了幾把后發現還不如去玩Switch,而影視資源方面缺乏版權支持也難以支撐長電影觀影體驗需求;

營銷方面,吆喝歸吆喝,實際還是要靠線下體驗店去鋪開,“不實際體驗永遠無法感受”這是無法改變的行業特性,實際上線下的成本是極高的。

所以站在上述一切的基礎上,PICO組織架構調整中回歸科研,不以短期銷量為導向,大砍市場、內容版塊的抉擇其實顯得格外理性和正確了——既然短期內無論如何也到不了《頭號玩家》中的人人標配,那么就只能回到開發端專注于技術提升,等待真正的XR全民化時代到來。

這一點很可能也會成為包括蘋果在內的XR大勢力的選擇。PICO的后續產品已經延期了一段時間,也有報道顯示蘋果也削減了Vision Pro產量預期,并推遲低價版大眾消費級Vision產品的發布計劃。

沒有人可以準確地預測未來。關于“下一個入口”的戰爭,很可能會在多年以后再重新開打,對于PICO來說,“活到那個時候”或許才是首要目標吧。