文|新旅界

伴隨著上市企業三季度報告陸續發布,上市旅游企業的表現值得我們追蹤,本篇抽樣選取了其中43家傳統意義上的旅游類上市公司做部分分析。

三季度包括暑期旅游旺季,是旅行社及傳統景區類目的地的盈利高峰期。從財報看,盈利無疑成為“主旋律”:43家企業中有29家實現盈利,占比67.4%;34家企業實現凈利潤正增長(含凈利潤增長與減虧),占比79.9%。

這也是大環境恢復的自然結果:今年暑期(6—8月)國內旅游人數達18.39億人次,實現國內旅游收入1.21萬億元,熱度顯著高于2019年同期;2023年第三季度,國內旅游總人次12.90億,同比增長101.9%。

但整體盈利并不等于高枕無憂。43家上市旅企中,9家企業盈利出現負增長,占比20.1%,部分甚至營收出現大幅度下跌;文旅設計、文旅科技類企業中有些仍在虧損,且短期內看不到顯著扭虧勢頭。

大環境層面,即便有“史上最熱暑期”,前三季度的旅游數據仍與2019年有顯著差距。雖然從疫情影響角度看,現在再以2019年為標桿并無意義,但數據的差距無疑能夠說明,即便沒有疫情,全球經濟形勢已與原來不可同日而語。

盈利成為主旋律

先來看大趨勢與積極的部分。三季度財報能得出的結論,與二季度并無太大區別:

●各類景區目的地增長顯著,知名山水景區表現尤其突出,大多同比出現爆發式增長。

在半年報中已經領跑的黃山旅游、峨眉山和暑期進入旺季大放異彩的長白山三者領跑景區上市企業,3家企業總營收都超過3億元,其中黃山旅游更是總營收超5億元,成為景區中的“絕對領先者”。

過去三年,人們出行受限,傳統長線景區被打擊得最慘,但消費者也因此對去“看遠方的山水”積累了強烈渴望,景區的營收反彈自然也最大。長白山、峨眉山、桂林旅游、西域旅游的營收漲幅都超過了100%。

但一些頭部傳統景區的優異表現并非只源于“天時地利”,更在于人為。企業在景區場景更新升級上做出的巨大努力,同樣極大帶動了這些傳統景區的人氣,使其能夠“常游常新”。

如峨眉山在疫情后開發了多元的新產品,如主打科技體驗的“數游峨眉”體驗中心;能承接雙遺、武術、法治、科創、戲劇等不同主題研學游的峨眉山研學營地;有多個溫泉與水上體驗項目的“峨眉山歡樂水世界”,能讓游客親自采茶制茶的峨眉雪芽有機茶基地,廣受本地親子家庭和年輕人歡迎的雷洞煙云星空露營地等。

整體來說,無論是黃山還是峨眉山、長白山,其升級思路本質上較為類似,主要集中在:

+夜游:增加夜游,延長消費者停留時間

+網紅打卡:增加小火車、花海等網紅設施及景觀,打造“網紅打卡地”

+微度假:依托本地資源,增加露營地、溫泉山莊等微度假場景

+住宿:打造或翻新改造創意體驗主題酒店民宿,提升住宿質量,吸引消費者過夜

+美食:升級景區餐飲,強化美食吸引力

+研學:結合本地自然及文化資源,增加研學課程及文旅融合方向的創意體驗

+科技:增加光影秀、XR類科技體驗

+演藝:增加文旅演藝等創意內容

+體育:增加雪場等滑雪、玩雪及衍生的各類輕極限運動業態

+玩水:開發水上樂園等水上業態

如此種種,都意在讓“好看”變“好玩”,著力吸引親子客群與Z世代客群。

●酒店維持亮眼表現,營收微漲盈利大漲。

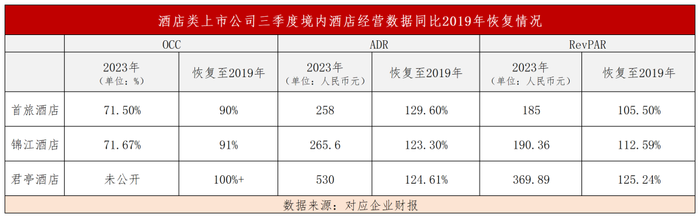

在“酒店漲價”成為全年話題的當下,酒店業的突出表現并不令人意外。其整體呈現營收同比微漲、盈利同比大漲的特質:錦江與首旅酒店三季度的營收增幅分別為33.63%和52.76%,但凈利潤增幅分別為169.28%和609.49%,扣非凈利潤增幅分別為238.02%和907.65%。

同時,頭部酒店類企業的三大經營數據關鍵指標中,RevPAR(每間可售房收入)與ADR(已售客房平均房價)都已全面超越2019年,僅入住率目前還處于2019年的90%左右。可見漲價潮確實讓酒店的盈利能力有了長足恢復。

同時,酒店類企業的幾項關鍵指標大多已全面超越2019年。

以凈利潤增長最為突出的首旅酒店為例,其全部酒店RevPAR(每間可售房收入)為258元,超過2019年同期5.5%;ADR(已售客房平均房價)超過2019年同期29.6%,僅OCC(入住率)未完全恢復,為2019年的90%。但公司4.04億元的季度凈利潤也已超越2019年,增長了5266.34萬元。

至于其他兩家,錦江的RevPAR達到2019年同期的112.59%,其ADR與OCC的恢復程度分別達到124.61%與91%。而主營中高端酒店的君亭酒店,其OCC超過了2019年同期水平,ADR為530元,較2019年增長24.61%;RevPAR為369.89元/間,較2019年增長25.24%。

●旅游演藝類企業加速恢復,表現優于前兩季度。

文旅演藝相關企業中,直接面向C端開設主題演藝公園的宋城演藝實現8.77億元的營收與4.84億元的凈利潤,兩者分別同比增長217.32%與361.79%。面向政府端、企業端供應文旅演藝產品的鋒尚文化則因到達項目驗收與回款周期而成功結束了半年報中的同比減少趨勢,實現營收3.16億元,凈利潤約5827萬元,同比增長516.73%。

宋城演藝在半年報中提及,暑期旺季以來,各個項目階段性恢復比例提升明顯,其中杭州宋城已基本恢復到2019年同期水平,麗江千古情景區和桂林千古情景區則大幅超出2019年同期水平。上海千古情景區截止7月底預售票總數超過40萬張;杭州宋城舉辦音樂節、狂歡節等主題活動,8月12日《宋城千古情》創下一天上演21場的新紀錄。得益于項目數量的增加和不斷向好的經營恢復比,暑期以來公司整體的人次和收入指標已超越2019年同期水平。

●旅行社凈利翻倍。

在出行限制放開、國內旅游業火爆的當下,多個主營旅行社的上市企業營收與盈利皆出現超100%的顯著增長并不令人意外。三個主營業務包含旅行社的文旅上市企業——中青旅、眾信旅游、嶺南控股營收分別達到25.56億元、12.61億元與12.34億元。雖然只有中青旅凈利潤達到將近1億元,另外兩家凈利潤規模都在5000萬元以下,但同比慘淡的2022年,兩者的增長恢復十分明顯。

其中,眾信旅游可謂是“加速翻身”,營收增幅達748.28%,凈利潤與扣非凈利潤增幅則都超過190%。三季度期間,伴隨第三批出境團隊游及機+酒目的地名單公布,出境游目的地基本全部開放。眾信旅游一方面把握住自身在出境游產品批發,尤其是亞洲短線游產品上的優勢,一方面加速開拓旅游零售市場,并著力開發南極游、北歐游等小眾特色產品,最終在出境游“不溫不火”的大前提下實現增長,不僅實現單季度盈利,也實現了1-9月整體性的扭虧為盈,有望實現全年盈利。

●文旅設計、科技賦能賽道情況相對不樂觀。

在“盈利成為主旋律”的大環境下,文旅設計及科技賦能賽道的虧損趨勢較為明顯。

設計類企業包含兩家:山水比德與奧雅股份。兩者營收分別同比2022年再降5.49%與13.52%,在凈利潤方面,奧雅股份則增虧68.41%。

整體來說,兩者的業務都包含為地產項目提供景觀設計打造,且目前景觀設計的營收占比都大于文旅業務,其營收下滑與房地產市場的持續低迷相關;另外,奧雅的增虧可能與三季度一次性計提大量壞賬有關。

但也需要注意到,兩者的增虧都與成本大幅增加、成本遠高于收入相關。在半年報中,奧雅設計的總營收為2.95億元,總成本為2.89億元(其中文旅業務營收為1.21億元,成本為8365萬元),營收尚可覆蓋成本并有所盈余;但三季度財報中,其營收僅約8561萬元,成本卻高達4.03億元。山水比德三季度的營收為6379萬元,營業總成本卻高達2.49億元。

從半年報看,兩家文旅設計企業的文旅綜合業務毛利率都很高,其中奧雅設計的毛利達31.24% ,山水比德的也達到了25.24%。如此之高的毛利率也未能幫助企業扭虧為盈,具體原因或許要到年報發布才能見分曉了。

科技賦能賽道,只有聚焦為G端客戶提供數字空間打造、數字科技支持的風語筑保持了營收、凈利潤的雙重增長。

云南旅游、石基信息則各有“包袱”。如果說石基信息是居行業領軍地位前途光明,只是疫情三年間虧損較多“積重難返”,云南旅游則看起來仍無好轉跡象。疫情前,云南旅游的核心收入來源是主題公園設備供應為主業務的文旅科技,但在行業對重資產投資更加謹慎的大背景下,這類業務很難開拓“自家人”——關聯方華僑城之外的市場。

最后,應該注意到,部分企業業績受到一些偶然因素與季節性因素影響。景區中,“最東北”的長白山是避暑勝地,在6-9月人氣最旺;西域旅游旗下核心景區,“最西北”的新疆天池則以4-10月為旺季,三季度同樣是客流最盛的時期;君亭酒店則因為將籌建期間的租金計入管理費用、商業物業退還原業主導致差價計入當期損益等原因,在營收同比增長50.23%的情況下,凈利潤出現65.36%的減少。

隱憂:現實仍然骨感

某種意義上,數據是非常具有欺騙性的。它看似客觀,但其實選擇不同的數據,可能會呈現出完全不同的行業切面。

如果單看暑期客流,今年暑期(6—8月)國內旅游人數達18.39億人次,實現國內旅游收入1.21萬億元,熱度顯著高于2019年同期。

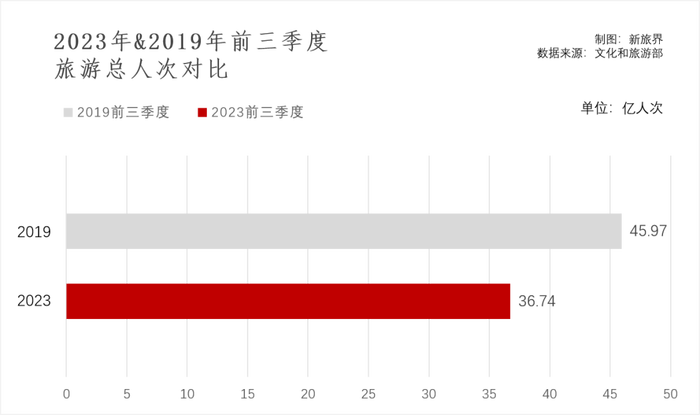

但如果對比三季度數據與2019年數據,則可以發現,2023年前三季度,國內旅游總人次36.74億,2019年同期這一數字為45.97億,兩者相差9.23億人次,僅恢復至2019年同期的79.92%。

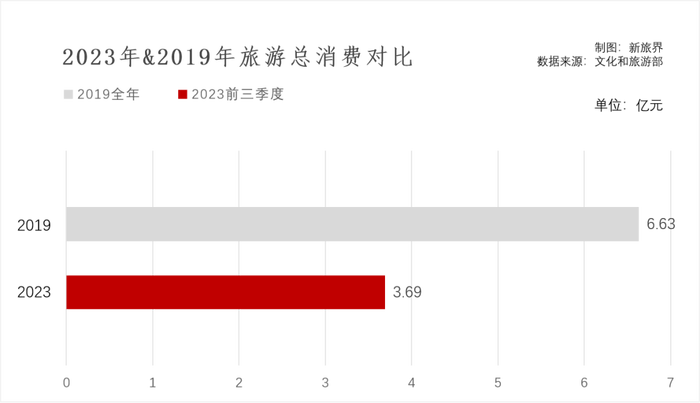

另外,2019年全年旅游人次為60.06億,旅游收入為6.63萬億元。而目前截至今年9月,全國旅游收入約為3.69萬億元,而冬季為傳統意義上的旅游淡季,要在2023年僅剩的三個月中實現2.94億元的收入的希望顯然是相對渺茫的。換言之,2023年的旅游收入很可能無法恢復到2019年的水平。

雖然五一、暑期都出現了諸多“人從眾”“火爆超2019年”的新聞,但整體來說,受整體國際環境與經濟形勢的影響,人們的消費能力與意愿仍然相對受限。

也因此,新旅界在就文旅投資進行調研時,許多文旅企業高管仍然對文旅投資、文旅消費保持謹慎態度,認為消費減少將會成為長期趨勢,即便是在旅游消費成為大眾消費“領頭羊”的當下也是如此。暑期期間,也有多家景區負責人對新旅界表示,他們對未來保持“謹慎樂觀”,雖然不愿直接認同“消費降級”的說法,但也預期到人們在消費上會更加謹慎和注重性價比。

另外,現在旅游業在輿論中的活躍度,可能與實際行業情況具有一定“溫差”。很多時候,旅游業是經濟出現難關時國家極為重視的“消費引擎”,被寄予了與經濟周期對沖的厚望。如2008年全球金融危機時,國務院就頒布了關于加快發展旅游業的意見,提出把旅游業培育成戰略性支柱產業。近期,政策支持也重點傾向旅游業,十一期間的《關于釋放旅游消費潛力推動旅游業高質量發展的若干措施》就給了行業一劑強心針。

2023年是特殊的一年。在這個節點上,“一業帶百業”的旅游業被賦予了極高的戰略地位。畢竟,人們的錢如果不用于購房、購車,自然會投入更多金錢在旅游,以及與之相關的教育、娛樂、文化上——雖然是以更加注重性價比的方式。

但熱鬧背后,旅游企業很難乘著東風高枕無憂。怎樣讓消費者在“積壓熱情”釋放后維持出游與消費的意愿,將是旅游類上市企業乃至所有旅游企業共同的課題。

當然,現在真正在旅游行業內活躍的,并不僅僅是旅游企業,更包含泛文旅生態圈的一系列文化、影視、傳媒、出版乃至科技企業。受篇幅所限,我們很難在同一篇文章中分析泛文旅生態圈中所有上市企業的表現。如果你對此有興趣,歡迎訂購新旅界研究院全新改版推出的《新旅界中國文旅上市公司2022-2023年度報告》。

該報告為新旅界持續多年的上市公司研究報告全新改版之作,將研究范圍從狹義的文旅領域上市公司擴大至整個泛文旅生態。報告以旅游、餐飲、購物、娛樂、建設等企業核心業務為基礎對企業進行所屬生態鏈與集群要素分類,并以企業的盈利能力、償債能力、運營能力、成長性、每股收益為指標,輔以科學的權重并給出評分,匹配所屬生態鏈位置,繪制出系統的泛文旅生態全景圖。