文|動脈網

在今年GLP-1產品頻頻刷新數據的情況下,國內市場對藥王和重磅炸彈有了新的期待:隨著藥物研究的發展,以及生活水平和疾病認知水平提升,腫瘤領域之外有了更多藍海。

不少目光轉向了自免領域。全球范圍內,自身免疫疾病是第二大疾病市場,但是自免創新藥始終未能在中國打開局面。2022年全球自身免疫疾病藥物市場規模約1317億美元,而中國自身免疫疾病藥物市場規模約36億美元,不及司庫奇尤單抗一個產品全球一年的銷售額。

藥王修美樂2010年就已進入中國,但直到修美樂臨近專利期黃昏,這款產品在國內銷量才剛剛來到10億人民幣的關口。修美樂在中國的歷程,是國內自免領域發展歷程的一個縮影:很長一段時間內自免藥物臨床滲透率都很低,能承擔高昂用藥費用的患者稀少,進入醫保后,修美樂又被本土企業以價格更優的國產替代藥擠壓了空間。自免創新藥從無到有,從進口到國產,從昂貴到價格適中,這一歷程正在快速發生。

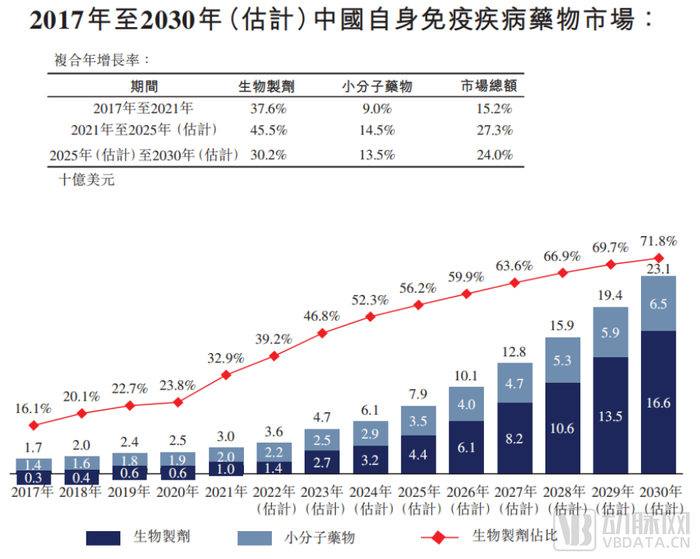

自免創新藥的臨床療效是不可否認的,且發病患者多為青壯年、女性患者占比高,用藥周期長,未被滿足的需求巨大。根據弗若斯特沙利文報告,到2030年中國自免藥物市場規模約為230億美元。但結合自免創新藥供給、市場教育和藥物可及性來看,國內自免領域成長為第二大疾病市場仍需要耐心等待,更不能將全球自免藥物的銷售情況照搬到中國。

來源:弗若斯特沙利文報告

千億市場是否真實?

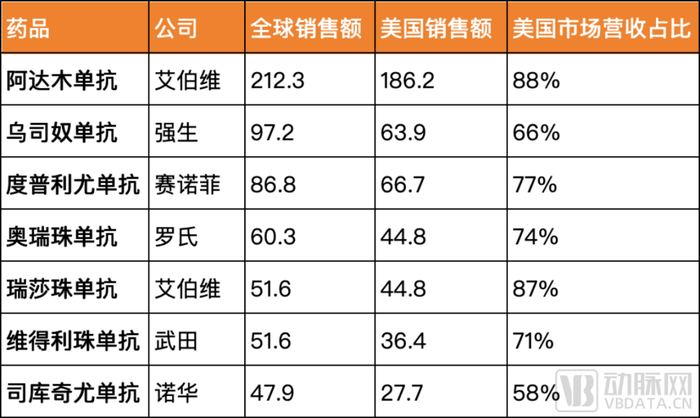

自免領域出藥王,從全球市場來看,2022年全球藥品銷售額TOP100中共有22個自免類藥物,合計實現974億美元銷售額,平均每個藥物實現44億美元銷售額。

但從地區銷售構成來看,美國市場才是締造藥王的關鍵。以2022年銷售額計,全球銷量最高的7款自免藥物中,美國市場營收占比均超過50%,其中修美樂(阿達木單抗)、度普利尤單抗和瑞莎珠單抗的美國市場營收貢獻更是超過75%。

2022年全球TOP 7自免藥物銷售情況,單位:億美元

美國的銷售數據是建立在美國的自免患者數量上的。根據美國國家環境健康科學研究所2022年更新的數據,自身免疫性疾病影響了美國超過2400萬人。而根據美國自身免疫相關疾病協會(AARDA)估計,全美的自免患者數量高達5000萬。也就是說,有10%-20%的美國人患有自免疾病。

美國的自免診斷市場也是全球之首,據Kalaroma Information在2016年的報告,北美市場占據全球自免診斷市場的42%,歐洲市場約為全球市場的37%,而中國市場僅占全球市場的3%。

國內自免診斷市場至今仍在起步期,根據過敏和自免體外診斷公司浩歐博的招股書,國內自免診斷市場規模在2018年時僅為11億元。行業人士稱,按體檢人群5%的自身抗體陽性率進行保守估算,中國自身免疫疾病診斷市場總量應在70億元左右。

再向下探究原因,是國內普遍還不關注自免疾病,尤其是基層醫療機構。由于自免患者癥狀往往不危重,可能導致醫療工作者不重視,患者也有充分的時間去上級醫院就診,多數二級及以下醫院尚不具備診斷自身免疫性疾病的能力。同時低診斷水平導致了自身免疫性疾病的低確診率,自免患者往往被分流至腎內科、肝病科、血液內科、內分泌科等進行診療,致使中國還存在龐大的潛在患者群體。

據不完全統計顯示,中國自免疾病患者數量約5000萬人,但如果把“自免疾病”替換為“風濕病”,國內市場空間的廣闊就更加顯而易見。類風濕關節炎、痛風性關節炎、過敏性哮喘等常見疾病均被包含至風濕免疫科。

2019年,衛健委發文要求和鼓勵醫院建設風濕免疫科,全國的三級醫院必須建風濕科室且配備10張床位,同時醫院應具有獨立的檢驗科支持風濕免疫疾病的常規檢查。

風濕科雖然是國內自免的重點科室,但據北京協和醫院風濕免疫科專家胡朝軍,2021年全國2427家三級醫院大概只有770多家有獨立的風濕科,意味著還有1657家三級醫院必須設立獨立的風濕免疫科。

參考國內腫瘤醫院的發展歷程,在2000年-2009年的快速發展階段,腫瘤醫院數量迅速發展并很快突破了100家,腫瘤醫療服務市場規模隨之提升。

不論是橫向對比成熟市場,還是縱向回望腫瘤領域,自免領域發展都有廣闊前景,藥物市場也的確有千億潛力,但我國整體基礎薄弱,放量仍會較為緩慢。

藥物供給,本土企業可否跟上?

某種意義上,自免藥物與耗材器械的發展趨勢可以說非常相似。從需求缺口滿足看,在提高滲透率方面壓力非常明確:根據《中國銀屑病疾病負擔和患者生存質量調研項目研究報告》和《中國特應性皮炎患者生存狀況調研報告》,國內近62%以上的患者對銀屑病治療結果不滿意,超過75%的醫生對特應性皮炎現有治療方案不滿意;從供給側,自免藥物仍是優質的創新切入領域:國內非甾體抗炎藥(NSAIDs)、傳統改善病情抗風濕藥(DMARDs)、糖皮質激素等傳統療法仍是主流,已上市自免生物藥基本來自MNC。

自免疾病機制復雜,新靶點藥物的藥效和毒副作用評估難度大、研發存在壁壘,治療方法與商業化模式和腫瘤有巨大差異。根據研發客統計,國內眾多入局自免產品研發的企業中,深耕者仍是少數。A股和H股上市近80家新藥研發“活躍分子”,有43家企業入局自免賽道,但28家(65%)自免管線產品在2個以下,僅5家(12%)公司在研產品超過3個。

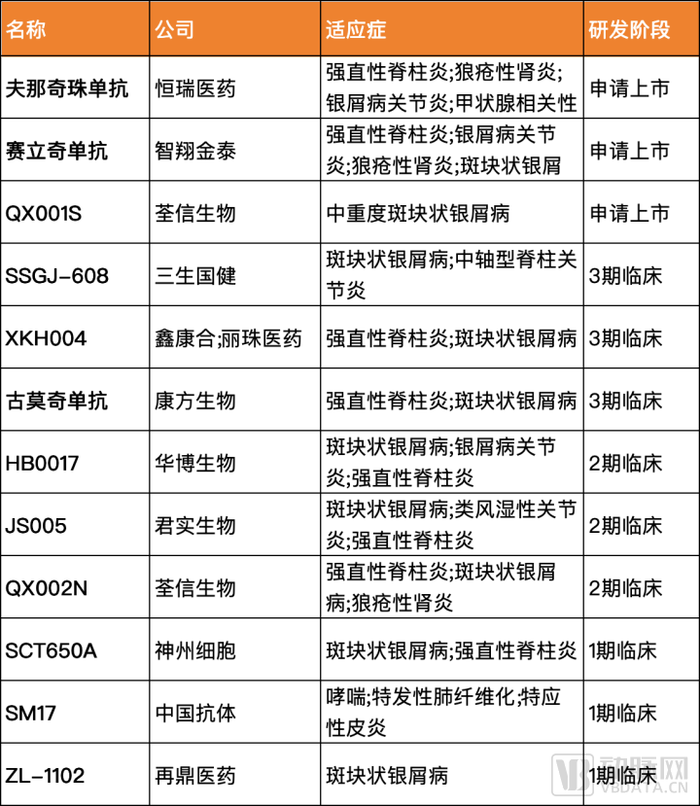

不過,本土部分藥企在特應性皮炎、銀屑病、類風濕關節炎和系統性紅斑狼瘡等疾病領域,已取得了初步的研發成效。就銀屑病領域而言,有多款藥物走到上市申請獲3期臨床階段,研發進度靠前的藥企包括恒瑞醫藥、康方生物、荃信生物、三生國健等。

國內部分銀屑病管線

國內自免領域起步較晚,因此還處在一個可以摘低垂果實的時候。不少自免的靶點和PD-1一樣是廣譜的。PD-1雖然早已是內卷代名詞,但是當時在PD-1競爭中能名列前三、前四的廠家,都已憑借著它蛻變成Biopharma。IL-17、IL-5、IL-4等都是已經驗證過的大品種,如果臨床進度在國內排在前列,完全有機會做me-better產品出來,用差異化設計不斷擴增市場空間,搶占仍被MNC主導的國內市場。

這也意味著本土企業與巨頭之間的商業化博弈將逐漸激烈。例如最早被爭奪市場的修美樂即阿達木單抗,目前國內已有7款生物類似藥阿達木單抗上市,進了醫保的修美樂首年費用和每年維持費用仍在3萬元以上,而國產阿達木單抗如格樂立、漢達遠、蘇立信等,通過援助計劃等方式首年費用和每年維持費用僅需1.5萬元左右。

今年8月,首款國產烏司奴單抗也申報上市,這款生物類似藥QX001S由荃信生物和中美華東聯合開發,用于治療成年中重度斑塊狀銀屑病。

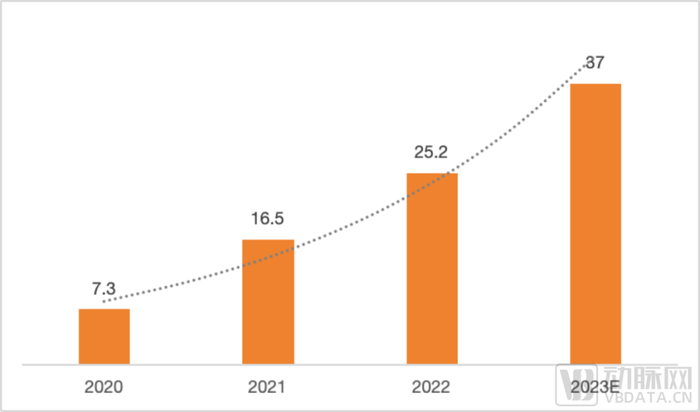

值得一提的是,國內自免領域由于發展時間不長,靶向小分子免疫抑制劑近年開始出現并展現了和生物制劑顯示出“分庭抗禮”的能力。小分子免疫抑制劑特別是JAK抑制劑的主要特點是藥效好、起效快。以烏帕替尼為代表的第二代JAK抑制劑2019年在美國上市,2022年在中國上市,2023年僅上半年全球銷售額已超過16億美元,2023年第三季度銷售11億美元,增長約為60%。

烏帕替尼全球銷售額數據,單位:億美元

“烏帕替尼的銷售額迅速增長,體現了市場的接受程度非常之高。在歐洲一個類風濕關節炎中對JAK抑制劑和生物制劑治療的滿意度調查中發現,患者和醫生對JAK抑制劑治療的滿意度都已經遠遠超過了生物制劑。另外,一個在澳洲患者的真實世界數據研究發現:類風濕關節炎首發患者中使用JAK抑制劑的比例和一線用藥選用JAK抑制劑的比例呈現升高趨勢。”凌科藥業創始人萬昭奎博士稱。凌科藥業是以第二代高選擇性JAK抑制劑和第三代組織特異性JAK抑制劑的開發為核心的自免創新藥研發公司,公司多個產品進入臨床,并于今年成功完成C輪融資。

“相對生物制劑,小分子抑制劑的生產、運輸、儲藏更加方便,監管機制也比較成熟,價格優勢突出。因為采用口服給藥方式,病人依從性高。從公開的數據上能看到,相較于生物制劑,新上市的類似小分子JAK抑制劑在臨床上展現了較生物制劑更優的的療效,同時起效也較快。根據市場反饋,國內患者和醫生對小分子免疫抑制劑的接受程度比海外更高,除了療效和起效速度之外,價格也是一個重要因素。可以說,國內小分子免疫制劑的推廣程度遠快于海外。”

根據公開數據,目前由國內公司主導研發的JAK抑制劑數量已超20個。

有行業人士表示:接下來,申報上市的國產自免創新藥會越來越多,對患者來說是福音,對整個市場發展來說是利好。但國內自免藥物仍需要突破壁壘、解決安全性隱患以及面對可能出現的“新內卷”,為市場提供更高療效、安全、經濟方便的產品。

“可及性”與“大單品”能否共存?

除了供給不足,藥物可及性低一直是自免賽道在國內發展受阻的重要原因。在美國,高企的藥價和不斷的漲價是締造自免藥物大單品的條件,2009年至2019年,艾伯維將修美樂的價格提高了18倍,2021年修美樂的價格又漲了7.4%。

但在國內,想獲得市場的藥物基本繞不開“以價換量”。

諾華是最先意識到這點的MNC之一,根據諾華今年4月份的統計顯示,自2019年上市以來中國使用司庫奇尤單抗(可善挺)的患者人數已經超過30萬,占全球患者人數的30%。這和諾華在國內的價格策略密不可分,司庫奇尤單抗進入中國時定價為2998元一支,和在美國無醫保情況下的7301美元有著天壤之別,隨后司庫奇尤單抗在2022年進入醫保降至1188元,今年再次降價為870元。

有數據顯示,司庫奇尤單抗是在近5年獲批上市新藥中,進入北京三級醫院最多的藥物,超過一半的三級醫院可以提供司庫奇尤單抗。一線城市之外,諾華在下沉市場下了巨大功夫,例如在河南通化縣也有司庫奇尤單抗提供,在醫保報銷85%后,患者本人僅需承擔130.5元。

司庫奇尤單抗成為國內銀屑病患者最為熟悉的藥物的同時,其增長速度由于降價而停滯。

醫保研究專家仲崇明表示:“自免藥物在中國不會像在國外一樣能有百億美金營收,特別是如果同時使用了醫保支付的話。就像索馬魯肽在同時使用醫保支付的場景里,也賣不到很高的銷售額。”

部分自免藥品進入醫保目錄前后價格,注:因各地報銷政策以及藥品優惠波動,價格會有所不同

仲崇明認為,自免藥物因其特性和醫保有較強的利益綁定。“自免藥物所對應的適應癥疾病覆蓋全年齡段人口,且需長期用藥,醫保支付職責避無可避。一旦進入醫保,可能造成‘福利剛性’。而自免藥物獲得醫保支付共付,對藥企來說是在以收入為指標的金字塔人群中向下打開新用戶市場,且越是向下,人群的橫斷面越大。”

此外,自免藥物迭代迅速,重視醫保談判可以壓縮長期的不確定性,但也會考驗短期內藥企的策略和經營。

自免領域疾病種類眾多、市場復雜,結合國內經濟發展和支付水平,或許不應該用千億賽道、百億單品推斷或想象其前景,但可以確定的是,自免創新藥企站到了醫保支持創新藥、支持國產替代的風口上,如果能縱橫拓展自免市場,并借用醫保資金繼續創新,中國的Biopharma、Biotech將擁有腫瘤之外的另一條“大腿”,營收與品牌價值更進一大步。

參考資料

1、市場規模來到30億元,“自免奇跡”跟隨者的突圍困惑 - 氨基財經

2、創新藥:自免會不會是10年前的腫瘤?- 醫藥投資部落