記者|張喬遇

賽分科技在科創(chuàng)板IPO已停留了快一年之久。公開信息顯示,賽分科技于2022年12月闖關上交所科創(chuàng)板獲受理,截至目前,公司仍停留在二輪問詢階段。

值得關注的是,賽分科技主營業(yè)務分析色譜和色譜介質主要應用于醫(yī)藥制造行業(yè),所處的全球市場規(guī)模比較小,在市場占有率方面與國際品牌存在差距。IPO前,賽分科技的客戶復星醫(yī)藥(600196.SH)、甘李藥業(yè)(603087.SH)、國藥集團也紛紛入股,入股后對公司銷售業(yè)績提振明顯。

市占率較低

賽分科技致力于研發(fā)和生產(chǎn)用于藥物分析檢測和分離純化的液相色譜材料。公司核心產(chǎn)品為應用于生物大分子藥物及小分子化學藥物分析檢測和分離純化的色譜柱和色譜填料,貫穿藥物開發(fā)生產(chǎn)的全過程,應用于藥物研發(fā)、IND申報、臨床試驗、申請上市、商業(yè)化生產(chǎn)等多個環(huán)節(jié),是制藥企業(yè)特別是生物藥企從藥物早期研發(fā)到商業(yè)化大規(guī)模生產(chǎn)所需要的關鍵核心耗材。

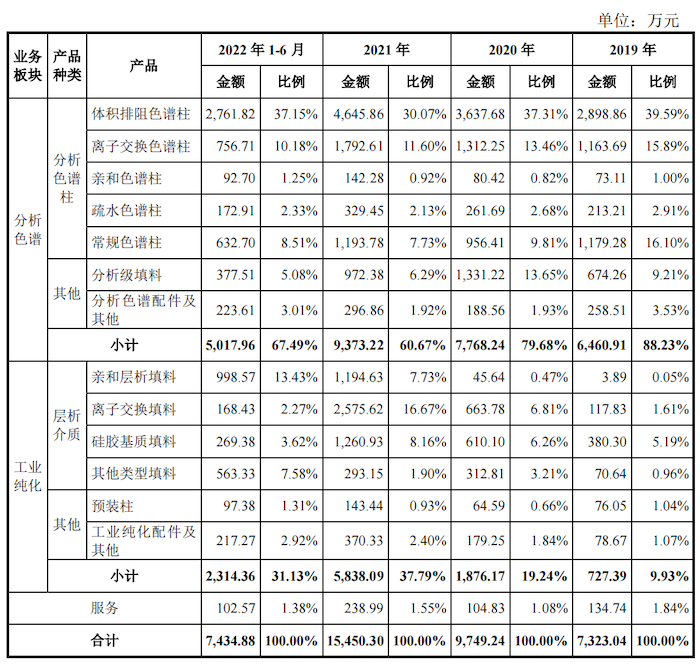

賽分科技業(yè)務板塊分成分析色譜和工業(yè)純化兩大板塊,其中分析色譜業(yè)務占公司2019年至2022年上半年(報告期)的總收入比重在60%到80%之間,為創(chuàng)收主力,但賽分科技所處市場規(guī)模比較小。

分析色譜主要產(chǎn)品為用于藥物分離檢測的色譜柱,根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2022年全球色譜柱市場規(guī)模預計達到24.3億美元,中國色譜柱市場規(guī)模預計達到14.2億元,2025年全球色譜柱市場規(guī)模預計達到30.3億美元,2025年中國色譜柱市場規(guī)模預計達到20.7億元。可以看到,公司所處的市場空間并不太大。

賽分科技國內市占率也不是很高。2022年賽分科技國內分析色譜收入4376.20萬元,市占率為5.68%;生物分離分析色譜收入3296.78萬元,市占率10.53%,常規(guī)分析色譜收入1079.42萬元,市占率僅2.36%。

除分析色譜外,工業(yè)純化色譜填料(又稱“色譜介質”、“層析介質”)也是賽分科技的主營產(chǎn)品之一。色譜介質應用于色譜分離技術的固定相,是分離純化中最核心的物料,決定了藥物的純化效果。

根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2022年全球色譜介質市場規(guī)模預計達到63億美元,其中全球生物藥色譜介質市場規(guī)模預計達到49億美元。2022年中國色譜介質市場規(guī)模預計達到92億元,生物藥色譜介質市場規(guī)模預計達到60億元。

工業(yè)純化領域具有技術壁壘高、研發(fā)周期長、資金投入大和下游驗證周期長等特點,市場集中度較高,國外幾大業(yè)界主流廠商深耕該領域已久,占據(jù)了全球市場主導地位,根據(jù)Markets&MarketsTM數(shù)據(jù),2021年,Cytiva、Tosoh、Bio-Rad、Merck KGaA和Thermo Fisher五大國際主流廠商占據(jù)了約54%-67%的全球市場份額。

相較之下,賽分科技在色譜介質市場、小分析化藥色譜介質市場的市占率不足1%,在生物大分子色譜介質市場的市占率不足2%。

客戶入股后貢獻的收入大增

2020年至2023年上半年,賽分科技的營業(yè)收入分別為9766.97萬元、1.55億元、2.13億元、1.34億元;凈利潤分別為938.57萬元、2162.02萬元和4820.24萬元、3194.23萬元。

賽分科技銷售收入除了來自境內,還有部分來自境外區(qū)域,主要以美國、歐洲為主,來自境外收入占比約為33%。銷售模式上,公司采用直銷為主,經(jīng)銷為輔的方式。

需要指出的是,復星醫(yī)藥、甘李藥業(yè)、國藥集團為賽分科技股東關聯(lián)方。復星醫(yī)藥間接持有復星惟盈的股份,國藥集團間接持有國藥中生的股份,甘李藥業(yè)為上市公司,向上穿透后,復星醫(yī)藥、甘李藥業(yè)、國藥集團對賽分科技的間接持股比例分別為1.46%、0.53%和0.74%。

上述股東入股時間在2021年2月至2021年10月之間。同時復星醫(yī)藥、甘李藥業(yè)和國藥集團還是賽分科技2020年至2023年上半年的前十大直銷客戶。

值得注意的是,2020年至2023年上半年,公司對復星醫(yī)藥、甘李藥業(yè)和國藥集團相關收入分別為250.90萬元、676.40萬元、2827.08萬元、4606.60萬元。可以看到,相關股東入股后賽分科技對股東關聯(lián)客戶的銷售金額大幅增長,而相關收入增長占2022年公司主營業(yè)務收入增長的比重為37.69%,這種情況在二輪問詢函中遭監(jiān)管“關注”。

賽分科技表示,2022年,公司對復星醫(yī)藥、甘李藥業(yè)、國藥集團收入增加額為2150.67萬元,其中對復星醫(yī)藥2022年收入較2021年增長1849.47萬元,對甘李藥業(yè)2022年收入較2021年增長364.19萬元,對國藥集團2022年收入較2021年減少62.99萬元(未將千絡供應鏈2021年采購金額納入國藥集團交易總額)。因此,2022年公司對上述客戶銷售金額大幅增長主要來自于復星醫(yī)藥及甘李藥業(yè)。

2022年公司對復星醫(yī)藥銷售金額大幅增長的原因在于公司工業(yè)純化產(chǎn)品導入復星醫(yī)藥旗下復宏漢霖供應鏈體系,成功實現(xiàn)復宏漢霖多個抗體項目的填料供應商替換。

賽分科技指出,甘李藥業(yè)為公司長期穩(wěn)定合作的客戶,2021年,公司工業(yè)純化產(chǎn)品成功導入客戶供應鏈體系,2022年,隨著產(chǎn)品用于其已商業(yè)化上市的多個胰島素項目,公司向甘李藥業(yè)銷售金額進一步提升,與其藥物研制和生產(chǎn)項目進度相匹配。

與2021年第二大客戶僅交易一次

界面新聞記者注意到,公司前述提到的對國藥集團2022年收入較2021年減少62.99萬元系未將千絡供應鏈2021年采購金額納入國藥集團交易總額的數(shù)據(jù)。

據(jù)一輪問詢函披露,賽分科技與千絡供應鏈的銷售系2021年國藥集團下屬公司北京生物制品研究所通過千絡供應鏈向賽分科技采購填料產(chǎn)生。北京生物制品研究所為國藥生物集團下負責研發(fā)從事微生物學、免疫學研究和防疫制品生產(chǎn)的單位。

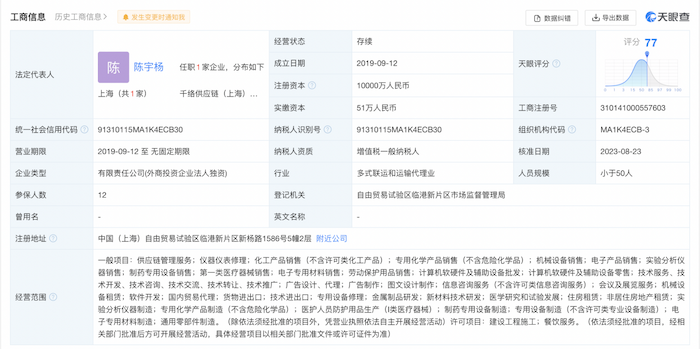

需要指出的是,千絡供應鏈是賽分科技2021年的第二大客戶,但生意僅做了2021年一年,之后雙方再無交易。

天眼查顯示,千絡供應鏈成立于2019年9月12日,由江蘇進東集團有限公司全資成立,是一家設立在上海自貿區(qū)的外商獨資企業(yè),從事貨物及技術進出口業(yè)務。

具體來看,千絡供應鏈為國藥生物指定的采購代理商,公司2021年與其確認收入1319.47萬元,總計銷售填料數(shù)量1500L,截至2023年6月末千絡供應鏈還有700L庫存余量。

對此,公司表示系2021年北京生物制品研究所的疫苗項目較為緊張,產(chǎn)生了對色譜填料的大額需求,為節(jié)約采購時間及資金成本并提高生產(chǎn)效率,加速疫苗項目的推進,千絡供應鏈作為與國藥生物集團穩(wěn)定合作的原料及耗材經(jīng)銷商,先行向賽分科技付款采購色譜填料后供貨至北京生物制品研究所,確保公司對該項目所需色譜填料的及時供應。

對于千絡供應鏈庫存長期未使用的原因,公司解釋系北京生物制品研究所的疫苗項目生產(chǎn)項目目前暫時擱置不再推進。