文|略大參考 楊知潮

編輯|原野

同樣的流量,電商的賺錢能力有時候可以達到廣告的5倍以上。雖然騰訊的廣告規模大幅度增長,但相比電商、游戲這樣的強力變現手段,用廣告來變現微信的流量,多少有點“便宜別人”的意思。

電商打了一年的仗,竟然便宜了騰訊。

電商打了一年的仗,竟然便宜了騰訊。

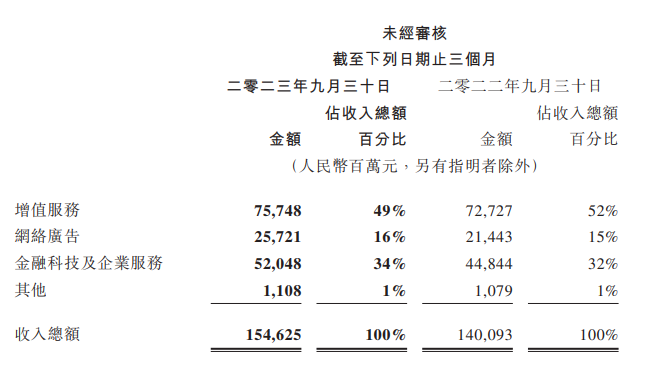

11月15日,騰訊發布三季度財報,收入達到1546.25億元,同比增長10%。三大板塊中增長最快的是廣告:同比增長20%,而主要增長就來自本地服務和快消品行業。

從年初開始,國內電商行業和本地生活行業不停的“打仗”,密集的促銷和營銷,為互聯網廣告提供了大量的投放。與此同時,微信,特別是視頻號的商業化程度越來越高,廣告創收能力越來越強。

最終的結果是,騰訊廣告的收入二季度增長了34%,三季度再次保持著20%的高速增長。

當然,在變現能力上,賣流量的生意往往比不過買流量的生意。——畢竟如果廣告真的比電商賺錢,抖音和快手就不會絞盡腦汁的做電商業務了。

特別是對于騰訊來說,只靠50億左右的廣告業務增量,放到1500多億的總收入里,顯然不足夠保障它的成長性。

01、基本面

三季度,騰訊收入1546.25億元,同比增長10%,基本符合預期。在去年同比下滑2%的低基數下,騰訊三季度的收入只能算合格。而結合兩年數據,騰訊的復合增長率與宏觀經濟的數字基本接近。

騰訊三季度最大的亮點來自利潤。毛利增長23%。凈利潤Non-IFRS凈利潤達到449.2億,同比增長39%。

在收入同比增長10%的情況下,三季度的收入成本維持了穩定,使得毛利率從46%提升至了51%。并且是增值服務、網絡廣告、金融科技及企業服務三大業務的毛利率全部提升。

毛利提升的原因財報寫得很清楚:低毛利收入減少,特別是音樂直播和游戲直播的減少,而高毛利業務的增多,如小游戲平臺服務費、視頻號廣告、帶貨技術費等。更簡單的概括,就是直播不行了,微信崛起了——這也是貫穿騰訊多季度的持續變化。

在花錢方面,騰訊不算摳門。

銷售和市場開支同比增長11%,達到79億元,略快于收入增長。一般及行政開支為263億元,同比基本一致,說明人員并未繼續收縮。

不過由于稅率的調整,騰訊所得稅開支大漲55%,再加上投資所得收益的扣除等影響,最終使得在會計準則下,騰訊歸母凈利潤出現下滑。

02、各大業務

在去年下滑3%的低基數下,三季度騰訊的現金奶牛增值服務業務僅同比增長了4%,為757億元。增值服務分兩塊:游戲,和以視頻、音樂、直播為代表的社交網絡。

最大頭當然是本土游戲市場,為327億元,同比增長了5%。不過去年同期,騰訊本土游戲業務同比下滑了7%,基數偏低。

國際游戲市場的收入為133億元,同比增長14%。財報介紹是《和平精英》的外服版本,也就是《PUBG Mobile》收入回升帶來的,《瓦羅蘭特》、《勝利女神:妮姬》也為增長做出了貢獻。

社交網絡收入為297億元,基本沒有增長。其中,騰訊音樂出現了10%的下滑。具體來看,三季度騰訊音樂付費會員同比增長21%,達到1.03億,并且單個用戶收入還漲了17%,最終使得在線音樂服務收入同比增長32.7%。不過騰訊音樂的現金奶牛社交娛樂業務(K歌、直播為主)減少了近20億。

騰訊視頻付費會員數繼續同比下滑,付費會員數同比下降3%,但環比增長1%。這并非今年騰訊視頻會員數第一次下滑,二季度,騰訊視頻付費會員就同比下降了5%,一季度也出現下滑。不過財報披露,長視頻會員收入有所增長,或許與客單價的提升有關。此外,騰訊的游戲直播服務收入也出現下降。

這些下滑被來自微信的小游戲平臺服務費、手游虛擬道具銷售等增長所抵消。

再看企業服務和金融業務,該板塊同比增長16%。這其中很多增長都來自微信支付和理財服務,另一方面,視頻號的帶貨技術服務費也算在這一版塊。

至于傳統理解的“TO B收入”企業服務,財報的用語是:”企業服務收入相較上一季度實現更快的同比增長。“而上一季度,騰訊對企業服務中的云服務的用詞則是“輕微增長”。所以企業服務具體表現如何,請自行理解。

03、電商的流量,便宜了誰?

三大業務板塊中增速最快的,無疑是20%的廣告收入增長。

二季度,網絡廣告業務收入達到257億元,同比增長20%。繼上一季度騰訊首次披露了視頻號廣告收入為30億元后,本季度財報并未披露視頻號廣告收入的增速,但財報表示“增長顯著”。

微信的泛內循環廣告收入,也就是以小程序、視頻號、公眾號和企業微信為落地頁的廣告,同比增長超過30%。最終,網絡廣告在騰訊業績中的占比也小幅度提升。

這不奇怪。從今年1月開始,國內的電商、本地生活、旅行行業就一直在打仗,幾乎所有平臺都在密集地推出促銷和營銷。互聯網行業廣告投放大規模增加,自然也會普及到騰訊和微信身上。早在二季度,騰訊廣告就增長高達34%。

騰訊內部也積畢竟轉向廣告。畢竟微信和視頻號是現在“全村的希望”,而視頻最天然的變現方式就是廣告。今年9月,騰訊廣告剛剛解鎖了可能是國內最大的廣告主:阿里巴巴。微信中的流量可以直彈淘寶APP,完成下單。這無疑能給騰訊帶來大量的收入。

當然,盡管騰訊從電商那賺了不少的廣告費,但客觀來看,廣告和電商的變現效率根本不在一個級別。

同樣的流量,電商的賺錢能力有時候可以達到廣告的5倍以上。比如京東和微博的月活都在6億左右,但都以二季度為例,京東一個季度的凈利潤有60多億,微博不到10億人民幣,收入更是差了約100倍。

因此,雖然騰訊的廣告規模大幅度增長,但相比電商、游戲這樣的強力變現手段,用廣告來變現微信的流量,多少有點“便宜別人”的意思。

04、消化自己的流量

比起如何賣流量,騰訊要思考的,或許是如何消化自己的流量。

在PC端時代,盡管騰訊有QQ這樣殺手級的應用,但它不是主要靠QQ變現掙錢。原因很簡單,相比游戲這種簡單直接的充值,通訊軟件不那么好變現。

雖然此后騰訊推出了QQ秀、黃鉆會員等變現手段,但整個騰訊最大的現金奶牛仍然是游戲。QQ在其中,更多是一個導流的生態工具。到了微信時代,邏輯仍然沒有太大變化。微信和QQ導流,再用手游、K歌、直播等變現。

但來到今天,變現的機制出了點問題:行業治理和短視頻的擠壓下,直播業務迎來寒冬。游戲行業更是遲遲無法再出國民級爆款,仍然依賴《王者榮耀》、《和平精英》甚至是《DNF》等老游戲提供增長。

簡而言之,騰訊的變現手段已經不是快速增長的行業了。

變現的節點失速后,騰訊開始需要用微信直接變現。而通訊軟件最直接的變現方式就是廣告,因此,廣告一直是最近兩個季度騰訊增長最快的業務。

但是廣告創造的收入是有限的,在連續的高速增長下,騰訊廣告的占比也只有16%。對B站和知乎這個級別的玩家來說,廣告可以成為“重要增長引擎”,但騰訊不是知乎,它需要的是更大體量的增長點。

在當下的環境兩個里,或許最容易的兩個,也是目前視頻號發力的兩個重點是本地生活和電商。這一直是騰訊布局的重點,視頻號也大舉參加了本屆雙十一,不過騰訊并未公布GMV等數據,結果不得而知。

對騰訊來說,這是舒適區外的錢——從門戶時代到今天,騰訊擅長的交易一直都是虛擬物品交易。但為了維持成長性,走出舒適區可能是無法逃避的。