界面新聞記者 | 張藝

業績連虧近五年的至正股份(603991.SH)股價毫無預兆地啟動了。自11月8日至11月15日六個交易日連續大漲,累積漲幅超過60%,其中四個為漲停板。

這波行情與至正股份今年上半年完成的一筆1億元出頭、溢價超過12倍的跨界收購相關。

標的蘇州桔云科技有限公司(下稱“蘇州桔云”)是一家半導體專用設備生產商,且臺積電或為其客戶之一。至正股份舉債收購,傍上了先進封裝概念而被市場關注。

那么,蘇州桔云這塊資產是否能支撐至正股份當前的大漲呢?

蘇州桔云坐擁多家知名客戶

今年3月,至正股份以現金方式完成收購蘇州桔云51%股權,交易作價人民幣1.19億元。

蘇州桔云是一家半導體設備公司,正契合當下炒作熱點。而至正股份被爆炒的重點在于蘇州桔云與客戶T公司的合作,市場普遍認為,這家公司便是知名企業臺積電。

蘇州桔云成立于2019年年中,主要從事半導體專用設備的研發、生產和銷售。資料顯示,其能提供半導體濕法工藝流程所需的大部分設備,主要產品包括清洗設備、腐蝕設備、涂膠顯影設備、去膠設備、烘箱設備、分片設備等。

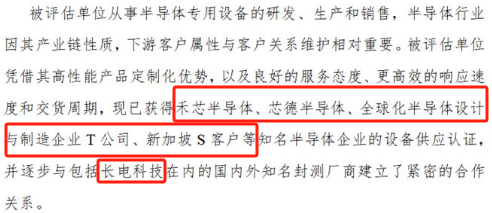

在收購時的評估報告中,中聯資產評估表示,蘇州桔云“已獲得和禾芯半導體、芯德半導體、全球化半導體設計與制造企業T公司、新加坡S公司等知名半導體企業的設備供應認證,并逐步與包括長電科技(600584.SH)在內的國內外知名封測廠商建立了緊密的合作關系”。

在進行評估增值分析時,蘇州桔云的銷售關系和與客戶之間的緊密關系便是其估值飆升的依據之一。

至正股份收購蘇州桔云的溢價高達1210.36%。

T公司是否就是臺積電,界面新聞致電至正股份求證,截至發稿時,公司投資者電話未能接通。

那么,除客戶信息之外,蘇州桔云這塊資產是否值得如此之高的溢價?又是否能支撐至正股份當前的大漲呢?

在核心技術方面,蘇州桔云有其可取之處。

此前的收購公告中介紹,蘇州桔云擁有自主研發的核心技術。其中,自主研發的清洗設備在集成電路后道先進封裝領域技術水平相對領先,在定制化服務、交貨周期等方面有一定競爭優勢,能夠深度綁定知名客戶,并已基本具備出貨前道清洗設備所需的技術能力。

自主研發的全自動烘箱可實現烘烤流程全自動化,同時烘烤104片,“國內廠商尚無對標產品”。

同時,以清洗機與烘箱為主力的前道市場相比后道技術含量更高,市場空間更廣闊。

評估報告還稱,蘇州桔云產品種類布局較廣,“基本可以為客戶提供一整條先進封裝產線設備,并為客戶做整體規劃”,“預計未來能夠實現較高的成長性”。

財務數據方面,注入上市公司之前,蘇州桔云規模不大,業績增勢較好。

蘇州桔云2021年的營業收入為4,042.73萬元,凈利潤630.67萬元;2022年1-9月,營業收入6,168.42萬元,凈利潤1,365.96萬元。

貌似增幅較快,不過蘇州桔云上半年凈利潤才162.75萬元,第三季度屬于業績突增。

同時,交易對手對蘇州桔云作出了相應的業績承諾:蘇州桔云2022年、2023年、2024年扣除非經常性損益后的凈利潤分別不低于人民幣1,350萬元、1,890萬元、2,646萬元。

這個業績承諾較保守,在尚未收購完成,蘇州桔云2022年前三季度便已完成了當年的業績承諾。

原主業長期拖后腿

至正股份原主業長期拖后腿。公司主營電線電纜用高分子材料,與蘇州桔云主業無關。

至正股份2017年上市,次年業績勉強持平,之后更斷崖下滑。自2019年開始,公司便陷入虧損境地,近五年虧損近2億元,且2021年和2022年的年營業收入只有不到1.30億元。

電纜用高分子材料領域產品同質化嚴重,行業競爭激烈,集中度較低。

收購蘇州桔云,至正股份便意在從原有的電線電纜用高分子材料業務向半導體設備領域拓展,形成新的利潤增長點。

事實上,連虧多年的至正股份是沒有實力來收購資產的,為了這筆交易還向控股股東借款1.2億元,舉債收購。借款利率為銀行同期貸款利率。

但對比至正股份的虧損規模來看,蘇州桔云也難以一己之力扭虧上市公司。

今年4月蘇州桔云已并表上市公司,但至正股份前三季度在營業收入同比翻倍的前提下,仍虧損了1,409.41萬元。

至正股份表示,蘇州桔云二季度確認收入較少,對公司本期利潤貢獻不大。

半年報業績說明會上,至正股份表示,公司董事會及高管正逐步落實對蘇州桔云的管控,力爭在業務拓展、產品銷售上為蘇州桔云賦能,以提升公司的盈利能力。

因此,從基本面上來看,蘇州桔云暫難以支持至正股份當前如此的大漲,市場更多是將其作為先進封裝概念在炒作。

且至正股份盤子小,易拉升。在過去的六個交易日中,其市值累積增加了17億元。

至正股份11月10日和11月15日已連發兩條股價異動公告稱,公司基本面未發生變化,提醒投資者注意交易風險。同時,控股股東、實控人確認,不存在應披露而未披露的重大事項或重要信息。

此次參與炒作至正股份的還有機構投資者的身影。

11月8日至10日的買入席位中有華泰證券總部,華鑫證券上海分公司,這兩家各凈買入超過1,000萬元。11月14日至15日買入前二的席位均為機構席位,凈買入金額分別超過7,000萬元和6,000萬元。這兩股資金是至正股份近日拉漲的主因。

風險已累積。二級市場上,至正股份11月16日低開低走,盤同一度觸及跌停,截至發稿時下跌幅度仍超過5%。