文 | 聚美麗 Age

隨著巴西化妝品巨頭Natura&CO 發布三季報,2023年國際美妝企業TOP10前三季度業績已全部公布,全球十大化妝品公司的最新排行也隨之出爐。

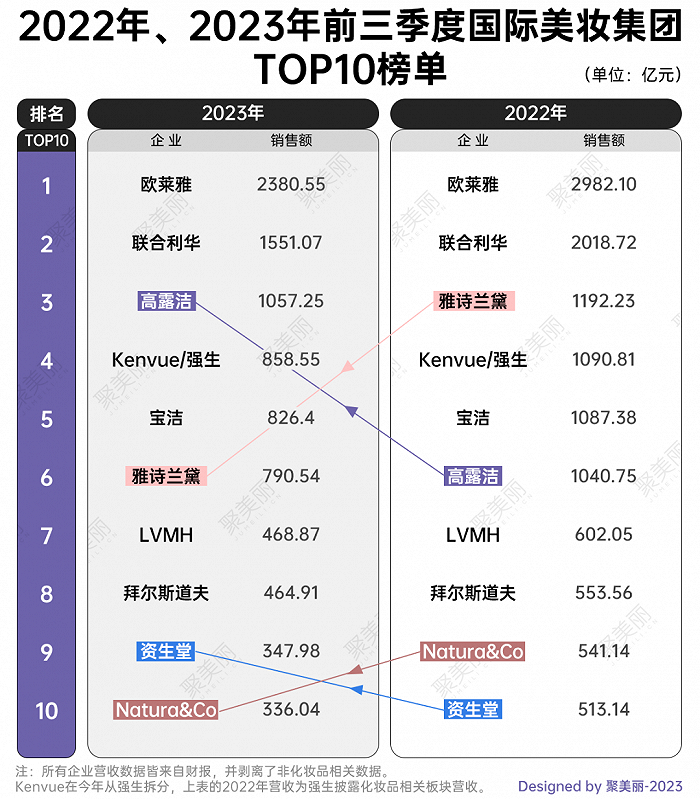

在剝離非化妝品業務后,國際美妝企業TOP10依次為歐萊雅、聯合利華、高露潔、Kenvue、寶潔、雅詩蘭黛、LVMH、拜爾斯道夫、資生堂、Natura&CO,10家公司營收總體量達9082.04億元。

相比去年,截止今年三季度國際美妝企業TOP10也出現了一些新變化:在歐萊雅繼續保持“老大哥”榜首位置,有望沖擊3千億營收的同時;雅詩蘭黛一路下滑,從前三跌至第六;牙膏巨頭高露潔則相反,一路高歌猛進沖進TOP3;Natura&Co和資生堂順序調換,分別前進和后退一位。

三季報成績單出爐,有人歡喜有人愁

從榜單來看,2023年國際美妝集團TOP10的名單并沒有發生大變動,都是去年的老面孔,但具體而言,去細看各家財報,各家集團的發展現狀其實各異,有企業沖擊新紀錄,也有企業迎來業績低谷。

1)歐萊雅、寶潔,迎來業績新高峰

典型如歐萊雅、寶潔,前者在今年第三季度創造了營收歷史新紀錄,后者達到了單季同期六年最高額。

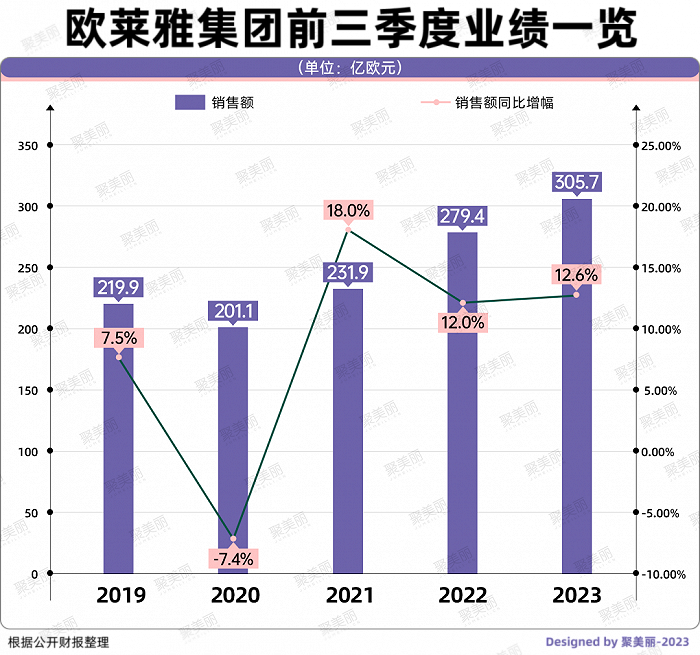

據歐萊雅財報顯示,今年前三季度歐萊雅實現營收305.77億歐元(約合人民幣2380.55億元),同比增長12.6%。據悉,自2020年遭受疫情導致營收下滑后,歐萊雅近三年來都在保持高速增長,而今年三季度是其首次前三季度突破300億歐元。

在歷史新紀錄中,今年前三季度歐萊雅四大事業部也是實現全線增長。尤其大眾化品部門,創造了歐萊雅有史以來最佳的9個月業績,旗下所有主要品牌和類別均實現了兩位數增長,包括了巴黎歐萊雅、美寶蓮、NYX等的彩妝線,及卡尼爾、巴黎歐萊雅的護膚線等。

同樣,據寶潔財報顯示,寶潔在今年第三季度凈銷售額為218.71億美元(約合人民幣1600.02億元),相比去年同期增長6%,凈銷售額為2019年至今六年同期最高。

不過,相比歐萊雅的全線增長,寶潔相關美容板塊的增長相對有限,2024財年第一季度凈銷售額為40.97億美元(約合人民幣299.72億元),同比增長3%。

而除卻上述兩家企業的突出業績,拜爾斯道夫的營收也是以兩位數增長,剝離非化妝品板塊的聯合利華、高露潔、LVMH保持個位數增長,Kenvue則由于今年剛從強生拆分并不具有可比性。

2)資生堂、雅詩蘭黛,拉響業績警報

相比歐萊雅和寶潔的業績輝煌,資生堂和雅詩蘭黛的財報可謂“慘淡”。

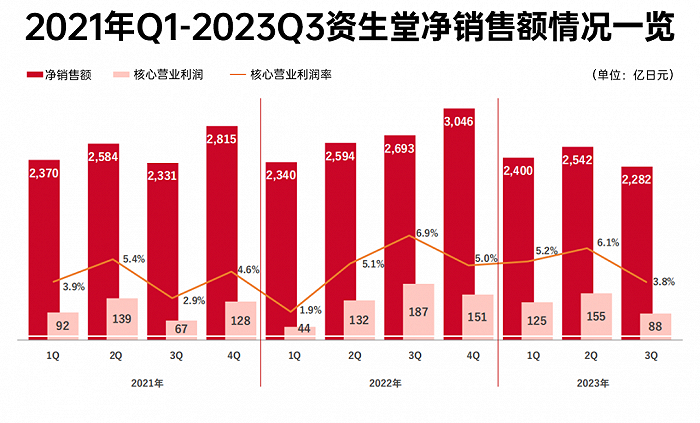

據資生堂財報顯示,資生堂今年前三季度的凈銷售額為7224億日元(約合人民幣347.98億元),同比下滑5.3%;核心經營利潤為368億日元(約合人民幣17.73億元),僅同比增長1.6%。

其中,第三季度資生堂的凈銷售額和核心經營利潤更是出現雙降:凈銷售額同比下滑15.3%,為2282億日元(約合人民幣109.92億元),核心經營利潤同比大跌52.9%,為88億日元(約合人民幣4.24億元)。

更值得注意的是,結合2021年Q1-2023Q3業績來看,資生堂三季度的單季凈銷售額已經是11個季度最低。

而從2022財年第四季度就開始連續凈銷售額、凈利潤雙雙下滑的雅詩蘭黛,今年三季度依然未能重回增長,已達五季度凈銷售額、凈利潤雙下滑“成就”。

據雅詩蘭黛財報顯示,雅詩蘭黛第三季度凈銷售額同比下降10%,凈利潤同比去年更是大幅下滑超九成,僅為3100萬美元(約合人民幣2.69億元)。

此外,Natura&Co雖未如雅詩蘭黛和資生堂下滑明顯,但在其二季度虧損收窄的大背景下,其前三季度的凈收入仍是保持下滑,同比下滑10.5%為75.17億雷亞爾(約合人民幣111.7億元)。

香水、北美市場抗增長,昔日增量成隱患

而在這些TOP企業的業績之外,我們也深入探究了支撐起業績新高峰的增長要素,和陷入業績低谷的重要原因。

1)增長關鍵詞:香氛依然“吃香”、北美市場捷報頻頻

首先,從品類端來看,皮膚學級護膚、彩妝、個護,各大國際美妝集團們的表現其實各有不同。

例如,歐萊雅今年前三季度四大部門皆實現增長,其中皮膚科學美容和大眾化妝品部門漲勢明顯,皆實現了二位數增長;聯合利華的美容與健康業務和個人護理業務皆增,其中高級美容和健康幸福業務增長達兩位數。

反觀雅詩蘭黛和Kenvue,前者皮膚護理板塊出現大縮水,彩妝、香水維持增長;后者也是在Q3出現了皮膚健康與美容業務下滑,倚靠個護業務拉動增長。

但對比財報來看,香水板塊的增長,其實是各大企業相同的“默契”,最高增幅近兩成。

據LVMH財報顯示,今年香水和化妝品部門前9個月銷售額實現了12%的有機增長,其中第三季度銷售額有機增長9%。對于前三季度的增長,嬌蘭、迪奧等香水的貢獻是LVMH在財報中主要提及的原因;歐萊雅雖未公布具體數據,但披露高端化妝品部門情況時,點名了Prada香水、華倫天奴香水、YSL香水的出色表現。

甚至在迎來“業績危機”的資生堂和雅詩蘭黛中,香水也是其為數不多的亮點。

據資生堂財報顯示,今年前三季度香氛品牌的合計銷售額同比增長18%,已成為資生堂集團新增長點;在雅詩蘭黛持續的下滑中,今年三季度香水板塊凈銷售額為6.37億美元(約合人民幣46.62億元),同比增長5%,并且不止于單季增長,香水是其連續第11個季度實現銷售額有機增長的板塊。

而在全球市場各大區域分布來看,區別于之前國際美妝集團在中國市場高歌猛進帶來的高增長,今年三季度國際集團的區域增長點,很大部分集中在了北美。

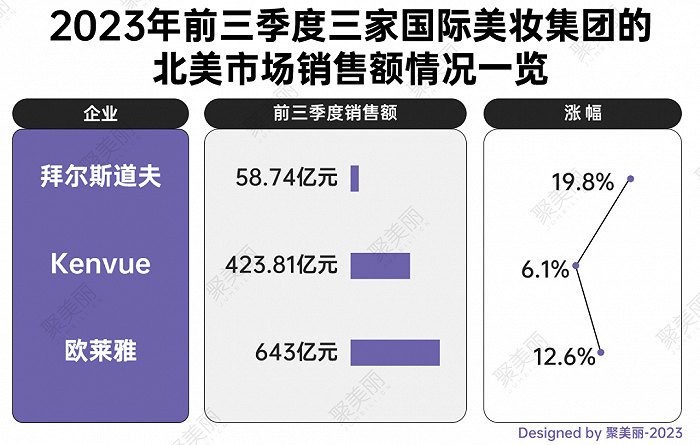

結合多家財報來看,已經有Kenvue、歐萊雅、雅詩蘭黛、拜爾斯道夫4家企業在財報中指出了北美市場的增長拉動。

雅詩蘭黛在財報中表示,今年第三季度美洲地區凈銷售額為12.08億美元(約合人民幣88.41億元),同比增長8%,其中主要便是北美和拉丁美洲增長較為明顯;拜爾斯道夫今年前三季度在北美洲銷售額為7.58億歐元(約合人民幣58.74億元),有機增長19.8%。

北美市場作為Kenvue的第一大市場,今年前三季度也是保持著穩定增長,前三季度銷售額同比增長6.1%為58.48億美元;而北美市場雖并非歐萊雅的第一大市場,但在今年前三季度12.6%的增長下,其銷售額已達83.11億歐元(約合人民幣643億元),成功超越北亞成為歐萊雅的第二大市場。

2)三大隱憂:中國市場、明星品牌、提價策略

①中國市場難復蘇

正如上述所言,在國際美妝集團的財報中,由于復蘇未達預期,原是增長亮點的中國市場已逐漸被其他新興市場取代,部分甚至成為全球區域市場中的“扯后腿”板塊。

就各大國際集團財報來看,目前Kenvue的全球區域板塊中,中國市場所在的亞太地區已不再增長,今年前三季度凈銷售額為23.57億美元(約合人民幣172.43億元),同比下滑1.4%。

同樣,陷于下滑困境的雅詩蘭黛,今年第三季度亞洲、太平洋凈銷售額為10.58億美元(約合人民幣77.44億元),同比下降3%。并且,其在財報中針對皮膚護理板塊的下滑,主要解釋為亞洲旅游零售業務和中國大陸地區知名美容品牌復蘇低于預期,以及政策變化帶來的阻力。

中國市場在歐萊雅、高露潔和資生堂雖并未下滑,但其增幅也遠不及此前。具體來說,高露潔今年第三季度財報,亞太地區Q3營業利潤同比上漲4%,但對其增長高露潔主要解釋為,大中華區的有機銷售額下滑被印度和菲律賓的增長所抵消。

在資生堂,亞太地區在今年前三季度的凈銷售額同比僅上漲0.1%。同樣,以中國為區域總部的北亞地區,在歐萊雅今年前三季度的銷售額增幅僅為1.3%,合并報告的數字甚至是呈下滑,為-4.1%。

此外,一部分企業在財報中雖并未具體提及中國所在區域市場數據,但也紛紛表示“低于預期”。如聯合利華透露,今年Q3中國由于市場復蘇速度慢于預期,消費者信心依然疲軟,跌幅在中個位數;LVMH表示,除日本外的亞洲其他地區三季度銷售遜于預期。

②部分明星品牌“光環不再”

除卻在華的慢復蘇,部分國際集團的明星品牌也似乎正“光環不再”,典型如寶潔的SK-II,拜爾斯道夫的La Prairie萊珀妮,雅詩蘭黛的雅詩蘭黛、海藍之謎,在三季報中已成“拖累”。

據寶潔財報顯示,2024財年第一季度美容板塊的凈銷售額為40.97億美元(約合人民幣299.72億元),同比增長3%;其中,皮膚和個人護理有機銷售額增長僅個位數,就是由于SK-II銷售額下降導致的不利組合部分抵消了更高的定價和基于創新的銷量增長。

并且,這種下滑并不是短暫現象。事實上,從2020年疫情以來SK-II品牌就已呈現下滑趨勢,2022年第二季度開始受中國疫情等因素的影響,銷售額出現下滑,2022財年四季度財報中,寶潔甚至公開表示因為SK-II銷售額下滑,在大中華區市場護膚和個護產品有機銷售額整體下跌約11%,后續寶潔更是在財報中多次指出SK-II業績下滑。

為恢復SK-II業績,寶潔曾多次采取“提價”策略,由此迎來了2023財年第四季度SK-II業績的增長。但從結果來看,僅一季度后提價帶來的銷售額提振就已失效,SK-II業績在2024財年第一季度再度走向下滑。

相比SK-II在寶潔中更多已成“沉疴舊疾”,雅詩蘭黛和拜爾斯道夫明星品牌的下滑“病癥”,發作時間仍較短。

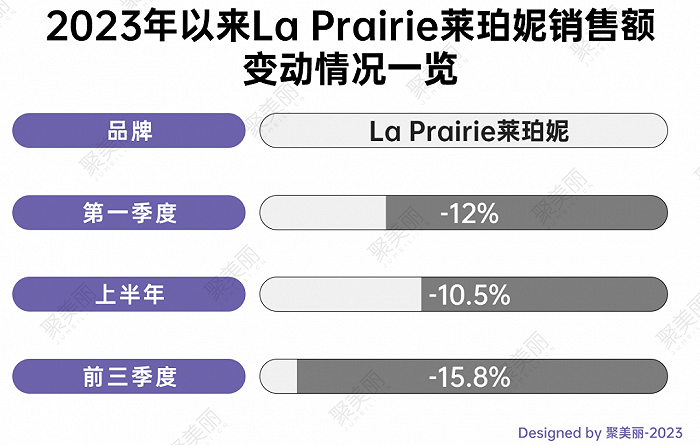

去年La Prairie萊珀妮還是拜爾斯道夫的增長引擎,但今年以來,三季度連續下滑,截止前三季度La Prairie萊珀妮銷售額已下降15.8%。針對下滑,拜爾斯道夫也給出解釋,認為主要是受到“代購”業務對亞洲旅游零售市場的持續負面影響,以及零售商決定積極去庫存和大力減少庫存也有一定影響。

同樣,雅詩蘭黛的海藍之謎、雅詩蘭黛也已分別連續三季度、四季度在財報中被點名下滑。

如,在今年三季度財報中,雅詩蘭黛就指出,皮膚護理板塊The Ordinary、M·A·C的凈銷售額增長部分被雅詩蘭黛、海藍之謎的下降被所抵消;彩妝板塊品牌M·A·C、Too Faced、TOM FORD、倩碧的凈銷售額增長部分被雅詩蘭黛的減少所抵消,雅詩蘭黛僅在美洲地區實現個位數的增長。

③靠漲價提振業績難持久

探究國際美妝集團的發展戰略,漲價其實早已經是部分集團提振業績的重要一環。

如在聯合利華的財報中,漲價已經成為其對抗通貨膨脹、原材料漲價、提高利潤率等重要手段之一。甚至針對2022年的展望中,其也強調了將進一步提價。

而就今年來看,聯合利華上半年基本銷售額增長9.1%,但價格增長達到9.4%,今年第三季度基礎銷售額增長5.2%,價格增長5.8%,都呈現出了價格增長超銷售額增長的走向。并且,結合以往財報,今年以來聯合利華每季度基礎銷售額和價格增長幅度都呈現出了下滑趨勢。

而這其實也預示了價格拉動增長的有限性。如今年第三季度,聯合利華的提價策略似已失效。據聯合利華財報顯示,聯合利華今年第三季度營業額同比下滑3.8%為152億歐元(約1173.68億元人民幣),值得注意的是這是聯合利華近3年來的首次單季度營業額下滑,同時旗下業務還出現了全線下滑。

在寶潔的財報中,漲價策略雖并未如聯合利華般被視為重要戰略,但在寶潔的增長中,價格上漲的推動也是集團業績得以增長的重要要素。

如,在2023財年全年,漲價就貢獻了寶潔9%的增長;2024財年第一季度,寶潔凈銷售額同比增長6%,但這主要得益于寶潔在所有部門產品價格上漲帶動,據財報顯示,2024財年第一季度所有部門價格平均上漲7%。而這其實意味著寶潔一直在犧牲出貨量來保證銷售額的增長。

并且,在寶潔明星品牌SK-II的復蘇中,漲價的重要性和頻繁性也是不可忽略。據報道,在2022年10月和2023年2月,SK-II就進行過兩輪漲價,核心單品漲價幅度在6%到12%左右。不過,從結果來看其效果也是有限。

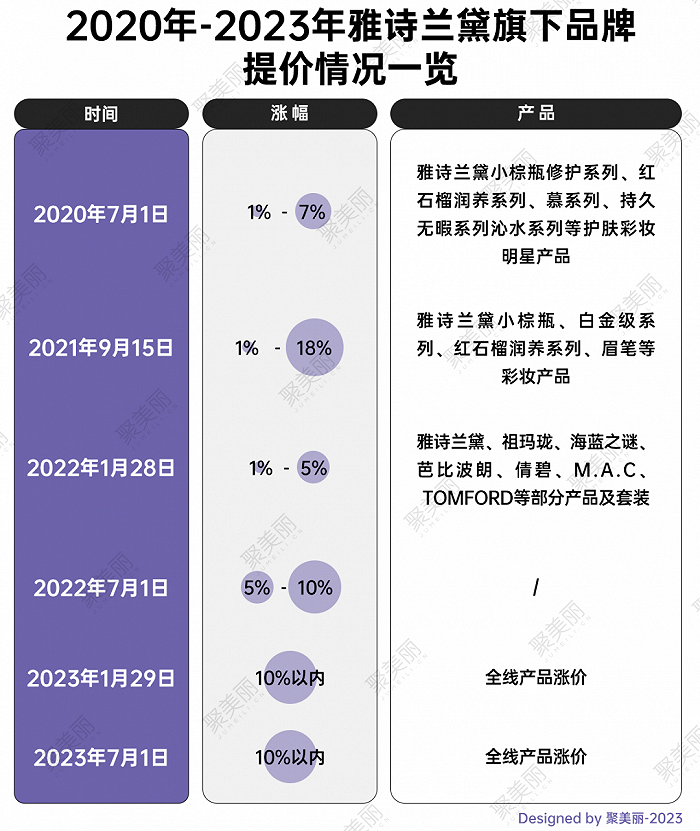

而不同于上述兩家企業將漲價寫在財報中,近年來雅詩蘭黛在財報雖并未過多提及漲價,但從實際運營來看,漲價策略其也是一直身體力行。據聚美麗不完全統計,自2020年至今雅詩蘭黛已有6次漲價,多數漲價主要集中在10%以內,最高的是2021年9月白金系列精華水價格上調了17.3%。

但顯而易見的,從上述三家的財報業績來看,漲價戰略或許可挽回一時的業績頹勢,卻并不能根治其業績下滑危機,其業績疲軟正逐漸現出原形。

資本買賣、潛力市場挖掘?內生和外延增長雙向并進

而撇開財報表現而言,在每個數據背后其實都是國際集團不間斷的布局賦能,從內部積極改革瘦身,外部不斷吸納新鮮血液、投資“后備軍”,到持續走近重點市場布局加碼等,在現有的商業帝國雛形之外,不斷探索業務增長的新支柱,是這些集團重要的戰略任務。

1)三季度超20起資本事件,用買與賣撐起商業活力

作為全球TOP的美妝集團,在其商業邏輯中,多品牌是寫在其成功路徑中的清晰戰略。今年以來各個美妝集團也是摩拳擦掌,買賣不斷。據聚美麗不完全統計,今年以來國際美妝集團TOP10中已發生21起資本買賣事件。

其中,以聯合利華和歐萊雅頻率最高,且買賣頻次相對平衡。目前聯合利華已出售兩個業務板塊,并據外媒報道還有意向出售Elida Beauty業務,此外也投資了美發、個護、香水各一家品牌。

同樣,歐萊雅在賣掉了Decleor和Sanaflore兩個有機天然美容品牌的同時,從Natura&Co手中以25.3億美元買下Aesop伊索,并透露出了其對生物科技公司的“野心”,相繼投資了中國生物科技公司杉海創新和美國合成生物技術公司Debut Biotech。

而不同于上述兩家集團今年相對均衡的資本買賣事件,LVMH和雅詩蘭黛的火力主要集中在對外投資上。目前LVMH已相繼投資了3個高端護膚品牌,和一個中國生物科技公司創健醫療,雅詩蘭黛則是在今年首次投資了中國美妝品牌codemint。

寶潔和Natura&Co則更偏向于出售品牌瘦身。目前,Natura&Co已將Aesop伊索賣給歐萊雅,The Body Shop也在三季報次日披露以 2.07 億英鎊出售。一直在出售品牌瘦身的寶潔,今年也是出售了認為“偏離了寶潔的核心業務”的AI素顏儀品牌OPTE,且據外媒報道,或迫于中國市場的洗護品類高壓,寶潔正考慮出售VS 沙宣中國業務部分或全部股權,不過其也收購了美發品牌Mielle Organics補位品牌矩陣。

而這種以出售劣勢板塊/品牌、投資收購潛力品牌的商業模式,也確讓國際集團的品牌矩陣能有效跟進市場變化,助力品牌矩陣的完整性和價值可持續,甚至為集團帶來下一輪增長。

如,就財報顯示,歐萊雅近兩年新收購的Prada美妝、Takami就取得了不錯的成績,多次在財報中被點名表揚;Tom Ford在去年被雅詩蘭黛買下后,在其今年下滑的財報數據中,已成為其中重要的增長拉動品牌。

2)加碼中國、印度等重點市場

縱使中國市場為國際美妝集團帶來的高增長風光不再,多數仍處在緩慢復蘇狀態,但各大國際美妝集團對其仍抱有很大期待。

如,在財報中,資生堂就重點強調了中國市場的重要戰略意義,并基于中國市場的下滑和重要性,從品牌組合與營銷改革、業務改革兩個層面出發,針對性提出了應對中國市場變化的具體策略。

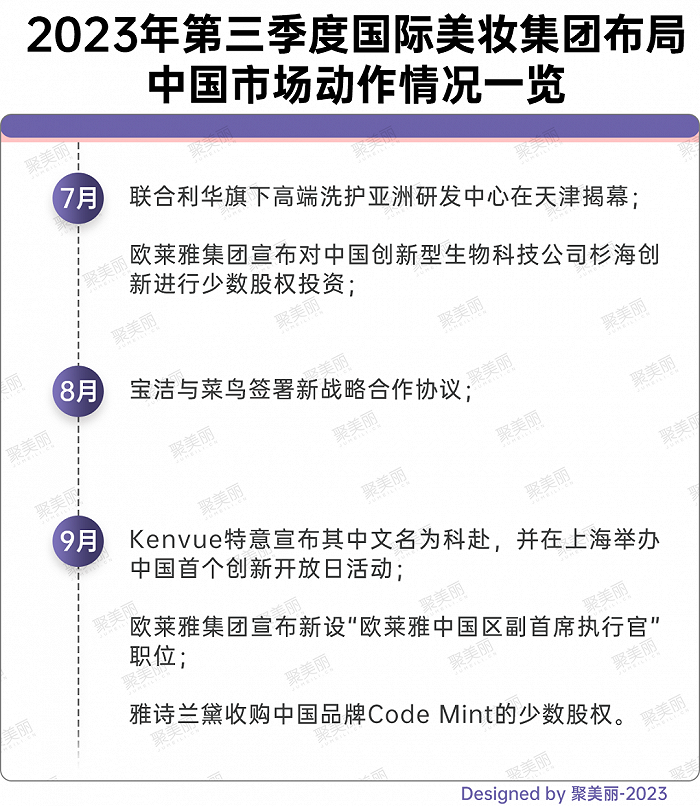

落實到運營層面來看,目前國際美妝集團對中國市場的加碼布局,還可細分為推進本地化運營、加快中國市場布局、中國區高管的變動等戰略動作。其中,僅以第三季度來看,國際集團已發布6個布局中國市場的舉措。

7月,聯合利華旗下高端洗護亞洲研發中心在天津揭幕,歐萊雅集團宣布對中國創新型生物科技公司杉海創新進行少數股權投資;8月,寶潔與菜鳥簽署新戰略合作協議,未來雙方將深化渠道合作,聚焦打造數智綠色供應鏈;9月,Kenvue特意宣布了其中文名為科赴,并在上海舉辦中國首個創新開放日活動,歐萊雅集團宣布新設“歐萊雅中國區副首席執行官”職位,雅詩蘭黛收購了中國品牌Code Mint的少數股權。

而在以各個戰略提振中國市場業績的同時,國際集團也將視線轉到了印度這個世界上僅次于中國的第二人口大國上。其中,聯合利華、歐萊雅、雅詩蘭黛三家國際集團的布局已較為深入。

目前聯合利華的印度上市子公司(HUL)在護發、護膚、洗浴及美容等個護品類市場中占據核心地位,占聯合利華集團銷售額的10.7%左右,或將超過美國成為聯合利華銷售額最大市場。

歐萊雅印度已推出包括歐萊雅巴黎、卡尼爾、美寶蓮紐約在內的15個美妝相關品牌,并已在印度設立了高級研究中心,今年還增設了皮膚科部門;雅詩蘭黛則在2022年宣布與 NYKAA 合作,推出 BEAUTY&YOU India 計劃,以支持印度本土美妝發展,通過品牌培育來擴大知名度及影響力,針對未來印度市場的發展,其還提出,計劃歐萊雅印度在三到四年內成為一家價值10億歐元的企業。

此外,資生堂也逐步開啟了印度市場試水。今年資生堂首次在印度市場引進彩妝品牌Nars,在該國的Shoppers Stop和Sephora開設品牌專賣店,預計將于11月開業。

當然上述動作也只是國際美妝集團穩固企業未來價值生態的重要戰略縮影。

要知道,在化妝品市場遭受挑戰的大環境下,國際美妝集團們要持續交出亮眼的業績并非易事,原有業務如何保持活力,新挑戰者的成長帶來的市場競爭加劇,全球局勢的變化等都是其需要面對的變化和挑戰。

因而可以看到在近年來的國際美妝集團十強排名都是這些老面孔,但也一直保持著名次的變動,名次之間其實是各個國際集團在品牌力建設、各全球區域的市場本地化布局、營銷推廣等多維度能力的激烈較量。而這即意味著,如何在不斷的自我審視中,優化原有的發展矩陣和方法論,是這些要在全球市場中占據前十強優勢地位集團一直需要思考的問題。

視覺設計|樂樂

責任編輯|木頭