文|邁點(diǎn) 于波

那個(gè)曾經(jīng)連續(xù)6年扣非凈利潤(rùn)虧損、依靠變賣資產(chǎn)維持“生計(jì)”的三特索道,在2023年迎來了華麗轉(zhuǎn)身。只是,回首過往,成長(zhǎng)所帶來的“陣痛”依然歷歷在目。當(dāng)成長(zhǎng)還在繼續(xù),三特索道是輪回,還是新生?

01 華麗轉(zhuǎn)身的2023,成色幾何?

2023年前三季度,鋪天蓋地的“旅游市場(chǎng)強(qiáng)勢(shì)復(fù)蘇”,卻換來了旅游景區(qū)上市企業(yè)經(jīng)營(yíng)業(yè)績(jī)的顯著分化。根據(jù)邁點(diǎn)網(wǎng)的統(tǒng)計(jì),2023年前三季度,A股市場(chǎng)14家旅游景區(qū)上市企業(yè)的歸母凈利潤(rùn),有2家依然延續(xù)虧損態(tài)勢(shì),4家未恢復(fù)至2019年同期水平,兩者合計(jì)占比達(dá)到43%。剩余8家企業(yè)中,有5家企業(yè)較2019年同期增長(zhǎng)超過40%,占比為36%。

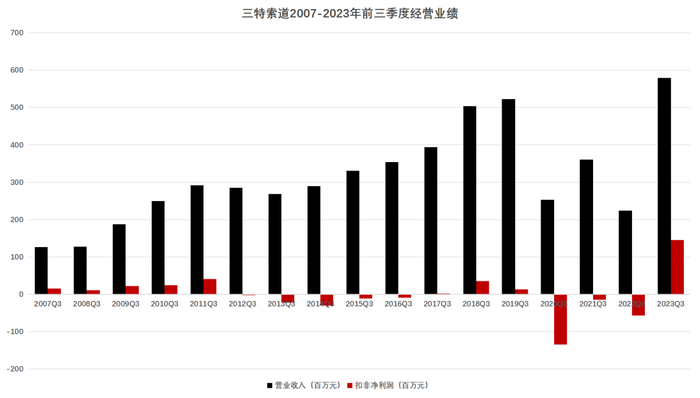

面對(duì)外強(qiáng)中干的市場(chǎng)環(huán)境,三特索道卻悄然創(chuàng)造了史上最佳三季報(bào)。財(cái)報(bào)數(shù)據(jù)顯示,2023年前三季度,三特索道雖然營(yíng)收較2019年同期僅增長(zhǎng)10.71%,但歸母凈利潤(rùn)和扣非凈利潤(rùn)卻較2019年同期實(shí)現(xiàn)了超7倍和超11倍的增長(zhǎng)。放眼整個(gè)旅游板塊,獨(dú)此一家。

而且,三特索道的營(yíng)收與扣非凈利潤(rùn),均創(chuàng)造了自2007年上市以來的新高。財(cái)報(bào)數(shù)據(jù)顯示,2023年前三季度,三特索道實(shí)現(xiàn)營(yíng)收5.79億元,較前高增長(zhǎng)11%;實(shí)現(xiàn)扣非凈利潤(rùn)1.45億元,較前高增長(zhǎng)261%。

數(shù)據(jù)來源:公司財(cái)報(bào),邁點(diǎn)網(wǎng)整理

更為重要的是,雖然三特索道的歸母凈利潤(rùn)未創(chuàng)歷史新高,但較之以往盈利質(zhì)量更高。財(cái)報(bào)數(shù)據(jù)顯示,三特索道此前歸母凈利潤(rùn)最高值為2018年三季報(bào)創(chuàng)造的1.59億元,但其中非經(jīng)常性損益高達(dá)1.24億元,占比為78%。而2023年三季報(bào),三特索道的非經(jīng)常性損益為-1096.87萬元,甚至拉低了歸母凈利潤(rùn)。

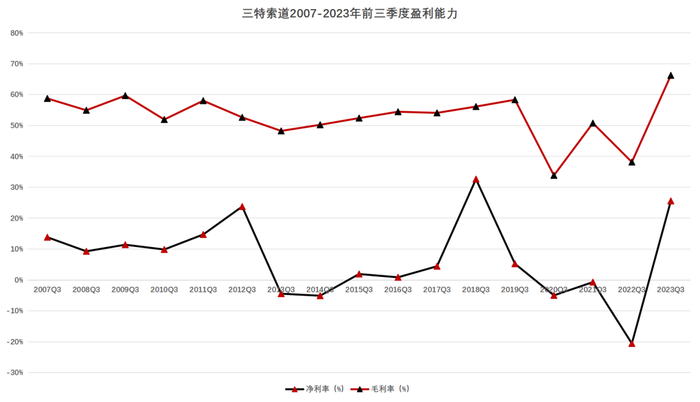

結(jié)合財(cái)務(wù)指標(biāo)來看,三特索道不僅盈利能力和經(jīng)營(yíng)效率大幅提升,而且資產(chǎn)負(fù)債結(jié)構(gòu)顯著優(yōu)化。財(cái)報(bào)數(shù)據(jù)顯示,2023年前三季度,三特索道的毛利率和凈利率分別達(dá)到66.25%和25.58%,較2019年同期分別提升7.9個(gè)百分點(diǎn)和20.34個(gè)百分點(diǎn);總資產(chǎn)周轉(zhuǎn)率和固定資產(chǎn)周轉(zhuǎn)率分別達(dá)到0.32和0.61,較2019年同期分別提升88%和42%;資產(chǎn)負(fù)債率和有息負(fù)債率分別為26.32%和8.51%,較2019年同期分別下降36.08個(gè)百分點(diǎn)和38.73個(gè)百分點(diǎn)。

數(shù)據(jù)來源:公司財(cái)報(bào),邁點(diǎn)網(wǎng)整理

受益于此,2023年前三季度,三特索道的凈資產(chǎn)收益率達(dá)到11.19%,較2019年同期提升9.53個(gè)百分點(diǎn)。雖然不及2018年同期和2012年同期的16.13%和12.94%,但在財(cái)務(wù)杠桿大幅下降的背景下,體現(xiàn)出三特索道基本面的顯著改善。

對(duì)此,三特索道將其歸功于兩點(diǎn),一是市場(chǎng)環(huán)境改善以及國(guó)家政策對(duì)旅游業(yè)的扶持,各景區(qū)經(jīng)營(yíng)復(fù)蘇情況良好;二是精細(xì)化管理以及嚴(yán)格控制融資規(guī)模和融資成本等手段,有效降低了負(fù)債率與成本費(fèi)用。

02 起伏不定的過往,曇花一現(xiàn)?

雖然三特索道2023年實(shí)現(xiàn)了華麗轉(zhuǎn)身,但回首三特索道的過往,盈利能力起伏不定、增收不增利、主營(yíng)業(yè)務(wù)持續(xù)虧損現(xiàn)象顯著。財(cái)報(bào)數(shù)據(jù)顯示,2007-2019年間,三特索道的營(yíng)收由1.70億元提升至6.77億元,復(fù)合增速達(dá)到12.21%,但歸母凈利潤(rùn)卻由2144萬元下降至1141萬元,復(fù)合增速為-5.12%。2012-2017年間,扣非凈利潤(rùn)更是連續(xù)6年虧損。

那么,這是否意味著2023年的三特索道,只是曇花一現(xiàn)?

其實(shí),三特索道也曾經(jīng)歷過一段經(jīng)營(yíng)業(yè)績(jī)穩(wěn)定增長(zhǎng)的時(shí)期。財(cái)報(bào)數(shù)據(jù)顯示,2007-2011年間,三特索道的扣非凈利潤(rùn)由1583萬元提升至4069萬元,復(fù)合增速達(dá)到26.63%,高于營(yíng)收21.95%的復(fù)合增速。

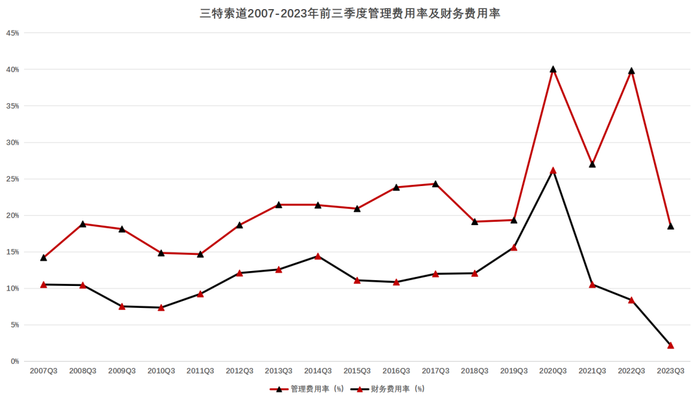

只是,自2012年起,三特索道開啟了長(zhǎng)達(dá)8年的“動(dòng)蕩”時(shí)期。期間,不僅毛利率出現(xiàn)了一定程度的下滑,而且營(yíng)業(yè)費(fèi)用率顯著提升。財(cái)報(bào)數(shù)據(jù)顯示,三特索道的營(yíng)業(yè)費(fèi)用率由2011年的29.97%提升至2012年的37.54%,此后多年間一直保持在40%左右,最高曾達(dá)到47.17%。其中,管理費(fèi)用率與財(cái)務(wù)費(fèi)用率的一路走高是主因。與此同時(shí),三特索道的營(yíng)收復(fù)合增速也下降至9.01%。

數(shù)據(jù)來源:公司財(cái)報(bào),邁點(diǎn)網(wǎng)整理

當(dāng)然,三特索道并非個(gè)例,多數(shù)旅游景區(qū)上市企業(yè)的經(jīng)營(yíng)業(yè)績(jī)?cè)?012-2019年間均出現(xiàn)了不同程度的下滑。例如,黃山旅游和峨眉山A的營(yíng)收復(fù)合增速由2007-2011年間的11.37%和18.14%下降至1.21%和2.20%,歸母凈利潤(rùn)復(fù)合增速由14.09%和33.02%下降至5.11%和2.61%。

個(gè)中緣由,主要在于旅游市場(chǎng)競(jìng)爭(zhēng)的加劇以及旅游景區(qū)企業(yè)的戰(zhàn)略轉(zhuǎn)型。例如麗江旅游向旅游演藝業(yè)務(wù)延展、桂林旅游、長(zhǎng)白山涉足酒店領(lǐng)域等。不過,與這些資源型、區(qū)域性的旅游企業(yè)不同,三特索道陷入“動(dòng)蕩期”的核心原因,卻是其集開發(fā)、建設(shè)、經(jīng)營(yíng)于一體,兼具市場(chǎng)化、跨區(qū)域、連鎖化的商業(yè)模式。

在2007年上市時(shí),三特索道在此前20余年里已經(jīng)投建了十幾條索道、纜車和滑道項(xiàng)目,期間雖然出售了部分項(xiàng)目,但上市時(shí)仍持有華山、海南猴島、珠海石景山等7個(gè)項(xiàng)目。而IPO的募集資金投向,則是貴州梵凈山、陜西華山賓館、湖北咸豐坪壩等新項(xiàng)目。

理論上講,三特索道這種連鎖化的經(jīng)營(yíng)模式,“完美”解決了長(zhǎng)期以來困擾旅游企業(yè)的業(yè)務(wù)缺乏可復(fù)制性、成長(zhǎng)能力不足的弊病,但旅游新項(xiàng)目相對(duì)較高的經(jīng)營(yíng)風(fēng)險(xiǎn)以及較長(zhǎng)的“爬坡期”,卻讓三特索道如坐針氈。

在2012年報(bào)中,三特索道直言道,咸豐坪壩、武夷山等五家項(xiàng)目公司的虧損擴(kuò)大是造成業(yè)績(jī)下滑的原因之一。其中,南漳古山寨、崇陽雋水河是剛剛開業(yè)不久的景區(qū)。在此后的幾年中,部分在營(yíng)項(xiàng)目的持續(xù)虧損,以及項(xiàng)目的持續(xù)擴(kuò)容,也讓三特索道的經(jīng)營(yíng)業(yè)績(jī)持續(xù)承壓,財(cái)務(wù)壓力陡增。

顯然,三特索道經(jīng)營(yíng)業(yè)績(jī)此前出現(xiàn)大幅波動(dòng)的核心原因,并非因?yàn)樽陨硎袌?chǎng)競(jìng)爭(zhēng)力的不足。相反,經(jīng)營(yíng)規(guī)模的持續(xù)擴(kuò)容,恰恰反映出三特索道強(qiáng)大的市場(chǎng)競(jìng)爭(zhēng)力。畢竟,三特索道的旅游資源均是經(jīng)過商業(yè)談判由市場(chǎng)配置取得。

03 撥云見日的三特,未來可期?

將目光拉回到2023年。前述中三特索道將業(yè)績(jī)爆發(fā)的原因歸功于旅游市場(chǎng)復(fù)蘇與精細(xì)化管理,但邁點(diǎn)網(wǎng)認(rèn)為,更深層次的原因在于三特索道經(jīng)營(yíng)戰(zhàn)略的“撥亂反正”以及在營(yíng)項(xiàng)目的“云開見日”。

首先,2012-2017年間連續(xù)6年扣非凈利潤(rùn)的虧損以及資產(chǎn)負(fù)債率的持續(xù)攀升,讓三特索道開始主動(dòng)求變。2017年起,三特索道開始推行“資產(chǎn)梳理”計(jì)劃,著手關(guān)停、轉(zhuǎn)讓經(jīng)營(yíng)業(yè)績(jī)不佳的項(xiàng)目,回收資金。與此同時(shí),三特索道于2020年啟動(dòng)定增,募資3.63億元用于償還銀行借款以及補(bǔ)充流動(dòng)資金。

其次,三特索道旗下項(xiàng)目經(jīng)過多年的培育,終于迎來了“收獲期”。結(jié)合2023年中報(bào)來看,廬山三疊泉、貴州梵凈山、海南猴島公園、海南索道項(xiàng)目公司凈利潤(rùn)較2019年同期分別取得了73.12%、45.94%、41.61%和16.09%的增長(zhǎng)。

例如于2009年投運(yùn)的貴州梵凈山項(xiàng)目,在十幾年的發(fā)展歷程中,先后被列入世界自然遺產(chǎn)名錄以及升級(jí)為國(guó)家5A級(jí)景區(qū),游客接待量也由投運(yùn)之初的13.93萬人次提升至2019年的143.56萬人次,復(fù)合增速達(dá)到26.3%。2023年上半年,貴州梵凈山項(xiàng)目實(shí)現(xiàn)凈利潤(rùn)6060.89萬元,占總凈利潤(rùn)的比重達(dá)到104.59%,成為三特索道經(jīng)營(yíng)業(yè)績(jī)的核心驅(qū)動(dòng)力。

最后,三特索道在主題公園領(lǐng)域的“試水”也初見成效。2023年上半年,三特索道于2019年收購的東湖海洋公園實(shí)現(xiàn)營(yíng)收2657萬元,實(shí)現(xiàn)凈利潤(rùn)386萬元。雖然對(duì)于公司整體盈利貢獻(xiàn)有限,但至少并未出現(xiàn)虧損,說明經(jīng)過長(zhǎng)期的積累,三特索道對(duì)于新業(yè)務(wù)、新項(xiàng)目的把控能力有所提升。

隨著經(jīng)營(yíng)狀況的扭轉(zhuǎn),三特索道的業(yè)務(wù)擴(kuò)張,也正逐步進(jìn)入良性循環(huán):

·一方面,三特索道的業(yè)務(wù)矩陣日益豐富,包括以索道為主的景區(qū)交通類業(yè)務(wù)、以自然資源為主的觀光類業(yè)務(wù)、以主題公園等為主的體驗(yàn)參與類業(yè)務(wù)、以酒店為主的住宿類業(yè)務(wù)和以文創(chuàng)產(chǎn)品為主的商服類業(yè)務(wù),業(yè)務(wù)擴(kuò)張擁有眾多的選擇。

·另一方面,三特索道無論是業(yè)務(wù)矩陣還是項(xiàng)目矩陣,均擁有合理的生命周期結(jié)構(gòu)。例如收入占比超七成的索道業(yè)務(wù)是業(yè)內(nèi)公認(rèn)的“現(xiàn)金牛”業(yè)務(wù),能夠?yàn)樘幱谝肫诨蛘叱砷L(zhǎng)期的業(yè)務(wù)提供現(xiàn)金流支持,這也是三特索道敢于降低財(cái)務(wù)杠桿的原因之一。而貴州梵凈山、華山索道、海南猴島、珠海索道等成熟期項(xiàng)目,亦能夠?yàn)楹蹦险摹⒑背珀枴⒖似炻脴I(yè)等項(xiàng)目的成長(zhǎng)保駕護(hù)航。

根據(jù)三特索道披露的信息,猴島穹頂天幕秀項(xiàng)目(海南猴島二期子產(chǎn)品)計(jì)劃于2023年年內(nèi)試運(yùn)營(yíng),計(jì)劃于2025年開業(yè)的千島湖牧心谷生態(tài)樂園項(xiàng)目建設(shè)正在穩(wěn)步推進(jìn)中,九真山景區(qū)項(xiàng)目已經(jīng)進(jìn)入研究規(guī)劃階段,這些儲(chǔ)備項(xiàng)目也將成為三特索道未來的業(yè)績(jī)?cè)鲩L(zhǎng)點(diǎn)。

中信證券在研報(bào)中指出,三特索道在高經(jīng)營(yíng)杠桿的加持下,客流延續(xù)景氣帶動(dòng)收入和毛利率齊升,疊加“瘦身歸核”戰(zhàn)略下費(fèi)用率的持續(xù)優(yōu)化,2023Q3扣非凈利續(xù)創(chuàng)歷史新高,且中秋國(guó)慶雙節(jié)期間公司接待客流繼續(xù)創(chuàng)下歷史最佳水平,全年扣非凈利確定性較強(qiáng)。展望中長(zhǎng)期,多個(gè)儲(chǔ)備項(xiàng)目有望成為新的增長(zhǎng)引擎。

04 結(jié)語

2023年,隨著武漢高科集團(tuán)的入主,三特索道重回國(guó)資“懷抱”。國(guó)資在資本實(shí)力、融資成本、項(xiàng)目獲取等層面的資源優(yōu)勢(shì),也讓三特索道的擴(kuò)張步伐更加穩(wěn)健。