文|光伏頭條

拼產能、搶市場、保現金,囤技術!光伏龍頭如何迎接新一輪產業周期?

硅料價格跌破6萬元/噸,組件價格低于1元/W并持續下探;工信部明確,當前中國光伏行業確實存在一定階段性和結構性過剩風險;光伏行業大佬頻頻預警。

行業洗牌在即,新一輪產業周期積極來臨。

各大龍頭企業如何應對產能過剩危機;新的產業周期,龍頭企業采取哪些舉措加強自己的護城河?龍頭企業之間的PK,誰又能“剩者為王”?

光伏龍頭產能擴張速度跑贏裝機增速

“都是別人家的產能過剩,自己家的產能并不過剩!”在一次光伏產業會議上,天合光能創始人高紀凡一句戲言,反應了當下光伏企業特別是龍頭企業的心態。

近年來,光伏產業進入高速增長期,不論是光伏裝機端還是光伏制造端,都表現出了前所未有的高增長性與活躍度。兩者相互交織之下,光伏市場火爆,龍頭企業經營業績飆升。這在一定程度上刺激了他們的產能擴張意愿。

事實上從2019年新的產業周期開始,以隆基、通威、晶科、天合、晶澳、阿特斯為代表的龍頭企業都在加速擴張產能。

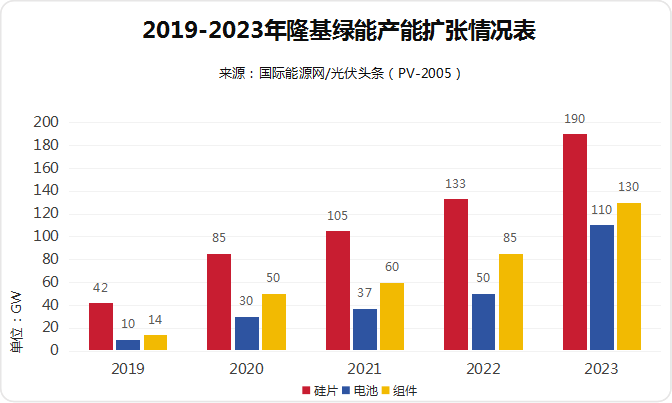

以隆基綠能為例,2019年其產能為42GW硅片,10GW電池、14GW組件。2023年計劃產能為硅片190GW、電池110GW、組件130GW,分別增長3.52倍、10倍以及8.29倍。

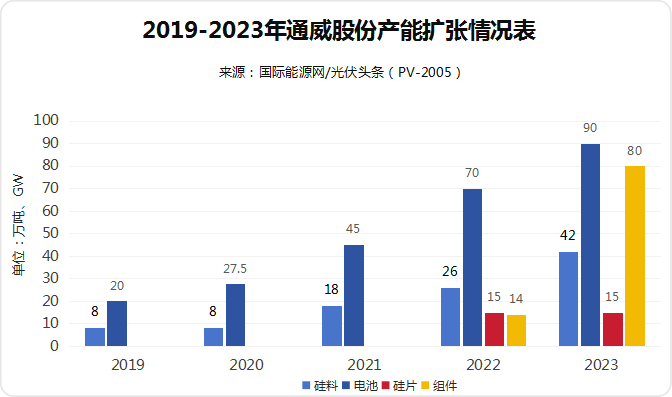

另一大巨頭,通威股份的產能擴張同樣激進。與2019年相比,其硅料產能增長4.25倍,電池產能增長3.5倍。此外還新增了15GW硅片以及80GW組件產能。

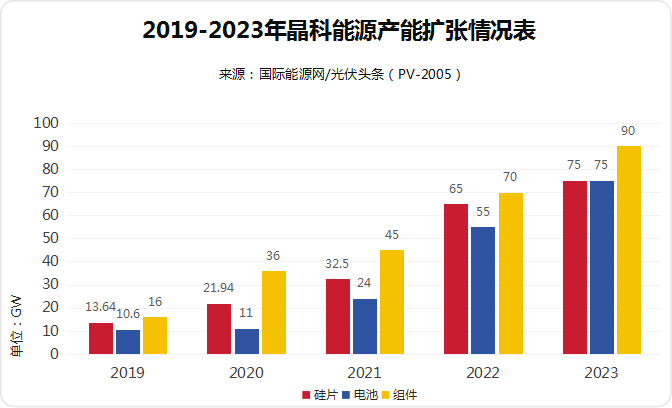

晶科能源2023年計劃產能為硅片、電池75GW,組件90GW,相比2019年分別增長4.5倍、6.08倍、4.63倍。

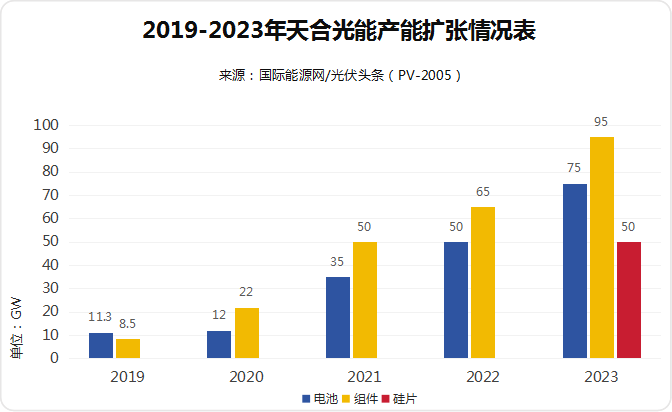

天合光能2019年產能為電池11.3GW,組件8.5GW;2013年電計劃擴張至75GW,組件95GW,此外,新增50GW硅片產能。相比2019年,電池產能增幅為5.64倍,組件產能增幅為10.18倍。

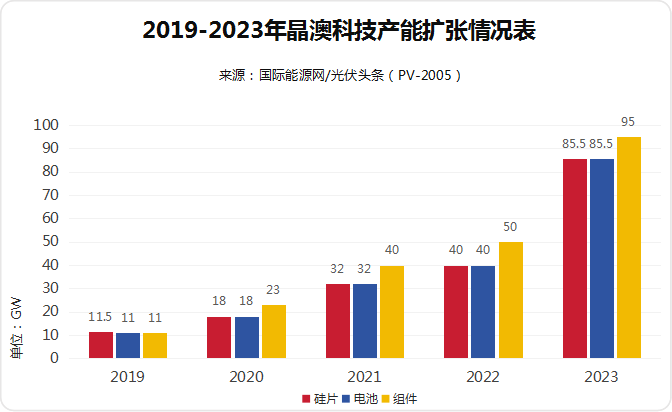

根據晶澳科技最新公布消息,2023年底,其組件產能將達到95GW,硅片、電池匹配產能為90%,約為85.5GW。其2019年產能為硅片11.5GW,電池11GW、組件11GW。硅片、電池、組件產能分別增長6.43倍、6.77倍以及7.64倍。

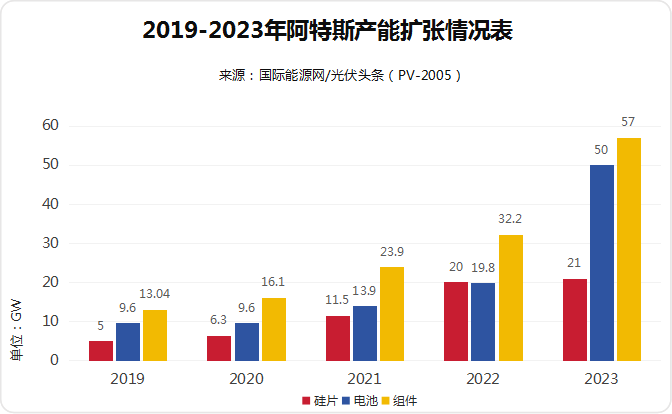

2023年阿特斯產能目標為硅片21GW,電池50GW、組件57GW,其2019年產能為硅片5GW、電池9.6GW,組件13.04GW。與2019年相比產能增幅分別為硅片3.2倍,電池4.21倍,組件3.37倍。

從上述6家龍頭企業的產能擴張情況來看,在新的產業周期之中,各環節產能均呈倍數級增長,特別是組件端產能增幅尤為巨大。2019年全球光伏新增裝機97.1GW,2023年樂觀預測新增裝機將達到414GW,與2019年裝機相比增幅為3.26倍。根據6家龍頭企業的產能增幅來看,均跑贏了全球裝機的增長幅度。

從產能擴張方向來看,六大龍頭企業全面進行一體化布局。通威股份更是完成了從硅料、到硅片、電池、組件端的完整的產業鏈一體化布局。天合、晶澳、阿特斯三家龍頭不僅布置了硅片、電池、組件端產能,而且還有意向硅料端擴張。

基地化、百億投資成龍頭企業標配

光伏行業基本邏輯在于增效降本。在行業急劇內卷的大背景下,降本成為行業龍頭企業一個重要關注方向。除通過大規模擴產,一體化布局之外,將各環節產能集中布置,形成規模化的產業基地也是一個重要措施。

以隆基綠能為例,2023年1月至今,新簽約項目4個,涉及投資683.92億元;開工項目11個,涉及硅棒20GW、硅片100GW、電池74GW,組件25GW;投產項目8個,新增產能硅片46GW、電池59GW、組件26.3GW。

從投資地點來看,隆基大本營陜西西安是投資重心,包括20GW硅棒、100GW硅片、103GW電池產能。此外,內蒙古鄂爾多斯也是投資重心之一。

通威股份2023年1月至今,新簽約項目8個,涉及投資533億元;開工項目5個,涉及硅料40萬噸、電池16GW、組件25GW;投產項目3個,新增產能電池16GW、組件41GW。

從投資地點來看,通威投資重心在四川成都、眉山、樂山三個相鄰市。此外,江蘇鹽城、內蒙古包頭、云南保山均為投資重點地區。

晶科能源2023年1月至今,新簽約項目2個,涉及投資746.6億元;開工項目3個,涉及硅片14GW、電池30GW、組件50GW;投產項目2個,新增產能硅棒20GW、組件8GW。

從投資地點來看,山西太原、浙江海寧是投資重點地區。特別是山西太原,晶科能源計劃投資560億,建56GW從硅棒到組件的高度一體化產能。

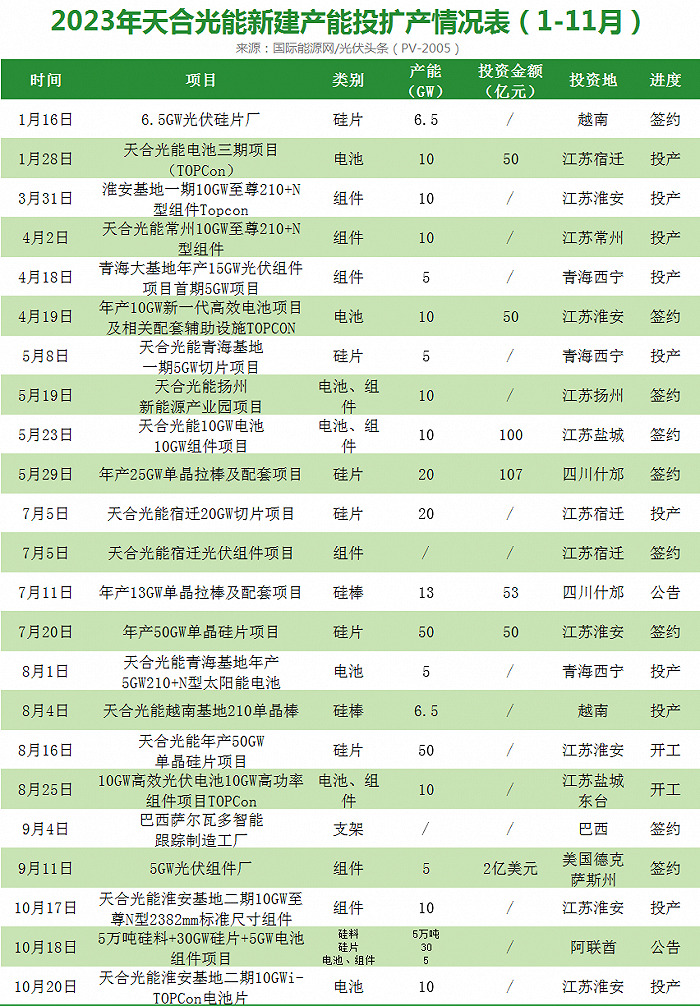

天合光能2023年1月至今,新簽約項目13個,涉及投資374.29億元;開工項目2個,涉及硅片50GW、電池組件10GW;投產項目10個,新增產能硅棒6.5GW、硅片25GW、電池25GW、組件35GW。

從投資地點來看,青海西寧是天合光能一體化基地大本營,擬建設包括年產30萬噸工業硅、年產15萬噸高純多晶硅、年產35GW單晶硅、年產10GW切片、年產10GW電池、年產10GW組件以及15GW組件輔材生產線。目前除上游硅料之外,其余項目均實現了部分投產。

此外,江蘇鹽城、揚州、常州、淮安、宿遷均有項目布局。

晶澳科技2023年1月至今,新簽約項目9個,涉及投資666.33億元;開工項目3個,涉及電池10GW、組件17GW;投產項目10個,新增產能硅片10GW、電池66GW、組件45GW。

從投資地點來看,內蒙古鄂爾多斯是晶澳科技打造的一體化基地,包括15萬噸/10萬噸光伏原材料、20GW拉晶、硅片、30GW光伏電池、10GW光伏組件及配套輔材項目。

阿特斯2023年1月至今,新簽約項目6個,涉及投資407.8億元;開工項目1個,涉及拉棒30GW、硅片10GW、電池10GW、組件5GW;投產項目2個,新增電池產能24GW。

從投資地點來看,內蒙古呼和浩特是阿特斯計劃打造的一體化基地,包括從硅料到組件環節的大規模一體化產能,該項目僅一期就計劃投資180億元。

從上述龍頭企業投資動向來看,六大企業均有著力打造各自的一體化產業鏈基地。通過集中產能,降低運輸、投資、管理以及財務成本,從而加強自身的競爭力。

從技術方面而言,不論簽約、開工、投產的項目均瞄準了新技術。隆基在鄂爾多斯建30GW TOPCon產能,在西安投產29GW BC電池產能。晶科山西太原56GW一體化產能選擇TOPCon技術路線;天合光能、晶澳、阿特斯均有大量的TOPCon電池、組件項目投產。

除此之外,光伏產能出海也是龍頭企業的重點之一。天合、晶澳、阿特斯均有在美國設廠計劃,隆基2023年則在馬來西亞新增了2.8GW產能。

過剩時代,誰能“剩者為王”

認知決定思維,思維決定行為,行為決定結果。這是著名哲學家培根的一句名言。

作為產業鏈頂端的龍頭企業及其掌舵人,對于行業即將進入新周期的認知,決定了各地龍頭企業的應對手段,當然也決定了未來很長一段時間內的企業成長方向以及最終的結局。

隆基綠能李振國在今年SNEC期間表示,光伏產能全面過剩的一天肯定會到來,未來兩三年估計會有超過一半的企業被淘汰出局。

隆基綠能在對行業發出預警的同時,也做足了準備應對即將到來的產業周期。

其中一個重要的舉措即押注BC技術路線。如今行業普遍向N型轉變之時,隆基綠能高舉BC技術大旗,他們認為未來5-6年BC技術會是晶硅電池的主流。因此,隆基綠能計劃未來幾年新建電池產能都將采用BC技術。

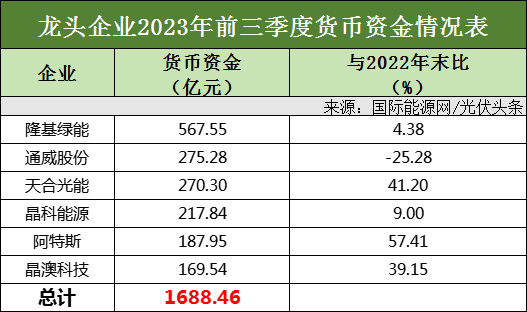

另一個舉措是保有500多億元的現金流。今年了證監會發布收緊融資的政策。此外,許多基金公司、投資人也加速從光伏板塊出逃。以往通過融資、擴產、再融資的模式正在逐漸失效。企業保有現金流是應對產業下行周期的一個重要舉措。

從第三季度財報可見,除通威股份之外,其余五家龍頭企業所持貨幣資金均出現了增長。隆基綠能則從2022年下半年開始,貨幣資金持續維持在400億以上。對此隆基綠能在今年三季度業績說明會上表示,從安全角度,賬面上一定會留存200億左右的現金,剩下的300多億,可以進行更先進產能的擴張。

通威股份劉漢元日前表示,在市場條件下,市場的事情交給市場,政府適當引導,就可以應對這次大家認為的所謂產能危機與過剩危機。

劉漢元的所說的市場行為在不斷強化通威的市場競爭能力。成本方面,據通威在三季度業績說明會上表示,其生產成本已降至40元/kg以內,在目前硅料價格降至60元/kg左右的成本線時,硅料龍頭通威依然擁有盈利空間。

此外,通威一個重要的布局在于組件領域的迅速擴張。從2022年三季度以來,通威在組件領域的動作頻頻,迅速擴張產能的同時,也在招投標市場上頻頻斬獲。據國際能源網/光伏頭條(PV-2005)統計,僅今年上半年,通威就中標47個項目(標段),確定中標容量4.76GW,位列企業中標榜第三的位置。

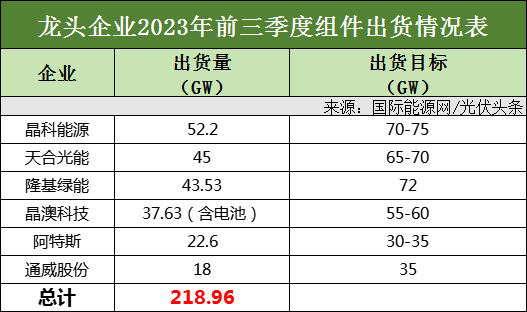

據通威在今年三季度業績說明會上披露,前三季度,其組件出貨量達到18GW,增幅明顯。

晶科能源李仙德認為,“產能過剩”是對行業最粗略的一種判斷,在任何快速發展的行業中,低效產能都肯定過剩,但高效、高性價比的產能則永遠不夠。

晶科是TOPCon技術路線堅定的支持者,李仙德所說的高效、高性價比的產能毫無疑問是TOPCon產能。今年5月晶科能源宣布在山西投建56GW的一體化產能,便是一個重要的舉措。

從今年前三季度財報來看,晶科能源堅定押注TOPCon的戰略決心,也讓其吃到了第一波技術紅利。前三季度,晶科能源營收850.97億元,同比增長61.25%,歸母凈利潤63.54億元,同比增長279.14%。前三季度,晶科能源組件出貨量為52.2GW,N型組件出貨量達到29.8GW,占比57%。產能方面,晶科能源N型TOPCon電池產能超過55GW。可見晶科能源已經基本完成了技術迭代轉型。

天合光能高紀凡認為:已經建立競爭優勢的企業,未來三五年以后,仍會繼續擁有優勢地位。

今年前三季度,天合光能光伏組件出貨45GW,營收811.2億元,同比增長39.38%,歸母凈利潤50.77億元,同比增長111.34%。相比其他企業紛紛下調出貨目標,天合光能上調今年出貨目標至2023年組件出貨預期至65-70GW。

天合光能的優勢在于持續的技術與行業生態引領。繼210組件之后又推出矩形尺寸組件,引領行業新生態。一體化產能方面,天合光能今年大舉進軍硅片領域,彌補了一體化產能的短板。此外,天合光能還布局支架、下游分布式光伏電站以及儲能領域,構建起縱向一體化的產能體現。

晶澳科技靳保芳表示,光伏產能過剩現象是暫時的,經過市場洗禮,真正具有核心競爭力的優質企業會勝出。

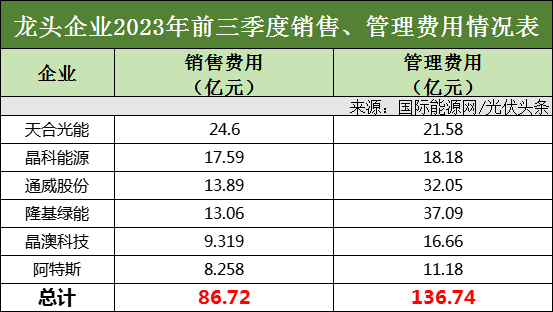

晶澳科技擁有出色的成本控制能力。晶澳科技前三季度出貨排名第四,其銷售費用與管理費用則明顯低于天合、晶科、通威、隆基,僅略高于阿特斯。

此外,晶澳的一體化程度高達90%,包括很多輔材也在繼續完善布局,這是其他龍頭企業難以比擬的。

產能方面,晶澳科技也在加速N型產能布局,隨著今年揚州、曲靖、石家莊和東臺的電池和組件項目也在陸續投產,其N型電池產能預計將超過 57 GW,位居行業前列。

相比其他龍頭的掌舵人,阿特斯瞿曉華更為樂觀,他認為今年大致全球的裝機可能是450GW或者500GW。在2030年以前,光伏全球的新增裝機容量,很有可能會達到TW。

高增長之下,阿特斯也加快了擴張步伐,投入巨資在內蒙古呼和浩特光伏新能源全產業鏈項目。根據其披露的最信息,預計到2024年末,阿特斯拉棒、切片、電池與組件的產能將分別達50GW、60GW、70GW和80GW。這個產能規模與隆基、晶科、天合、晶澳等不相上下。

除此之外,阿特斯另一個核心競爭優勢則在于大舉進軍儲能領域,實施光儲一體化戰略。近年來儲能賽道火熱,阿特斯提前布局儲能領域,截止今年三季度末,儲能項目儲備總量約55吉瓦時,截至2023年11月14日,已簽署合同的在手訂單金額約合人民幣186.7億元,已然成為橫跨儲能、光伏的龍頭企業。

寫在最后

今年1-10月份,光伏新增裝機143GW,全年有望超170GW。光伏行業的高增長性依然非常確定。

在新周期之下,作為龍頭企業的隆基綠能、通威股份、晶科能源、天合光能、晶澳科技、阿特斯,紛紛采取措施;在技術路線方面,各有所長;在經營戰略方面,互有側重;在產業布局方面、企業發展方向上各不相同。

這可能就是中國光伏產業的精彩之處,百花齊放、百家爭鳴。最終奠定了中國光伏領先全球的優勢。