文 | 子彈財經 王亞靜

編輯 | 蛋總

當數字碰撞上藝術,會迸發出怎樣的火花?

絲路視覺的答案是——一封交易所的關注函。11月26日,上市公司絲路視覺公告稱,收到深交所關注函。起因是4天前公司披露,擬9000萬元收購深圳那么藝術科技有限公司(以下簡稱:那么藝術)100%股權,溢價近9倍。

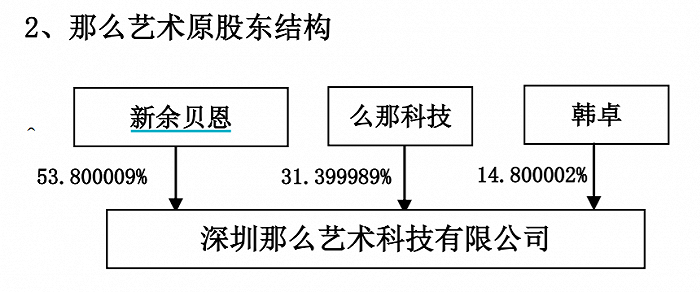

據悉,新余貝恩持有那么藝術53.8%股權,為控股股東,而新余貝恩由絲路視覺實控人李萌迪及其妻子陳玲全資持有。

圖 / 絲路視覺公告

一家上市公司以溢價近9倍的價格收購實控人旗下的資產,這種操作令外界感到震驚,尤其是絲路視覺目前的業績并不理想。

財報顯示,今年前三季度,絲路視覺歸母凈利潤暴跌7成,經營現金流為負。既然如此,絲路視覺為何還要大手筆收購新資產?

深交所也提出質疑,本次交易定價是否公允?這一安排是否有利于保護上市公司和中小股東利益?是否存在向大股東輸送利益的情形?

就在質疑聲四起之時,12月1日晚間,絲路視覺發布公告稱,公司于12月1日召開了董事會會議,經會議審議后決定暫行取消本次收購那么藝術的交易事項。

雖然這次收購計劃暫行取消,但是把絲路視覺、那么藝術和李萌迪一起送到了聚光燈下,外界對這三者的討論與考究仍未停止。

1 溢價9倍收購受質疑,資產評估機構屢被警示

我們先來簡要地回顧這次讓資本市場“大為震驚”的收購計劃。

11月22日晚間,絲路視覺發布公告稱,擬9000萬元現金收購那么藝術100%股權。據悉,那么藝術成立于2017年,依托“墨子”品牌進行運營,致力于開拓新媒體藝術市場。

對于此次收購,絲路視覺解釋稱,這是公司在新媒體藝術數字視覺領域的重要布局,是公司“文化+科技+藝術”產品和服務的重要延伸,將助推公司進一步向數字視覺領域的縱深擴張。

雖然如今絲路視覺收購那么藝術的計劃取消了,但這一事件在一開始便為公司帶來諸多爭議。

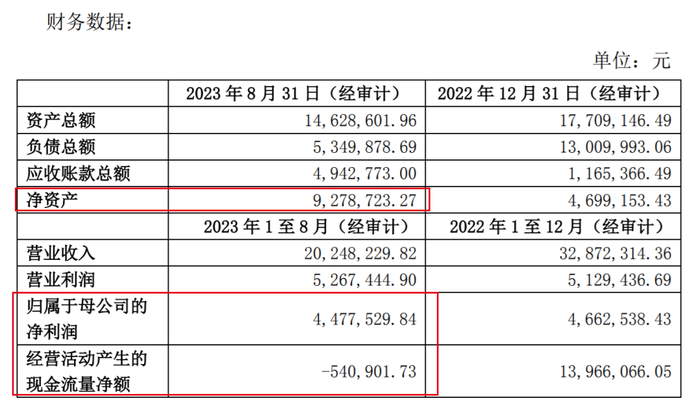

首先是收購溢價率過高的問題。數據顯示,截至2023年8月31日,那么藝術的凈資產僅有927.87萬元。

圖 / 絲路視覺公告

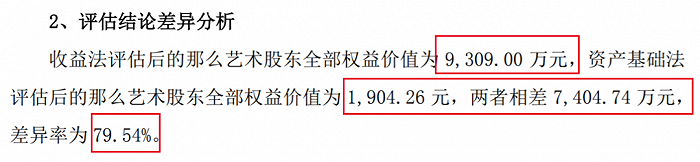

若以資產基礎法評估,那么藝術的股東全部權益價值為1904.26萬元;若按照收益法評估,那么藝術股東全部權益價值為9309.00萬元,兩者相差約7400萬元,差異率為79.54%。

圖 / 絲路視覺公告

一般而言,資產基礎法是從資產的再取得途徑考慮的,反映的是企業現有資產的重置價值;收益法是從企業的未來獲利能力角度考慮的,反映了企業各項資產的綜合獲利能力。

給出資產評估報告的北京北方亞事資產評估事務所(特殊普通合伙)(以下簡稱:北方亞事)最終選擇了收益法,認為那么藝術是一家高新技術企業,盈利狀況良好,收益法評估的途徑能夠客觀、合理地反映評估對象的價值。

基于此,絲路視覺計劃以9000萬元收購那么藝術,增值率高達870%。

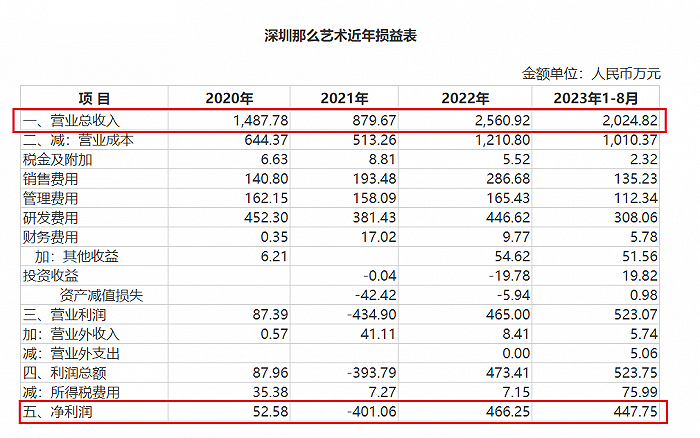

但子彈財經發現,那么藝術的盈利能力并不穩定,甚至出現過虧損。數據顯示,2020年-2023年8月,其凈利潤分別為52.58萬元、-401.06萬元、466.25萬元、447.75萬元,起伏不定。

圖 / 絲路視覺公告

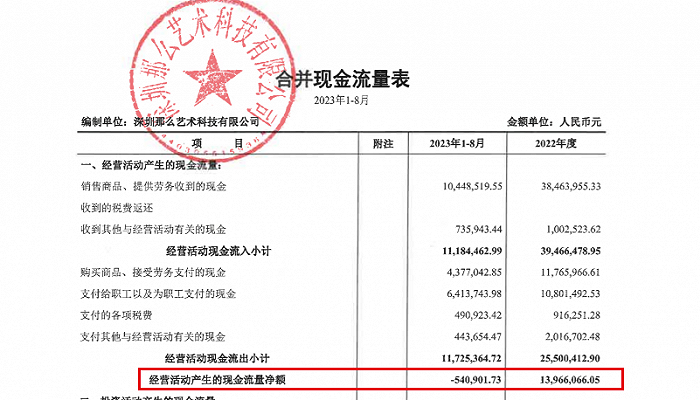

在中審眾環提供的那么藝術審計報告中,2020年-2023年8月,其經營現金流凈額分別為1396.61萬元、-54.09萬元,現金流表現也并不穩定。

圖 / 那么藝術審計報告

深交所對此也予以質疑,要求絲路視覺補充披露那么藝術自由現金流折現預測表,對比說明本次收購PE/PB等估值指標與可比案例是否存在較大差異,并說明收益法評估的評估結論是否合理?

值得注意的是,北方亞事曾多次被證監會出具警示函。

2023年1月11日,證監會官網披露信息顯示,在恒泰艾普2021年年報商譽減值測試相關的三個項目中,北方亞事存在資本性支出預測不恰當、盈利預測不充分、評估報告披露不完善、技術標準不恰當等問題,被證監會北京監管局出具警示函的行政監管措施,并計入證券期貨市場誠信檔案。

除此之外,2022年7月,因在西部礦業擬受讓股權的資產評估中,出現六類不合規行為,北方亞事被青島證監局出具警示函。

2019年7月,因天神娛樂的2017年年報審計項目出現三類不合規行為,北方亞事被大連證監局出具警示函。值得一提的是,這次一起被大連證監局警示的會計師事務所正是中審眾環。

對于這次收購,絲路視覺也并非全部照單全收,而是準備簽署對賭協議。

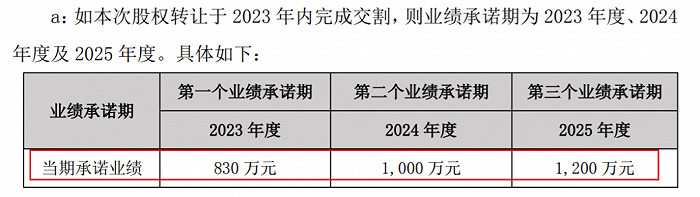

按照規定,如本次交易于2023年內完成交割,則業績承諾期為2023年至2025年,承諾扣非歸母凈利潤分別為830萬元、1000萬元、1200萬元。

圖 / 絲路視覺公告

如果本次交易于2024年內完成交割,則業績承諾期為2024年至2026年,承諾扣非歸母凈利潤分別為1000萬元、1200萬元、1300萬元。

圖 / 絲路視覺公告

只是,這個時間點十分微妙,披露交易的時間點已經臨近2023年年底。深交所要求絲路視覺說明,在這樣的情況下,仍約定如能在2023年完成交割即以2023年作為第一個業績承諾期的合理性。

或許是在深交所和外界的諸多質疑下,絲路視覺經綜合考量后,決定暫行取消本次收購那么藝術的交易事項。如今,人們將注意力從這筆收購計劃轉移到了絲路視覺的發展上。

2 凈利暴跌7成,現金流承壓

其實,絲路視覺的日子并不好過。

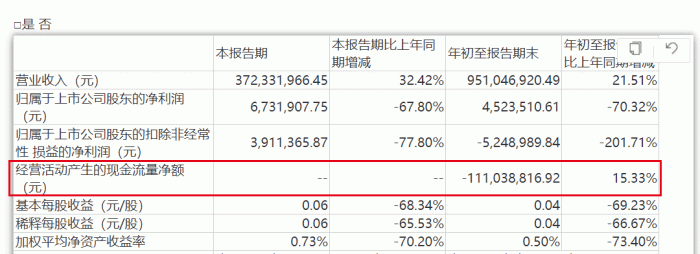

財報顯示,2023年前三季度,公司實現營收9.51億元,同比增長21.51%;歸母凈利潤452.35萬元,同比暴跌70.32%;扣非歸母凈利潤甚至虧損524.90萬元,直接由盈轉虧。

圖 / 絲路視覺2023年前三季度財報

對此,絲路視覺解釋,歸母凈利潤的下滑主要是報告期內計提的壞賬準備較上年同期增加所致。

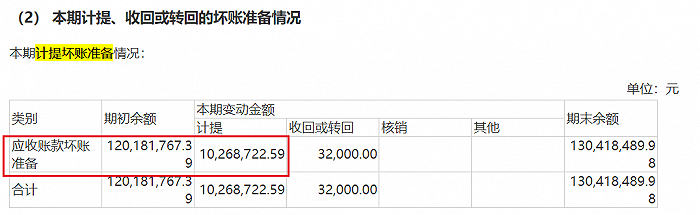

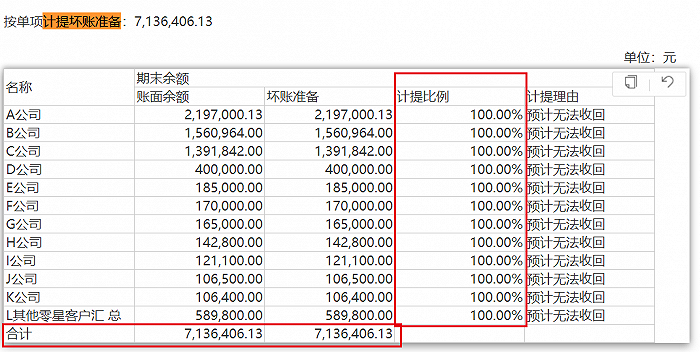

在2023年三季度財報中,絲路視覺并未詳細披露計提壞賬準備情況。但2023年中期財報顯示,報告期內僅計提應收賬款壞賬準備一項就高達1026.87萬元。

圖 / 絲路視覺2023年中期財報

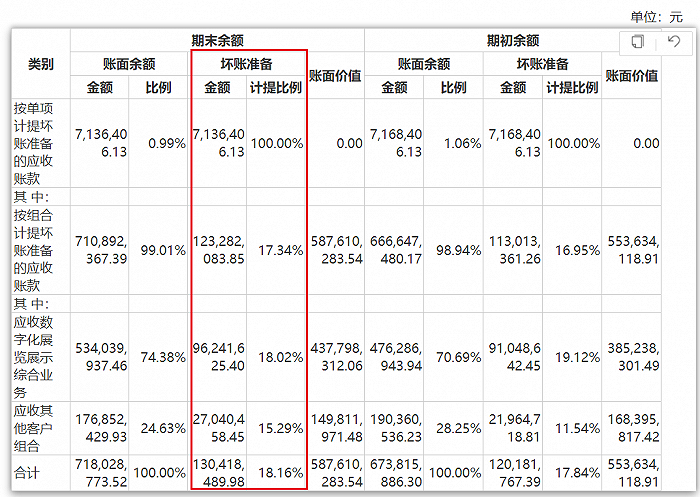

截至2023年6月30日,絲路視覺的應收賬款計提壞賬準備合計高達1.30億元。其中,有10余家公司合計713.64萬元的應收賬款預計無法收回,壞賬準備計提比例100%。

圖 / 絲路視覺2023年中期財報

絲路視覺為何需要計提如此多的壞賬準備?這些“預計無法收回”的應收賬款究竟“踩雷”了哪些公司?對此,子彈財經試圖向絲路視覺方面了解,但截至發稿未獲回復。

其實,早在2022年時,絲路視覺就已經出現了營收、利潤雙雙下滑的情況。

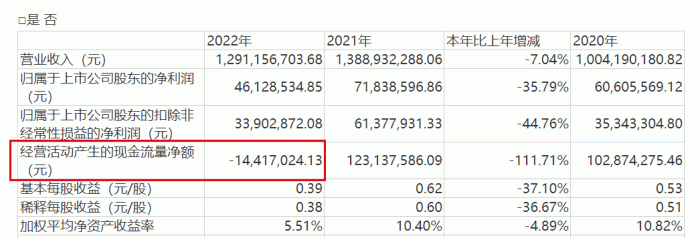

財報顯示,2022年,公司實現營收12.91億元,同比下滑7.04%;歸母凈利潤4612.85萬元,同比下滑35.79%。這是絲路視覺自2016年上市以來,第一次出現營收下滑。

圖 / 絲路視覺2022年年度財報

營收疲軟之時,公司經營現金流也隨之轉負,“造血能力”下滑。財報顯示,2022年-2023年前9月,其經營現金流分別為-1441.70萬元、-1.11億元。

圖 / 絲路視覺2022年年度財報(圖一);絲路視覺2023年前三季度財報(圖二)

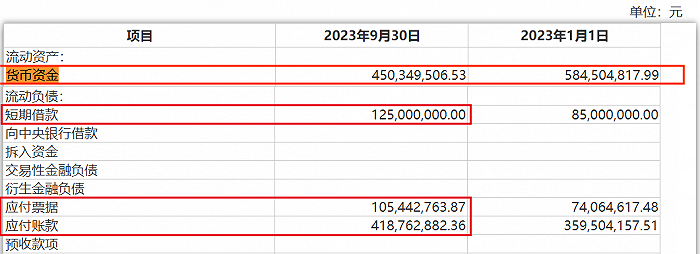

截至2023年9月30日,絲路視覺的貨幣資金為4.50億元。同期,其短期借款為1.25億元,一年內到期的應付票據和應付賬款合計高達5.24億元。

換言之,公司的貨幣資金已經無法覆蓋短期債務。

圖 / 絲路視覺2023年前三季度財報

從這個角度來看,絲路視覺資金鏈已經相當緊張,若再去高溢價收購實控人李萌迪旗下的資產,實難令外界信服。

深交所也曾就此收購計劃要求絲路視覺說明是否存在向大股東輸送利益的情形?12月1日,本是深交所要求回復關注函的時間,絲路視覺并未進行回復,而是直接決定取消收購那么藝術。

3 頻繁減持、質押,李萌迪套現2億

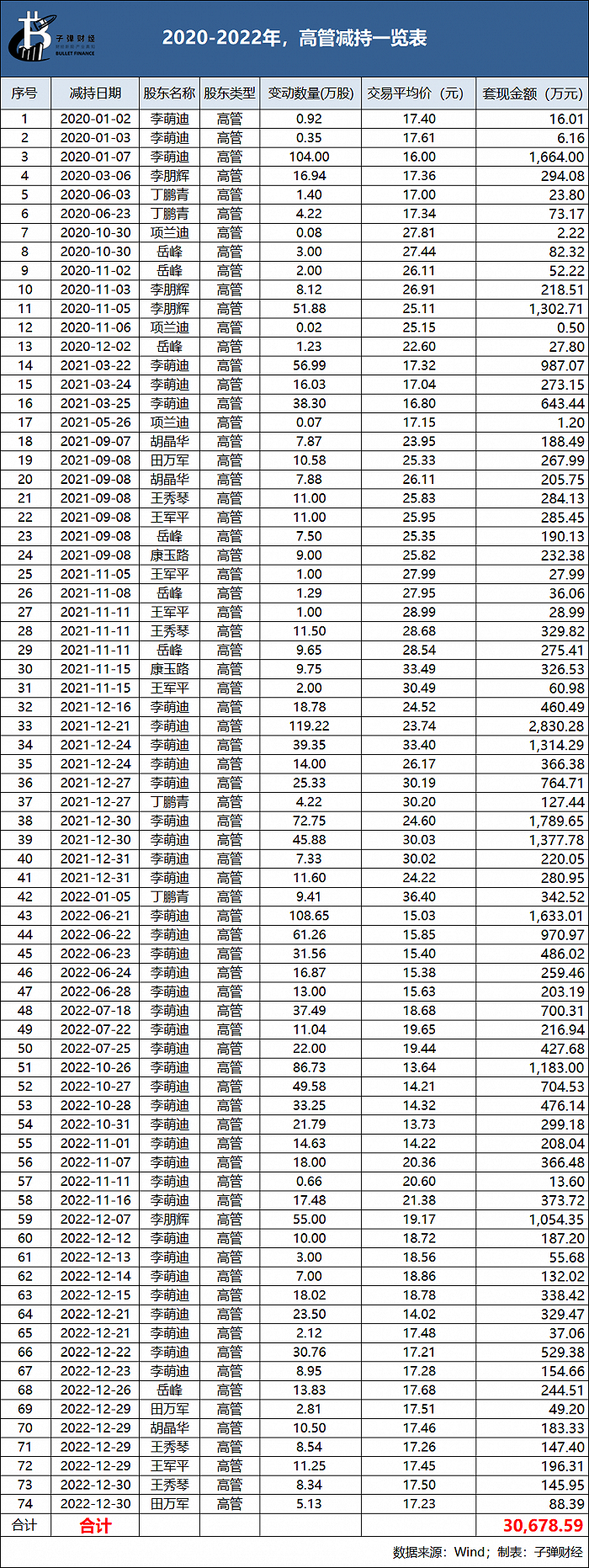

子彈財經還發現,自2020年以來,李萌迪和公司高管數次減持公司股票,大額套現。

Wind數據顯示,從2020年至今,李萌迪和高管減持絲路視覺超70次,累計套現約3億元。

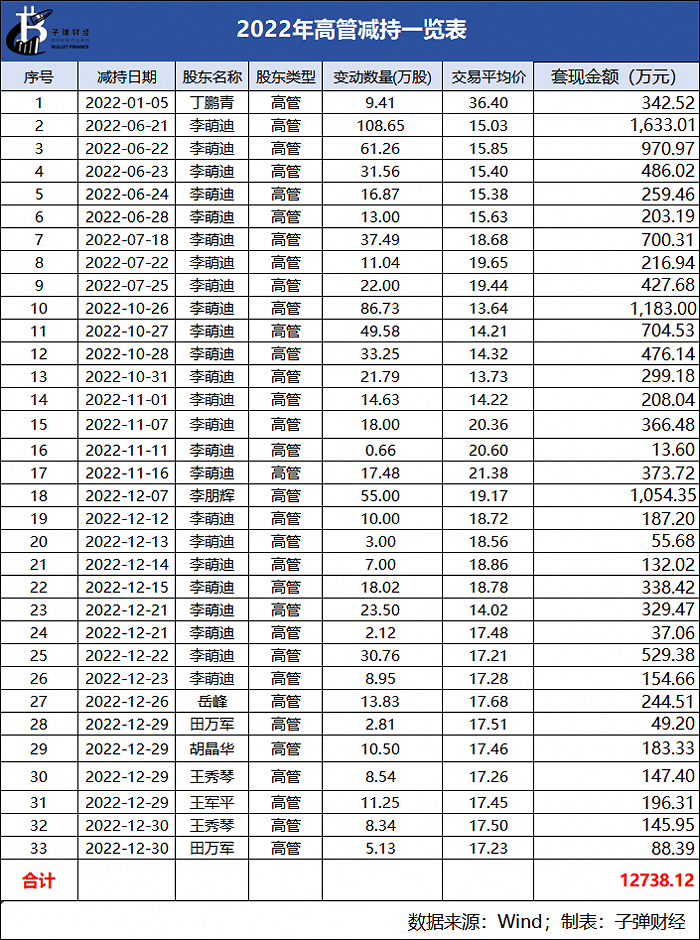

子彈財經根據Wind數據不完全統計發現,2020年-2022年,絲路視覺管理層分別減持13次、28次、33次,套現金額約為3764萬元、1.42億元、1.27億元。由此可見,管理層的套現頻率越來越高。

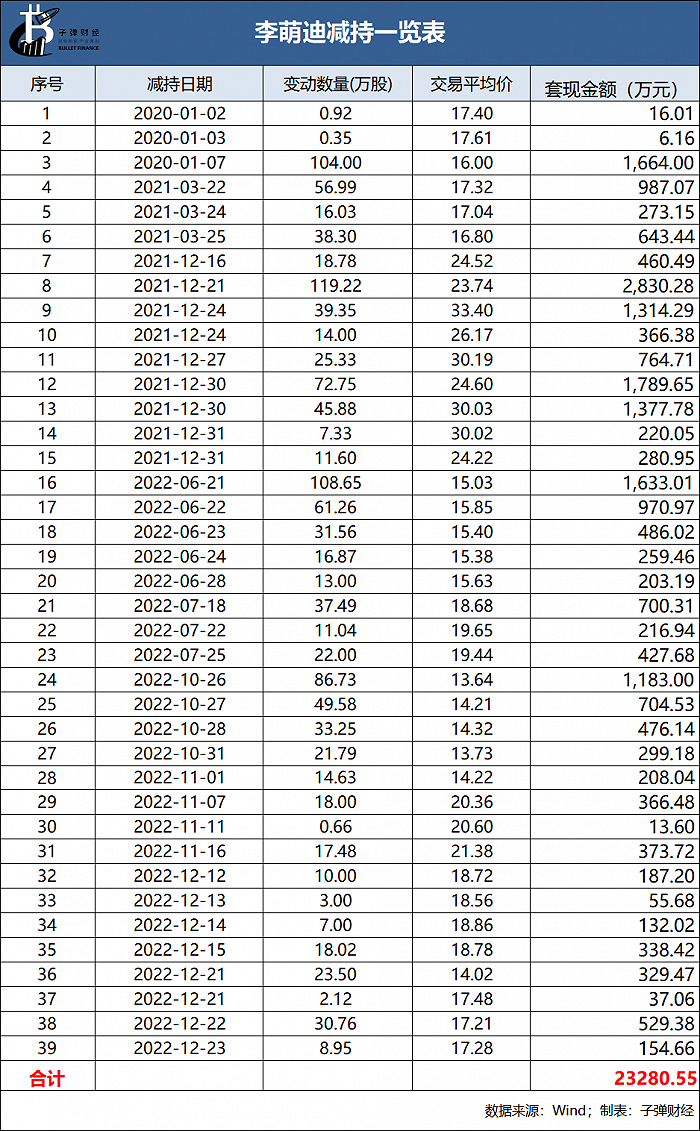

其中,李萌迪的減持次數最多,達到39次,套現金額超2億元。而其減持的原因多為償還股票質押部分債務或自身資金需求。

如此頻繁地減持公司股票,李萌迪和絲路視覺是否擔憂對公司的股價造成影響?據此,子彈財經試圖向絲路視覺方面了解,但截至發稿未獲回復。

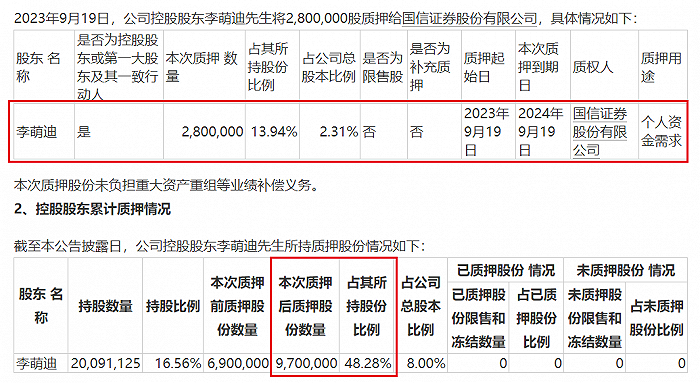

質押的確是貫穿在減持中的另一種融資方式,李萌迪最近時間內的一次質押是今年9月19日,他向國信證券質押了280萬股絲路視覺股票,原因是個人資金需求。

圖 / 絲路視覺公告

本次質押過后,李萌迪累計質押970萬股,占其所持比例的48.28%。也就是說,李萌迪已經將自身約一半的股票質押,用來融資。

如此“缺錢”的李萌迪,實際上在絲路視覺獲得回報并不低。

在絲路視覺,李萌迪領取的薪酬最高。2020年-2022年,他的薪酬年年攀升,分別為125.6萬元、160.01萬元、171.6萬元。三年時間,李萌迪領取了457.21萬元薪酬。

圖 / 從左至右分別為絲路視覺2020年、2021年、2022年年度財報

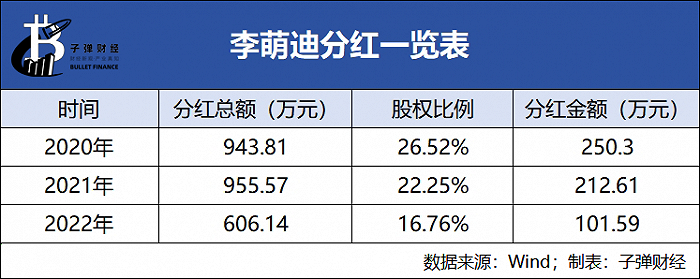

不僅如此,李萌迪還獲得了巨額分紅。

Wind數據顯示,2020年-2022年,絲路視覺分別分紅943.81萬元、955.57萬元、606.14萬元,若按照當期年報披露的李萌迪持股比例26.52%、22.25%、16.76%計算,其分走了250.30萬元、212.61萬元、101.59萬元,合計564.5萬元。

僅薪酬、分紅兩項,李萌迪短短3年時間就獲得了上千萬的資金。

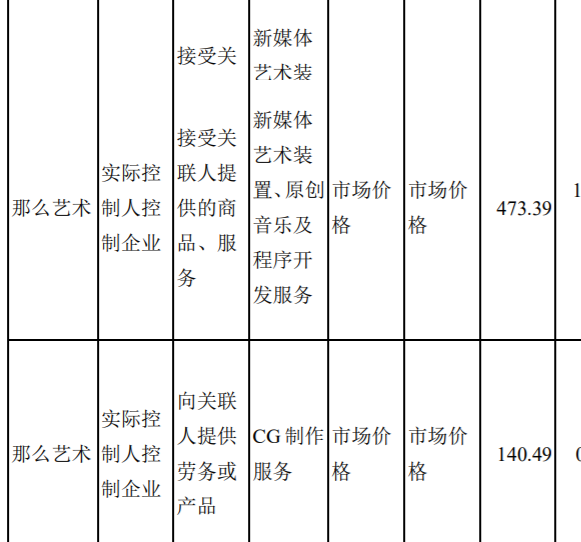

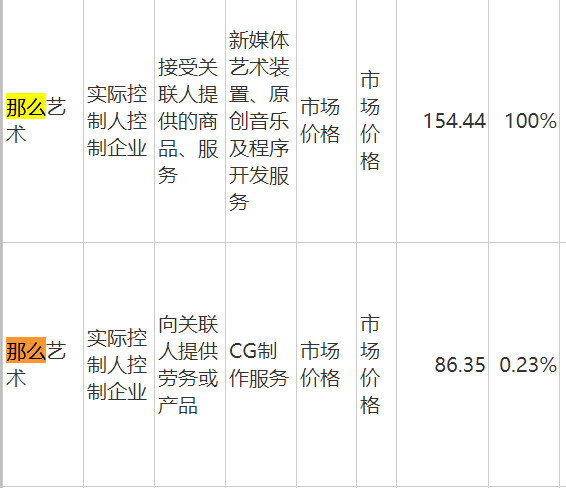

在資本、財務之外,李萌迪的公司與絲路視覺也頻繁產生業務聯系,而那么藝術正是關聯交易的載體之一。

財報顯示,2020年-2022年,絲路視覺與那么藝術產生關聯交易的金額合計613.88萬元、240.79萬元、461.62萬元。

圖 / 從左至右分別為絲路視覺2020年、2021年、2022年年度財報(單位:萬元)

無論是資本層面的減持、質押,還是薪酬、分紅,亦或關聯業務,做到合理合規本無可厚非。只是,李萌迪一個不落,已從絲路視覺獲得了豐沛的回報,之前還想以溢價近9倍的價格來出售自己名下的資產,所以才會讓外界震驚。

如今,隨著收購那么藝術的交易計劃取消,由此引發的爭議也會逐漸消散,但絲路視覺發展的重擔、現金流的壓力仍未減輕多少。

美編 | 倩倩

審核 | 頌文