文 | 子彈財經 左星月

編輯 | 胡芳潔

自深交所和上交所IPO收緊,北交所逐漸受到IPO企業的青睞。趁著北交所利好的東風,11月22日,專注智能安全防護系統的寧波緯誠科技股份有限公司(以下簡稱“緯誠科技”)向北交所遞交了招股說明書,并獲受理。

緯誠科技背后雖然有明星夫婦陸毅、鮑蕾加持,但是,緯誠科技此次申請IPO,蘊藏的風險不小。

公司實控人夫婦持股集中且都為加拿大國籍,2023年上半年末公司應收賬款賬面余額大漲超7成,與此同時,公司研發較為薄弱,遞表前一個月還攤上專利訴訟官司。種種問題都給緯誠科技的IPO帶來不確定性。

1、實控人為加拿大籍,陸毅、鮑蕾夫婦持股9.24%

招股書披露,緯誠科技成立于2006年4月17日,創始人為聞麗君。聞麗君出生于1970年,加拿大國籍,具有中國永久居留權。

1989年,年僅19歲的聞麗君踏入職場,就職于海軍411醫院任護士,直到1997年。1997年-2005年,聞麗君先后在上海正章洗染公司經銷部任辦公室主任、上海華菲科技有限公司任市場部經理等。

2006年,聞麗君與其配偶俞波創立緯誠科技。從護士到公司創始人,聞麗君的身份呈現180度華麗轉身。

資料顯示,俞波同樣為加拿大國籍,具有中國永久居留權。1990年-2006年,俞波先后在華東師范大學任計算機系教師、Vsunbright(Canada)Technology Ltd.公司任總經理。

2022年7月26日,緯誠科技在全國中小企業股轉系統(俗稱“新三板”)掛牌,2023年11月22日向北交所遞交招股書。

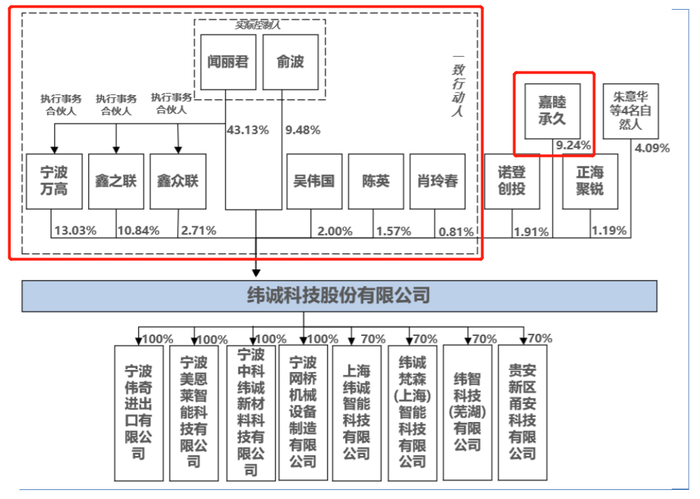

截至招股書簽署日,聞麗君、俞波為公司共同實際控制人。其中,聞麗君直接持有公司3214.22萬股,持股比例為43.13%,通過持有寧波萬高、鑫之聯、鑫眾聯的合伙份額并擔任執行事務合伙人間接控制公司26.58%股權。

此外,俞波直接持有公司706.86萬股股份,占股本總數的9.48%。聞麗君、俞波的一致行動人吳偉國、陳英、肖玲春合計直接持股比例4.38%。

因此,聞麗君、俞波及其一致行動人合計控制緯誠科技83.57%股權,同時聞麗君擔任公司董事長,俞波擔任公司總經理、董事。

圖 / 緯誠科技招股書

相較于公司本身,緯誠科技背后的明星資本更加引人關注。

「子彈財經」注意到,緯誠科技其他持股5%以上的主要股東包括寧波萬高、鑫之聯和嘉睦承久。其中,寧波萬高和鑫之聯為員工持股平臺,另一股東嘉睦承久背后卻可謂“星光熠熠”。

招股書顯示,嘉睦承久成立于2016年4月11日,注冊資本3億元,經營范圍為股權投資。截至招股書簽署之日,演員陸毅認繳嘉睦承久資本為2.1億元,實繳資本1.085億元,持股比例70%;演員鮑蕾認繳資本0.87億元,實繳資本4495萬元,持股比例29%。陸毅、鮑蕾夫婦合計持有嘉睦承久99%的股份。

圖 / 緯誠科技招股書

此外,嘉睦承久法人股東寧波保稅區嘉信麒越股權投資管理有限公司認繳資本300萬元,實繳資本155萬元,持股僅為1%。截至招股書簽署日,嘉睦承久持有緯誠科技688.50萬股,持股比例為9.24%。

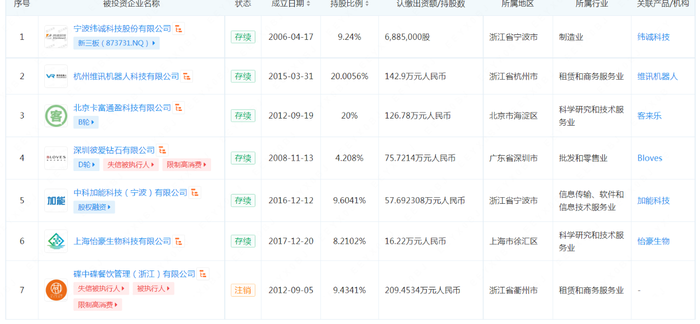

企查查顯示,除投資緯誠科技外,嘉睦承久還對外投資了6家公司,投資范圍涉及智能機器人、網絡安全、餐飲以及生物科技等多個細分板塊,而生物醫藥是近幾年資本市場熱門投資賽道,由此可見陸毅夫婦對投資領域保持長期關注。

圖 / 企查查

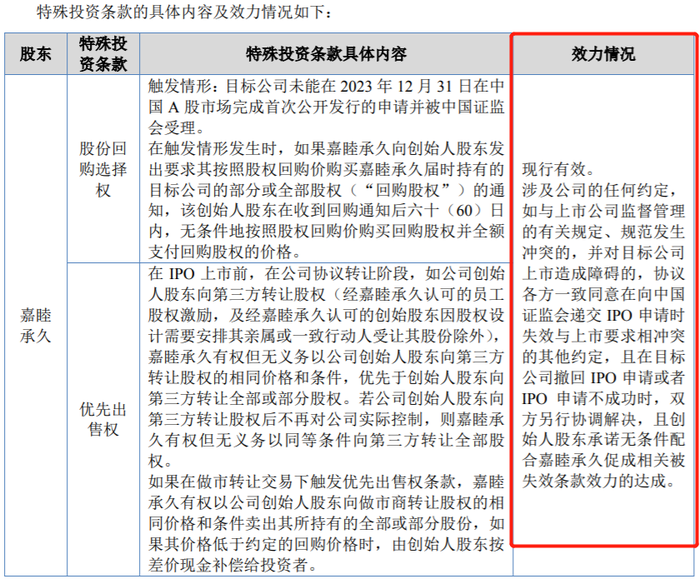

而在引入資本的同時,緯誠科技實控人聞麗君、俞波還與嘉睦承久簽署了對賭協議。

2017年,緯誠科技進行定向發行股票,嘉睦承久于2017年6月27日、2017年8月18日分別與聞麗君、俞波簽署了補充協議,就嘉睦承久享有股份回購選擇權、優先出售權的特殊權益條款進行了約定。

2022年1月25日,雙方簽署《補充約定》,對“股份回購選擇權觸發情形”進行了修改。截至目前,雙方約定的股份回購選擇權、優先出售權現行有效。

圖 / 緯誠科技招股書

根據相關要求,各板塊在審IPO項目中,針對發行人曾作為“對賭義務人”的對賭協議安排均被要求必須不可撤銷的終止,且相關股東應確認該安排自始無效。而緯誠科技與嘉睦承久的對賭協議并沒有徹底清理完畢。

對賭協議一直是發審委關注的審核重點,更何況雙方約定的特殊條款現行有效,這無疑會對公司IPO進程造成阻礙。

2、2022年營收凈利雙降,應收賬款快速增長

值得注意的是,緯誠科技業績較為波動,2022年的營業收入和歸母凈利潤雙雙下降。

招股書顯示,2020年-2023年上半年(以下簡稱“報告期”),緯誠科技的營業收入分別為1.29億元、1.60億元、1.54億元和8960.09萬元,同期歸母凈利潤分別為2054.88萬元、3164.02萬元、3009.29萬元和2091.70萬元。

圖 / Wind

從數據不難看出,2022年,緯誠科技的營業收入和歸母凈利潤雙雙下降,其中,營業收入同比下降4.07%,歸母凈利潤同比下降4.89%。

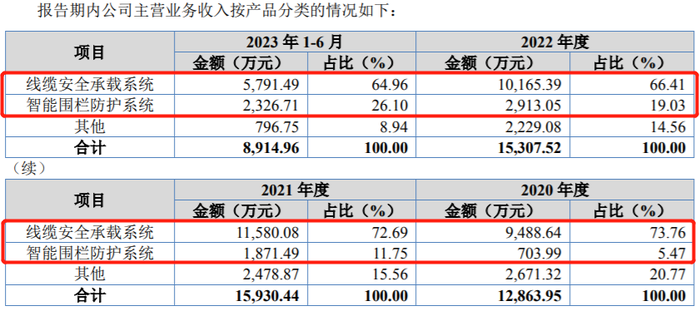

緯誠科技主要業務是智能安全防護系統的研發、生產及銷售,主要產品包括線纜安全承載系統和智能圍欄防護系統。招股書披露,緯誠科技主要收入來源為線纜安全承載系統。

報告期內,緯誠科技線纜安全承載系統的銷售金額分別為9488.64萬元、1.16億元、1.02億元和5791.49萬元,占主營業務收入來源分別為73.76%、72.69%、66.41%和64.96%。雖然占比不斷下降,但仍為公司貢獻超一半的收入。

圖 / 緯誠科技招股書

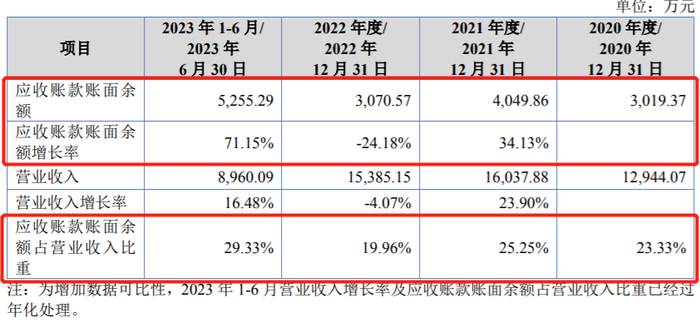

此外,報告期內,緯誠科技不僅營業收入有所下滑,而且公司應收賬款的快速增長,已影響到其資金流動性。

報告期各期末,緯誠科技的應收賬款余額分別為3019.37萬元、4049.86萬元、3070.57萬元和5255.29萬元,占營業收入比例分別為23.33%、25.25%、19.96%和29.33%。

圖 / 緯誠科技招股書

雖然緯誠科技的應收賬款在2022年有所下滑,但是2023年上半年,公司的應收賬款賬面余額增長率高達71.15%,超出了過往的水平。

值得注意的是,2023年上半年,公司營業收入增長率僅為16.48%,應收賬款的增長速度高出其四倍有余。

過高的應收賬款說明下游客戶對其資金的占用越來越嚴重,而這也無疑會影響公司流動性。

另一方面,在2022年營收凈利下降且應收賬款增長的同時,2022年半年度權益分派,緯誠科技慷慨分紅2980.98萬元,這幾乎將2022年3009.29萬元的歸母凈利潤全部分完。按照持股比例算,大部分分紅仍是落入了實控人夫婦口袋。

圖 / 緯誠科技招股書

一般而言,分紅本身是企業對股東的回報,企業在IPO前正常分紅也表明其有一定的盈利能力和現金流,不過在IPO前突擊分紅且分紅金額過大,則可能導致現金流不足,影響未來發展經營。

3、研發費率逐年下降,遞表前夕被訴專利侵權

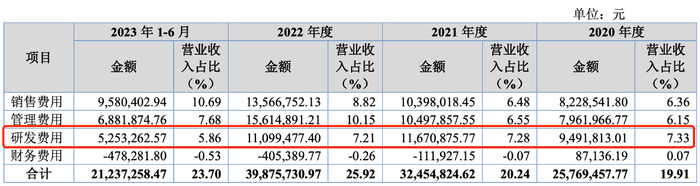

值得注意的是,在研發方面,緯誠科技的研發費用率呈逐年下降趨勢。

招股書顯示,報告期內公司的研發費用分別為949.18萬元、1167.09萬元、1109.95萬元和525.33萬元,占營業收入的比例分別為7.33%、7.28%、7.21%和5.86%,公司的研發費用率連年下滑。

圖 / 緯誠科技招股書

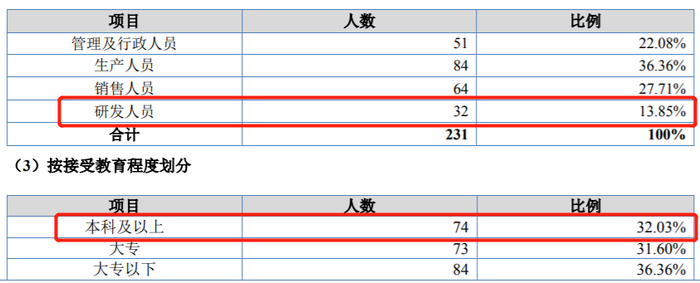

與此同時,截至報告期末,緯誠科技及子公司共有員工231人,研發人員僅為32人,占比13.85%,在崗位構成中排名最末,而公司核心研發人員更是只有3人。此外,按接受教育程度劃分,公司本科及以上員工74人,占比32.03%。那么緯誠科技的研發人員的具體學歷水平如何,還需公司進一步披露。

圖 / 緯誠科技招股書

在此情況下,緯誠科技還表示,公司高度重視技術研發工作,注重產品研發投入,隨著營收增長及客戶定制化需求,持續增加對研發的投入力度,研發項目以客戶需求為導向,持續改良生產工藝,積極開發新技術。

實際上,研發費用率一定程度上能體現公司對研發的重視程度,而真實研發費用不足或將直接影響IPO進程。

不僅研發費率逐年下降,在沖刺IPO的關鍵時期,緯誠科技還因發明專利問題攤上了官司。

招股書顯示,2023年10月18日,緯誠科技收到寧波市中級人民法院(2023)浙02知民初775號《應訴通知書》,羅格朗智能電氣(惠州)有限公司訴緯誠科技侵害其發明專利權,訴請公司立即停止制造、使用、銷售侵犯ZL200680025323.X號專利權產品的行為,銷毀所有庫存侵權產品及專用模具,賠償經濟損失及維權合理開支共計500萬元,并承擔全部訴訟費用。

緯誠科技表示,截至招股說明書簽署之日,上述案件尚未開庭。涉訴產品報告期內的銷售額占發行人各期營業收入的比例均不足千分之一。即使公司被法院認定侵權成立,法院亦難以全額支持原告主張的損害賠償數額。

不過,緯誠科技也坦言,由于本訴訟結果尚未確定,如上述案件敗訴將可能對公司經營成果產生不利影響。

通常來講,在企業上市進程中遭遇訴訟并不罕見,因此,闖關IPO期間涉及專利侵權糾紛,是否會對上市進程產生影響也是市場關注焦點。

那么,在明星夫婦股東加持但對賭隱患潛藏、應收賬款快速增長且研發費率連年下滑的情況下,加上專利權官司,緯誠科技能否順利闖關,「子彈財經」將持續關注。

美編 | 倩倩

審核 | 頌文