近日,藥明生物下調全年及明后年業績指引,導致市場對于CXO板塊預期整體下修,由于CXO占醫藥權重較高,導致醫藥板塊整體下挫。然而,CXO的業績下修對于醫藥其他細分板塊的基本邏輯并未產生影響。同時,醫藥終端需求具有一定的剛性,絕大多數國內產品類企業的業績并不受到全球研發和生產產業鏈的擾動,所以這兩天的大跌可能是一種短期悲觀情緒的表現。

短期情緒對于醫藥板塊有一定程度影響,但醫藥的長期需求并未改變,相關產品醫藥ETF(代碼:512010,聯接基金A/C:001344/007883)和港股通醫藥ETF(代碼:513200,聯接基金A/C:018557/018558)。

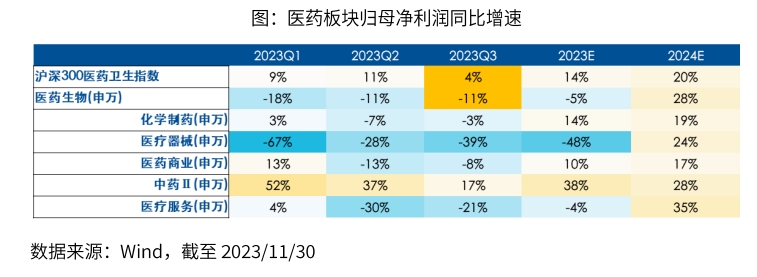

基本面角度:2024年醫藥板塊凈利潤增速確定性高增

從基本面角度來看,分析師一致預期可以代表資本市場對于板塊未來基本面的預期。整體來看,凈利潤增速確定性高增意味著醫藥板塊可以賺到業績高增長的收益。同時政策調整對業績的影響在2023年充分反映,大道至簡,“剛需”屬性帶來醫藥行業2024年業績增長的確定性。

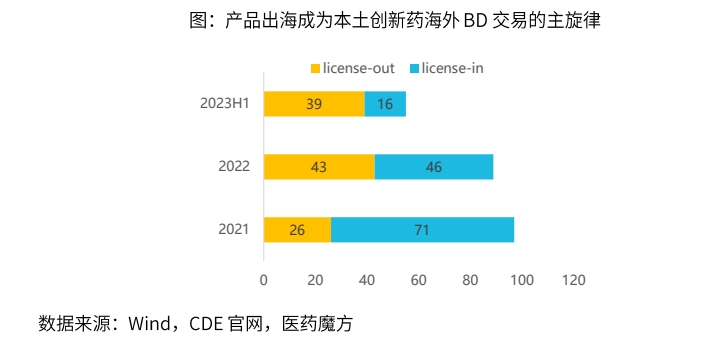

短期業務兌現:研發創新快速躍升、產品出海持續增長

醫藥行業具有較強的研發和產品驅動屬性,過去1-2年國內藥企與海外達成合作開發的分子數量多達數十種(22年26種,23年至今22種),相比5-10年前,產品創新程度出現質的飛躍。同時,“Licenseout”是藥物出海的方式之一,即對外授權,通過向引入方收取“專利費”。License-out數量已超過License-in,產品出海成為本土創新藥海外BD交易的主旋律。License-out交易數量的快速增多背后是中國創新藥企競爭力的提升,醫藥國際化打開更大市場空間。

估值維度:指數處于相對低位

醫藥板塊下跌超過2年,指數筑底比較明確,當前指數位置距離2022年9月的低點只有不到10%的漲幅。部分醫藥核心資產處于歷史估值相對低位,同時醫藥主流商業模式受到外界宏觀經濟環境擾動較小,意味著終端需求相對穩定、公司盈利能力相對穩定,業績確定性在行業對比中有較顯著的優勢。從美債利率逐步趨緩的視角,港股彈性或更高,醫藥對美債利率回落最為敏感,相關產品港股通醫藥ETF(代碼:513200,聯接基金A/C:018557/018558)。

整體而言,從基本面、業務兌現以及估值三個維度出發,在“新需求大單品”的中長期邏輯下,醫藥板塊值得注意,相關產品覆蓋A股和港股醫藥龍頭的醫藥ETF(代碼:512010,聯接基金A/C:001344/007883)和港股通醫藥ETF(代碼:513200,聯接基金A/C:018557/018558)。兩只ETF基金分別跟隨滬深300醫藥衛生指數和中證港股通醫藥衛生綜合指數,在目前市場上同類產品中規模和流動性排名均靠前!