文 | 子彈財經 段楠楠

編輯 | 蛋總

2023年最熱的行業莫過于AI,資本市場上,但凡與AI沾邊的概念股,股價均一飛沖天。隨著AI應用的逐步深入,AI與各行各業的結合也成為資本關注的重點。

11月30日,AI制藥獨角獸晶泰科技向港交所遞交招股書,計劃在港股主板上市。與其它企業不同,晶泰科技擬通過18C規則尋求在港交所主板上市。

港交所18C規則又分為已商業化公司和未商業化公司兩類,晶泰科技使用的是未商業化公司的上市規則。在該規則下,對申請企業的營收并無要求,但要求公司最低市值在100億港元以上,另外對研發以及日常營運資金都做了規定。

對于晶泰科技而言,18C規定的未商業化公司的上市標準,公司都能滿足。不過由于AI制藥發展仍在初期,公司仍需要大量的資金來支撐研發,且行業內競爭對手眾多,晶泰科技扭虧為盈之路依舊漫長。

1、獲騰訊加持,6年估值漲超1600倍

晶泰科技官網顯示,公司是一家以AI和機器人驅動創新的科技公司,創立于2015年。與國內AI公司不同,晶泰科技誕生于美國麻省理工學院,這與公司創始人溫書豪有很大關系。

官網顯示,溫書豪是中國科學院物理學博士,并且是美國加州大學、麻省理工學院博士后。

在麻省理工求學時,溫書豪與合作伙伴馬健、賴力鵬合伙創立了晶泰科技。創立初期,由于資金短缺,公司生存十分困難。2016年,溫書豪及晶泰科技遇到了自己人生的“貴人”馬化騰。

根據溫書豪回憶,在與馬化騰交談過程中,馬化騰盛贊了晶泰科技為國為民的初衷,并且表示對晶泰科技AI制藥的看好。

隨后幾年,晶泰科技完成了數輪融資,其中騰訊是晶泰科技最大的機構投資方。招股書顯示,截至IPO發行前,騰訊通過旗下子公司意像架構持有晶泰科技13.66%股權,為公司第一大外部機構股東。

在騰訊“光環”加持下,加之公司創始人團隊學歷普遍較高,吸引了眾多知名投資機構。除了騰訊外,紅杉資本、谷歌、軟銀等企業均投資了晶泰科技。

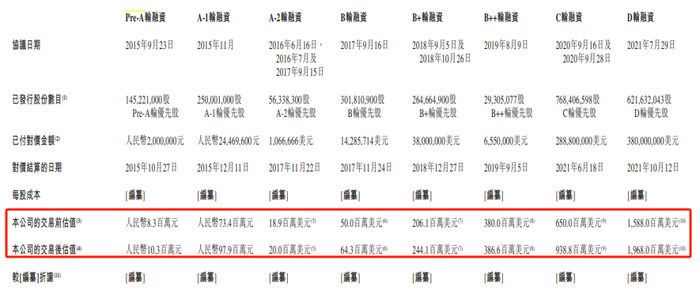

在資本的加持下,晶泰科技估值一路暴漲。招股書顯示,2015年9月,晶泰科技便完成了Pre-A輪融資,投前估值為830萬元、投后估值為1030萬元。

2015年11月,晶泰科技完成了A1輪融資,投后估值暴漲至9790萬元,不到兩個月的時間,晶泰科技估值便暴漲超9倍。

圖 / 晶泰科技招股書

此后,晶泰科技又完成了A-2輪融資、B輪融資、B+輪融資、B++輪融資、C輪融資以及D輪融資。經過8輪融資,晶泰科技累計獲得了超52億元融資。完成D輪融資后,晶泰科技投后估值高達19.68億美元。

截至2023年12月7日,離岸人民幣匯率為7.17,以人民幣計價晶泰科技估值為141億元。這也意味著,從2015年首次融資,到2021年D輪融資,6年的時間里,晶泰科技估值上漲超過1687倍。

值得注意的是,此次上市晶泰科技參考的上市標準是未實現商業化的公司。高達141億元的估值,對于一家初創企業來說,不可謂不高。

2、身處高成長賽道,三年半經營虧損近14億

「子彈財經」認為,晶泰科技之所以能獲得如此高的估值,與公司所處的行業有很大關系。從底層技術來看,晶泰科技是一家以AI為驅動的科技公司。目前,AI行業正在高速成長。

加之晶泰科技瞄準的應用領域是生物制藥領域,在AI加持以及生物制藥廣闊的市場空間下,公司估值一路走高。

弗若斯特沙利文數據顯示,2023年全球藥物研發外包服務市場規模為123億美元,預計到2030年增長至325億美元,年復合增長率為14.9%。2023年中國藥物研發外包服務市場規模為34億美元,到2030年將增長至119億美元,年復合增長率為19.6%。

由于研發投入高且研發時間長,如何降本增效成為各大醫藥公司都在探索的方向。晶泰科技研發了智能藥物研發平臺,能準確預測藥物的多種重要特性,提高了藥物臨床前研究的效率與成功率。

依靠龐大的市場規模,理論上來說AI制藥市場空間巨大。

與藥明康德等大型CXO企業不同,晶泰科技藥物研發主要專注在臨床前階段,而非藥品研發的全過程。

但藥物能否真正有效,還需要后期多次臨床試驗。過往案例證明,AI制藥臨床前的藥物發現很多并未達到預期。

數據顯示,截至2022年底,全球共有80條AI藥物管線獲批臨床,其中僅有5條管線推進至臨床三期。目前為止,仍未有一款AI研發的藥物獲批上市,這也讓相關企業盈利能力受到限制。

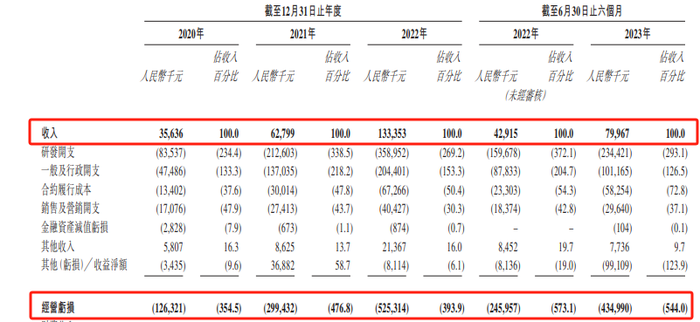

對于晶泰科技而言亦是如此。數據顯示,2020年至2022年(以下簡稱“報告期內”),公司收入分別為3563.6萬元、6279.9萬元、1.33億元,三年內公司收入增長274.21%。

2023年上半年,晶泰科技收入再度大幅上升,實現收入7996.7萬元,同比上升86.20%。

然而,在收入大幅增長的情況下,晶泰科技虧損非但沒有縮小,反而繼續擴大。

報告期內,晶泰科技經營虧損1.26億元、2.99億元、5.25億元,2023年上半年,晶泰科技再度虧損4.35億元。三年半時間內,公司累計經營虧損接近14億元。

圖 / 晶泰科技招股書

對此,晶泰科技給出的解釋是,雖然公司經營收入增長較為強勁,但由于公司研發支出、行政開支以及營銷開支連年增長,導致公司日常經營出現虧損。

數據顯示,報告期內,公司研發開支、行政開支以及營銷開支合計分別為1.48億元、3.77億元、6.04億元,相關費用支出逐年遞增。

除此之外,由于可轉換、可贖回優先股及其它金融負債公允價值變動所產生的損失,2020年至2023年上半年,晶泰科技年內實際虧損分別為7.34億元、21.37億元、14.39億元、6.20億元,三年半的時間累計虧損接近50億元。

以此來看,晶泰科技扭虧為盈之路依然漫長。

3、底層數據獲取難,客戶留存率下滑

從晶泰科技所處行業來看,公司理論上增長空間無限。不過由于AI制藥技術并不成熟,且市場競爭對手較多,公司收入能否持續擴大還存在很大疑問。

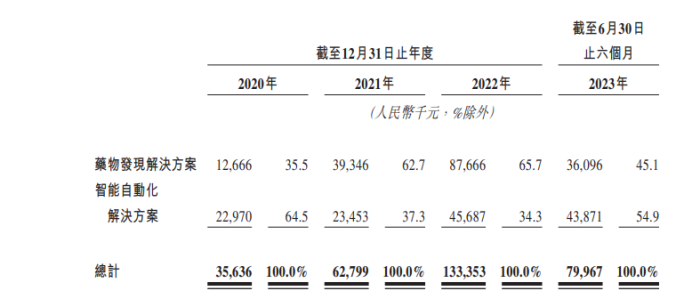

從收入來看,晶泰科技業務主要分為藥物發現解決方案和智能自動化解決方案兩部分。

圖 / 晶泰科技招股書

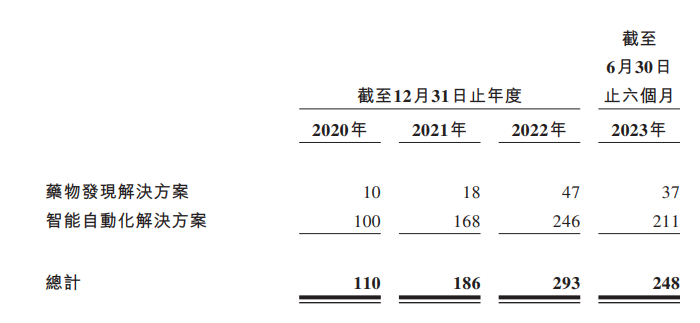

過去幾年,晶泰科技不論是藥物發現解決方案還是智能自動化解決方案收入均在快速增長。數據顯示,2020年兩個方案合計項目為110個,2022年底增長至293個。

圖 / 晶泰科技招股書

由于項目個數的大幅增長,公司整體收入也大幅上升。2020年,公司收入僅為3563.6萬元,到2022年增長至1.33億元,三年內公司收入增長274.21%。

值得注意的是,雖然晶泰科技項目以及收入增長較快,但客戶留存率卻在下降。數據顯示,2020年至2023年上半年,公司客戶留存率分別為53.8%、67.5%、51.4%及51.4%,呈逐年下降趨勢,對于客戶留存率的下滑,晶泰科技并未給出具體原因。

不過,激烈的行業競爭大概率是客戶留存率下滑的重要原因。

目前來看,AI制藥玩家主要分為以下三類:

一是頭部藥企,如輝瑞、強生、諾華、拜耳等國外頭部藥企,國內則有藥明康德、正大豐海、豪森藥業、云南白藥等大型藥企也參與AI制藥研發當中。

二是互聯網頭部企業,例如騰訊等企業,利用AI模型和平臺優勢也在自建AI藥物研發平臺。例如,騰訊打造的“云深智藥”就是基于自身的算法以及數據庫,構建的AI藥物臨床前研究平臺。

三是數量眾多的AI藥物研發企業,觀知海內咨詢披露的數據顯示,全球僅從事AI制藥早期藥物開發領域企業數量就高達392家,而其它領域的AI制藥企業也有數百家之多。

這些大型藥企中,部分是晶泰科技現有客戶,如果大公司自身AI制藥研發進展較為順利,對晶泰科技的采購大概率會減少。

此外,與大型藥企和頭部互聯網企業相比,晶泰科技存在數據量不足的缺點。在AI藥物研發過程中,底層數據是AI藥物研發的基礎。部分公開資料如文獻資料等,晶泰科技尚能通過公開渠道獲悉。

不過,公開數據質量難以保證,以此計算會導致AI模型運算可靠性較差。而真正的核心數據則掌握在各大醫藥公司手里,這些都屬于非公開數據,更適合用來做模型的訓練和計算。

這也導致AI制藥選出來的藥物真正能往后推進的少之又少,上述也提及全球目前僅有5條AI藥物管線推進至臨床三期。

晶泰科技也同樣面臨這一行業共性難題,在招股書中,晶泰科技表示,一旦監控和審核的數據質量較差,將會導致公司研發服務受到重大傷害,屆時將對公司業務、前景、和聲譽都產生較大影響。

對于晶泰科技而言,由于身處AI制藥高速成長的行業,讓公司未來充滿了想象空間。因此,在D輪融資中,晶泰科技獲得了將近20億美元的超高估值。

若順利上市后,晶泰科技能否維持將近20億美元或者是更高的估值?僅靠AI行業的“想象空間”并不夠支撐一家企業走得更穩、更好,如果收入不能維持高速成長,屆時,晶泰科技估值很有可能大跌。

美編 | 倩倩

審核 | 頌文